時価より低い払込金額による株主への割当てが行われた場合の1株当たり当期純利益の計算

ここでは、時価より低い払込金額による株主への割当てが行われた場合の1株当たり当期純利益の計算について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)のx1年度(x1年4月1日からx2年3月31日)の当期純利益は200,000,000円、x2年度(x2年4月1日からx3年3月31日)の当期純利益は250,000,000円です。

- x1年度期首時点の普通株式の発行済株式数は5,000,000株です。

- x2年10月1日に普通株式500,000株が株主に割り当てられました。払込金額は1株につき300円です。なお、株主への割当直前の普通株式の時価は520円です。

- 新株の効力発生日は払込期日とします。

- 普通株式の発行済株式数の状況は以下の通りです。

x1年度期首=5,000,000株

x1年度期末=5,000,000株

x2年10月1日=500,000株発行

x2年度期末=5,500,000株

x1年度の1株当たり当期純利益の計算

1株当たり当期純利益は、普通株式に係る当期純利益を普通株式の期中平均株式数で除して計算します。

時価より低い払込金額にて株主への割当てが行われた場合

時価より低い払込金額にて株主への割当てが行われた場合、株式分割相当部分については、株式分割と同じように普通株式の期中平均株式数は、表示する財務諸表のうち、最も古い期間の期首に当該時価より低い払込金額にて株主への割当てが行われたと仮定して計算します(1株当たり当期純利益に関する会計基準第30-2項)。

したがって、本事例では、x1年度期首、すなわちx1年4月1日に株式分割が行われたと仮定して、普通株式の期中平均株式数を計算することになります。

1株当たり理論的権利落価値の算定

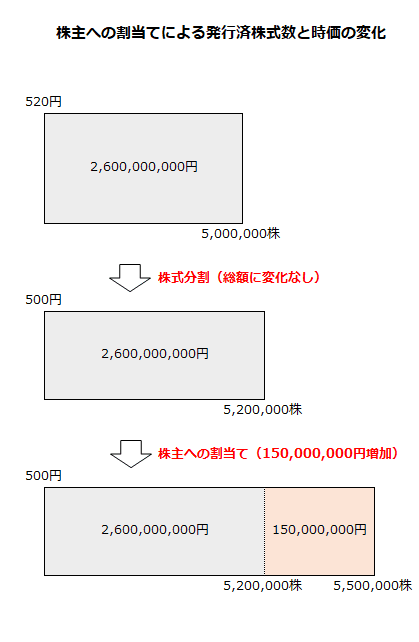

x2年10月1日に時価より低い払込金額で普通株式500,000株が発行されたことで、1株当たりの価値が下がります。そこで、まず、時価より低い払込金額で普通株式が発行された後の普通株式の時価(1株当たり理論的権利落価値)を計算します。

- 1株当たり理論的権利落価値

=(割り当て前発行済株式の時価総額+割当てによる発行額)/(割当て前発行済株式数+割当てによる発行株式数)

=(520円×5,000,000株+300円×500,000株)/(5,000,000株+500,000株)

=2,750,000,000円/5,500,000株

=500円

よって普通株式の時価は、株主への割当てにより、520円から500円に下がっています。

調整係数の算定

次に調整係数を算定します。

- 調整係数

=1株当たり割当て前時価/1株当たり理論的権利落価値

=520円/500円

=1.04

調整係数が1.04なので、株主への割当ては、実質的に4%の株式分割に相当します。

よって、x1年度期首に200,000株の株式分割が行われたと仮定します。

- 株式分割

=5,000,000株×1.04-5,000,000株

=5,200,000株-5,000,000株

=200,000株

なお、株主への割当てにより増加する株式数500,000株のうち、株式分割相当分200,000株を差し引いた300,000株は、1株当たり理論的権利落価値500円で払い込みが行われたと見ることができます。

株主への割当てによる発行済株式数と時価の変化を図にすると以下のようになります。

1株当たり当期純利益

x2年10月1日の株主への割当てによる株式分割はx1年度期首に行われたと仮定するので、x1年度期首の発行済株式数は5,2000,000株、x2年3月31日の発行済株式数も5,200,000株です。したがって、x1年度の期中平均株式数は5,2000,000株です。

よって、x1年度の1株当たり当期純利益は、以下の計算より38.46円になります。

- x1年度の1株当たり当期純利益

=200,000,000円/5,200,000株

=38.46円

x2年度の1株当たり当期純利益

x2年10月1日の株主への割当て500,000株のうち、200,000株はx1年度期首に株式分割が行われたと仮定するので、x2年度期首の発行済株式数は5,200,000株とします。

また、x2年10月1日に発行される株式数は株式分割相当部分を差し引いた300,000株とします。

期中平均株式数

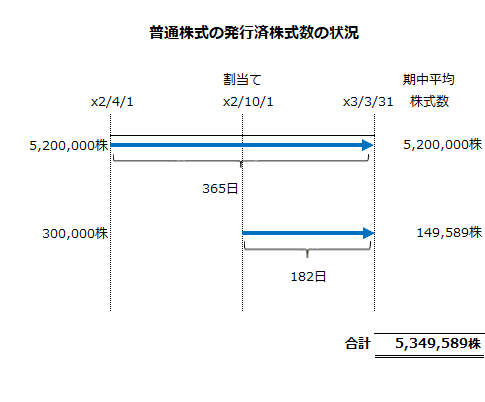

普通株式の発行済株式数の状況を図示すると以下のようになります。

期首の発行済株式数5,200,000株は、期末においても5,200,000株のままなので、期中平均株式数は5,200,000株です。

x2年10月1日の株式分割相当分を差し引いた株主への割当て300,000株は、x3年3月31日までの182日間が発行後の期間となるので、期中平均株式数は、以下の計算より149,589株になります。

- 300,000株の期中平均株式数

=300,000株×182日/365日

=149,589株

したがって、普通株式の期中平均株式数は5,349,589株になります。

- 普通株式の期中平均株式数

=5,200,000株+149,589株

=5,349,589株

1株当たり当期純利益

以下の計算より、x2年度の1株当たり当期純利益は46.73円です。

- 1株当たり当期純利益

=250,000,000円/5,349,589株

=46.73円