配当優先株式を発行している場合の1株当たり当期純利益の計算

ここでは、配当優先株式を発行している場合の1株当たり当期純利益の計算について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は、普通株式と配当優先株式を発行しています。

- 普通株式の期中平均株式数および期末の発行済株式数は5,000,000株です。

- 配当優先株式の期中平均株式数および期末の発行済株式数は500,000株です。

- 優先配当は、期末の配当優先株式1株当たり20円を支払う累積型で、普通株式に1株当たり5円の配当を支払った後、配当優先株式は普通株式と1:2の比率(1株当たりベース)で配当に参加できます。

- 損益計算書上の当期純利益は56,000,000円です。

1株当たり当期純利益の計算

参加可能額の計算

配当優先株式に対する優先配当は、普通株主に帰属しない金額(1株当たり当期純利益に関する会計基準第14項)に該当するので、当期純利益から控除して1株当たり当期純利益を計算しなければなりません。

配当優先株式は、1株につき20円の優先配当の他、普通株式への配当(5円/株)を差し引いた当期純利益(参加可能額)についても、普通株式と1:2の比率(1株当たりベース)で配当に参加できます。

参加可能額は、配当優先株式に対する優先配当(20円/株)と普通株式への配当(5円/株)を当期純利益から差し引いて計算します。

- 配当優先株式への配当

=500,000株×20円

=10,000,000円 - 普通株式への配当

=5,000,000株×5円

=25,000,000円 - 参加可能額

=56,000,000円-10,000,000円-25,000,000円

=21,000,000円

配当優先株式の参加可能額

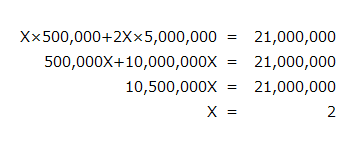

参加可能額21,000,000円は、1株当たりベースで、配当優先株式と普通株式に1:2の比率で配分されます。

配当優先株式1株当たりの参加可能額をXとおくと、普通株式1株当たり配当可能額は2Xとなります。

以下の計算よりXは2となり、配当優先株式は1株につき2円、普通株式は1株につき4円の配当を参加可能額から受けられます。

したがって、配当優先株式の参加可能額は、1,000,000円になります。

- 配当優先株式の参加可能額

=2円×500,000株

=1,000,000円

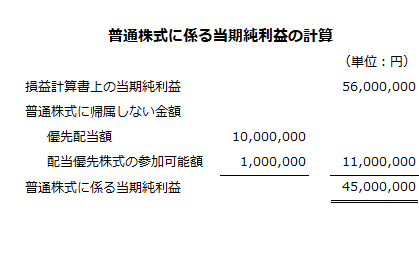

普通株式に係る当期純利益の計算

普通株式に係る当期純利益は、損益計算書上の当期純利益から普通株主に帰属しない金額を差し引いて計算します。

ここでは、普通株主に帰属しない金額は、優先配当額10,000,000円と配当優先株式の参加可能額1,000,000円になります。

- 普通株式に係る当期純利益

=56,000,000円-10,000,000円-1,000,000円

=45,000,000円

以上の計算は以下のように表すことができます。

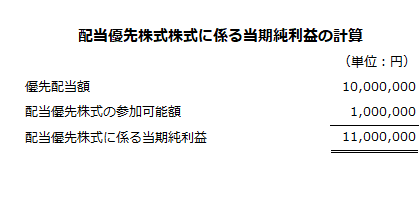

配当優先株式に係る当期純利益の計算

配当優先株式に係る当期純利益は、優先配当額と配当優先株式の参加可能額の合計になります。

- 配当優先株式に係る当期純利益

=10,000,000円+1,000,000円

=11,000,000円

以上の計算は以下のように表すことができます。

1株当たり当期純利益の計算

普通株式

普通株式に係る当期純利益を普通株式の期中平均株式数で除して、普通株式の1株当たり当期純利益を計算します。

- 普通株式の1株当たり当期純利益

=45,000,000円/5,000,000株

=9.00円

よって、普通株式の1株当たり当期純利益は9.00円になります。

配当優先株式

配当優先株式に係る当期純利益を配当優先株式の期中平均株式数で除して、配当優先株式の1株当たり当期純利益を計算します。

- 配当優先株式の1株当たり当期純利益

=11,000,000円/500,000株

=22.00円

よって、配当優先株式の1株当たり当期純利益は22.00円になります。