子会社が発行する潜在株式が存在する場合の潜在株式調整後1株当たり当期純利益の計算

ここでは、子会社が発行する潜在株式が存在する場合の潜在株式調整後1株当たり当期純利益の計算について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)のx1年4月1日からx2年3月31日までの連結財務諸表上の親会社株主に帰属する当期純利益は、200,000,000円です。なお、子会社の当期純利益は50,000,000円です。

- 子会社は前期に新株予約権を100,000個発行しています。行使価格は100円、すべて行使されたと仮定した場合の子会社普通株式の発行数は100,000株です。新株予約権のうち20,000個(20%)は親会社(甲社)が引き受けています。前期に新株予約権は行使されていません。なお、子会社普通株式の期中平均株価は125円です。

- 子会社は、x1年10月1日に転換社債型新株予約権付社債(一括法で処理されている)を額面30,000,000円で発行しました。転換価格は150円で、すべて転換された場合に発行される子会社普通株式は200,000株です。親会社(甲社)は、当該転換社債型新株予約権付社債のうち6,000,000円(20%)を引き受けています。なお、当該転換社債型新株予約権付社債の支払利息は300,000円です。

- 期中に新株予約権の行使や転換権の行使等による子会社普通株式の発行はありません。

- 甲社の普通株式の期中平均株式数および期末の発行済株式数は、5,000,000株です。

- 子会社の普通株式の期中平均株式数および期末の発行済株式数は、1,000,000株です。そのうち、600,000株(60%)を親会社(甲社)が保有しています。

- 法人税等の法定実効税率は30%とします。

- 子会社の新株予約権および転換社債型新株予約権付社債の期首時点または発行時において、それらの行使または転換により普通株式を取得したと仮定した場合、持分変動差額(みなし売却価額と親会社の持分の減少額との間の差額)は生じないものとします。

1株当たり当期純利益(連結)の計算

1株当たり当期純利益は、連結損益計算書上の親会社株主に帰属する当期純利益から普通株主に帰属しない金額を差し引いた普通株主に係る当期純利益を普通株式の期中平均株式数で除して計算します。

本事例では、普通株主に帰属しない金額は存在しないので、親会社株主に帰属する当期純利益200,000,000円から1株当たり当期純利益を算定します。

以下の計算より、1株当たり当期純利益は40.00円です。

- 1株当たり当期純利益

=200,000,000円/5,000,000株

=40.00円

潜在株式調整後1株当たり当期純利益の計算

子会社は、新株予約権と転換社債型新株予約権付社債を発行しています。これらが行使または転換されたと仮定することにより、親会社の持分比率が変動し、その結果、連結上の当期純利益が減少する場合、潜在株式調整後1株当たり当期純利益の算定にあたって考慮しなければなりません(1株当たり当期純利益に関する会計基準の適用指針第33項)。

本事例では、子会社が発行する新株予約権と転換社債型新株予約権付社債に希薄化効果が認められる場合には、潜在株式調整後1株当たり当期純利益を算定し開示する必要があります。

なお、潜在株式調整後1株当たり当期純利益は、以下の計算式で算定します。

親会社の持分比率の計算

子会社が発行する新株予約権と転換社債型新株予約権付社債について、普通株式増加数を計算します。そして、親会社の持分比率がどのように変化するかを確かめ、潜在株式調整後1株当たり当期純利益を算定するための当期純利益調整額を計算します。

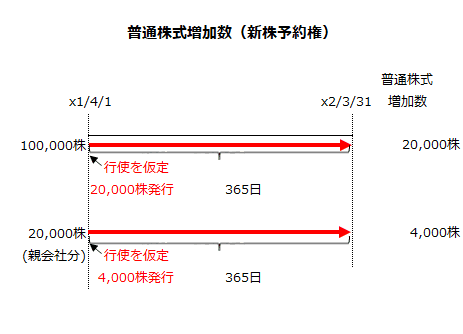

新株予約権の普通株式増加数

新株予約権100,000個が期首にすべて行使されたと仮定した場合、100,000株が株主に交付されます。行使価格が100円なので、払い込みを仮定した入金額は10,000,000円です。

- 払い込みを仮定した入金額

=100円×100,000株

=10,000,000円

次に払い込みを仮定した入金額10,000,000円で自己株式を取得したと仮定します。期中平均株価が125円なので、取得を仮定した自己株式数は80,000株になります。

- 取得を仮定した自己株式数

=10,000,000円/125円

=80,000株

100,000株のうち自己株式80,000株を差し引いた20,000株が新規に発行すると仮定した株式数になります。

- 新規に発行すると仮定した株式数

=100,000株-80,000株

=20,000株

最後にx1年4月1日からx2年3月31日までの365日間に応じた普通株式増加数を計算します。

- 期間に応じた普通株式増加数

=20,000株×365日/365日

=20,000株

新株予約権100,000個(100,000株)のうち20,000個(20,000株)は親会社の引受分なので、上記の期間に応じた普通株式増加数20,000株のうち、4,000株が親会社に発行されます。

- 親会社引受分の期間に応じた普通株式増加数

=20,000株×20,000個/100,000個

=4,000株

新株予約権の普通株式増加数の計算の流れを時系列で示すと以下の図のようになります。

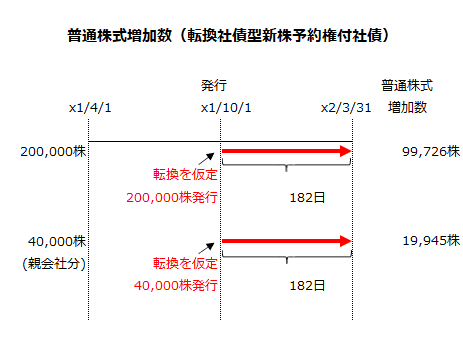

転換社債型新株予約権付社債の普通株式増加数

転換社債型新株予約権付社債が、発行時のx1年10月1日にすべて転換されたと仮定した場合、普通株式200,000株が発行されます。

この200,000株につき、x1年10月1日からx2年3月31日までの182日間に応じた普通株式増加数を計算します。

- 期間に応じた普通株式増加数

=200,000株×182日/365日

=99,726株

子会社が発行した転換社債型新株予約権付社債30,000,000円のうち6,000,000円(20%)は、親会社引受分なので、上記の期間に応じた普通株式増加数のうち19,945株は親会社に発行されます。

- 親会社引受分の期間に応じた普通株式増加数

=200,000株×6,000,000円/30,000,000円×182日/365日

=19,945株

転換社債型新株予約権付社債の普通株式増加数の計算の流れを時系列で示すと以下の図のようになります。

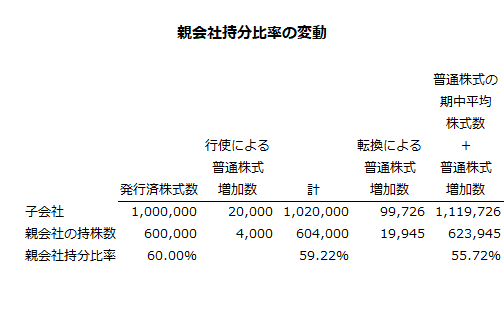

新株予約権行使を仮定した場合の親会社持分比率の変動

x1年4月1日に子会社が発行する新株予約権が行使されたと仮定した場合、普通株式が20,000株増加し、期中平均株式数と普通株式増加数の合計が1,020,000株になります。

- 新株予約権の行使を仮定した場合の期中平均株式数と普通株式増加数の合計

=1,000,000株+20,000株

=1,020,000株

また、親会社の持株数も新株予約権の行使により4,000株増え604,000株になります。

- 新株予約権行使後の親会社持株数

=600,000株+4,000株

=604,000株

したがって、新株予約権の行使を仮定した場合の親会社持分比率は、59.22%に低下します。

- 新株予約権行使後の親会社持分比率

=604,000株/1,020,000株

=59.22%

転換社債型新株予約権付社債が転換されたと仮定した場合の親会社持分比率の変動

x1年10月1日の転換社債型新株予約権付社債の発行時にすべて転換されたと仮定した場合、子会社の普通株式が99,726株増加し、期中平均株式数と普通株式増加数の合計が1,119,726株になります。

- 転換社債型新株予約権付社債の転換を仮定した場合の期中平均株式数と普通株式増加数の合計

=1,020,000株+99,726株

=1,119,726株

また、親会社の持株数も転換社債型新株予約権付社債の転換により19,945株増え623,945株になります。

- 転換社債型新株予約権付社債の転換後の親会社持株数

=604,000株+19,945株

=623,945株

したがって、転換社債型新株予約権付社債の転換を仮定した場合の親会社持分比率は、55.72%に低下します。

- 転換社債型新株予約権付社債の転換後の親会社持分比率

=623,945株/1,119,726株

=55.72%

以上より、新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合、親会社持分比率は、60.00%から55.72%に低下します。

なお、親会社持分比率の変動の計算過程をまとめると以下のようになります。

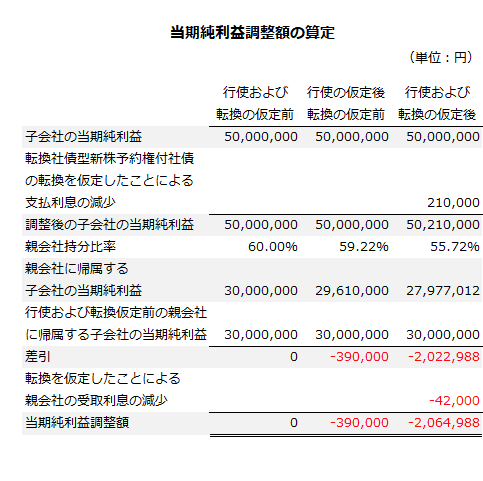

当期純利益調整額の計算

当期純利益調整額は、新株予約権の行使を仮定した場合、新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合のそれぞれについて計算します。

親会社に帰属する子会社の当期純利益

新株予約権の行使も転換社債型新株予約権付社債の転換も仮定しなかった場合の親会社に帰属する子会社の当期純利益は30,000,000円です。

- 親会社に帰属する子会社の当期純利益

=子会社の当期純利益×親会社持分比率

=50,000,000円×60.00%

=30,000,000円

新株予約権の行使を仮定した場合の当期純利益調整額

新株予約権の行使を仮定した場合、親会社持分比率が59.22%に下がるので親会社に帰属する子会社の当期純利益は29,610,000円になります。

- 新株予約権の行使を仮定した場合の親会社に帰属する子会社の当期純利益

=子会社の当期純利益×親会社持分比率

=50,000,000円×59.22%

=29,610,000円

したがって、新株予約権の行使を仮定した場合の当期純利益調整額は-390,000円になります。

- 新株予約権の行使を仮定した場合の当期純利益調整額

=29,610,000円-30,000,000円

=-390,000円

新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合の当期純利益調整額

子会社の損益計算書に転換社債型新株予約権付社債の支払利息が300,000円計上されているので、転換を仮定した場合、税額を控除した210,000円を子会社の当期純利益に加算しなければなりません。

- 転換社債型新株予約権付社債の支払利息に関する当期純利益調整額

=300,000円×(1-0.3)

=210,000円

よって、新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合の調整後の子会社の当期純利益は50,210,000円になります。

- 子会社の調整後の当期純利益

=50,000,000円+210,000円

=50,210,000円

次に新株予約権付社債の行使と転換社債型新株予約権付社債の転換を仮定した場合の親会社に帰属する子会社の当期純利益を計算します。

- 新株予約権付社債の行使と転換社債型新株予約権付社債の転換を仮定した場合の親会社に帰属する子会社の当期純利益

=50,210,000円×55.72%

=27,977,012円

したがって、新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合の子会社の当期純利益調整額は-2,022,988円になります。

- 新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合の子会社の当期純利益調整額

=27,977,012円-30,000,000円

=-2,022,988円

子会社の転換社債型新株予約権付社債の支払利息300,000円のうち、20%は親会社に対する支払いです。そのため、親会社に対する利息の支払部分は連結上相殺消去されているので、税額を控除した額を当期純利益調整額に加える必要があります。

- 転換社債型新株予約権付社債の利息のうち親会社の受取分

=-300,000円×20%×(1-0.3)

=-42,000円

よって、新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合の当期純利益調整額は、-2,064,988円です。

- 新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合の当期純利益調整額

=-2,022,988円+(-42,000円)

=-2,064,988円

以上の当期純利益調整額の算定の過程をまとめると以下のようになります。

希薄化の検討

1株当たり当期純利益が、増加普通株式1株当たりの当期純利益調整額を上回る場合、潜在株式は希薄化効果を有していることになります。

- 増加普通株式1株当たりの当期純利益調整額

=当期純利益調整額/普通株式増加数

本事例では、新株予約権の行使を仮定した場合も転換社債型新株予約権付社債の転換を仮定した場合も、親会社の普通株式増加数はゼロです。したがって、新株予約権の行使を仮定した場合の当期純利益調整額、新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合の当期純利益調整額を比較し、希薄化効果が最も大きい方で潜在株式調整後1株当たり当期純利益を算定します。

新株予約権の行使だけを仮定した場合、当期純利益調整額は-390,000円です。

一方、新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合、当期純利益調整額は-2,064,988円です。

よって、新株予約権の行使と転換社債型新株予約権付社債の転換を仮定した場合が希薄化効果が最大となるので、この場合について、潜在株式調整後1株当たり当期純利益を算定します。

潜在株式調整後1株当たり当期純利益

以下より、潜在株式調整後1株当たり当期純利益は39.59円です。

- 潜在株式調整後1株当たり当期純利益

=(普通株式に係る当期純利益+当期純利益調整額)/(普通株式の期中平均株式数+普通株式増加数)

=(200,000,000円-2,064,988円)/(5,000,000株+0株)

=197,935,012円/5,000,000株

=39.59円