転換株式が存在する場合の潜在株式調整後1株当たり当期純利益の計算

ここでは、転換株式が存在する場合の潜在株式調整後1株当たり当期純利益の計算について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)のx1年4月1日からx2年3月31日までの当期純利益は、200,000,000円です。

- 期首の配当優先株式の発行済株式数は1,000,000株です。

- 配当優先株式1株は、普通株式2株と転換できます。

- x1年11月1日に配当優先株式100,000株が転換され、普通株式を200,000株発行しています。

- 配当優先株式は、1株につき5円の優先配当を受けられます(累積型)。なお、普通株式配当後の配当には参加できません。

- 普通株式の発行済株式数の状況は以下の通りです。

期首残高=5,000,000株

x1年11月1日の配当優先株式の転換=200,000株

期末残高=5,200,000株 - 配当優先株式の転換を含む新株の効力発生日を払込期日としています。

1株当たり当期純利益の計算

1株当たり当期純利益は、損益計算書上の当期純利益から普通株主に帰属しない金額を差し引いた普通株主に係る当期純利益を普通株式の期中平均株式数で除して計算します。

普通株主に帰属しない金額

配当優先株式に対する優先配当額は、株主に帰属しない金額なので、損益計算書上の当期純利益から控除しなければなりません(1株当たり当期純利益に関する会計基準第16項)。

期首時点の配当優先株式は1,000,000株で、そのうち100,000株が普通株式に転換されたので、期末時点の配当優先株式は900,000株です。

配当優先株式は、1株につき5円の優先配当を受けられるので、損益計算書上の当期純利益のうち4,500,000円が、普通株主に帰属しない金額となります。

- 普通株主に帰属しない金額

=5円×900,000株

=4,500,000円

普通株主に係る当期純利益

損益計算書上の当期純利益が200,000,000円、普通株主に帰属しない金額が4,500,000円なので、普通株主に係る当期純利益は195,500,000円になります。

- 普通株主に係る当期純利益

=200,000,000円-4,500,000円

=195,500,000円

普通株式の期中平均株式数

期首の普通株式の発行済株式数は5,000,000株ですが、x1年11月1日に配当優先株式100,000株が転換され200,000株が新たに発行されたので、期末の発行済株式数は5,200,000株になっています。

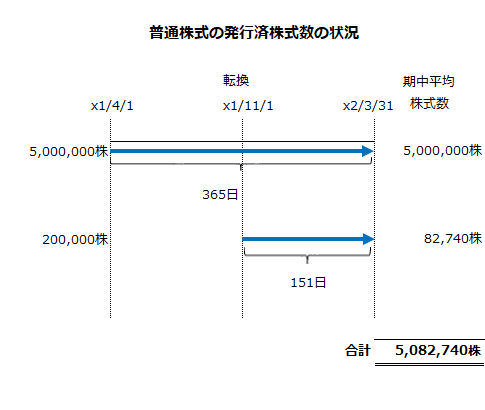

普通株式の発行済株式数の状況を図示すると以下のようになります。

期首の発行済株式数5,000,000株は、期末においても5,000,000株のままなので、期中平均株式数は5,000,000株です。

x1年11月1日に転換株式が転換され発行された普通株式200,000株は、x2年3月31日までの151日間が発行後の期間となるので、期中平均株式数は、以下の計算より82,740株になります。

- 200,000株の期中平均株式数

=200,000株×151日/365日

=82,740株

したがって、普通株式の期中平均株式数は5,082,740株になります。

- 普通株式の期中平均株式数

=5,000,000株+82,740株

=5,082,740株

1株当たり当期純利益

以下の計算より、1株当たり当期純利益は38.46円です。

- 1株当たり当期純利益

=195,500,000円/5,082,740株

=38.46円

潜在株式調整後1株当たり当期純利益の計算

1株当たり当期純利益が、増加普通株式1株当たりの当期純利益調整額を上回る場合、転換株式がすべて転換されたと仮定することにより算定した潜在株式調整後1株当たり当期純利益は、1株当たり当期純利益を下回るため、希薄化効果を有することとなります(1株当たり当期純利益に関する会計基準第27項)。

したがって、潜在株式調整後1株当たり当期純利益を計算する前に増加普通株式1株当たりの当期純利益調整額を計算し、転換株式がすべて転換されたと仮定した場合に希薄化効果があるかどうかを確かめなければなりません。

当期純利益調整額

当期純利益調整額は、1株当たり当期純利益を算定する際に当期純利益から控除された転換株式に関連する普通株主に帰属しない金額となります(1株当たり当期純利益に関する会計基準第29項(2))。

本事例では、普通株主に帰属しない金額を4,500,000円と算定したので、この金額が当期純利益調整額です。

転換株式が存在する場合、潜在株式調整後1株当たり当期純利益は転換株式の発行時または期首にすべて転換されたと仮定して算定します(同会計基準第30項)。

したがって、当期には転換株式が存在しなかったものとして扱うので、配当優先株式の優先配当額4,500,000円は支払わないものと仮定しなければなりません。よって、潜在株式調整後1株当たり当期純利益を算定する際は、普通株主に係る当期純利益に当期純利益調整額4,500,000円を加算する必要があります。

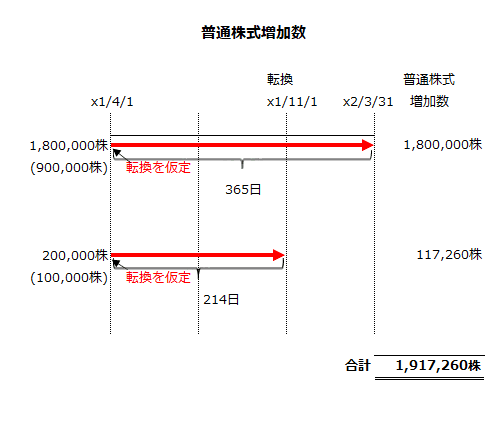

普通株式増加数

普通株式増加数を計算する前提として、転換証券が期首または発行時においてすべて転換されたと仮定します(1株当たり当期純利益に関する会計基準第30項)。

期末まで転換されていない配当優先株式(900,000株)の普通株式増加数

期末まで転換されなかった配当優先株式900,000株(1,000,000株-100,000株)が、期首(x1年4月1日)にすべて転換されたと仮定した場合、1,800,000株(900,000株×2株)が株主に交付されます。

1,800,000株につき、x1年4月1日からx2年3月31日までの365日間に応じた普通株式増加数を計算します。

- 期間に応じた普通株式増加数

=1,800,000株×365日/365日

=1,800,000株

x1年11月1日に転換された配当優先株式(100,000株)の普通株式増加数

x1年11月1日に転換された配当優先株式100,000株が期首(x1年4月1日)に転換されたと仮定した場合、200,000株(100,000株×2株)が株主に交付されます。

200,000株につき、x1年4月1日からx1年10月31日までの214日間に応じた普通株式増加数を計算します。

- 期間に応じた普通株式増加数

=200,000株×214日/365日

=117,260株

配当優先株式(1,000,000株)の普通株式増加数

以上より、配当優先株式1,000,000株を普通株式2,000,000株に転換したと仮定した場合の普通株式増加数は1,917,260株になります。

- 配当優先株式の普通株式増加数

=1,800,000株+117,260株

=1,917,260株

普通株式増加数の計算の流れを時系列で示すと以下の図のようになります。

希薄化の検討

配当優先株式が期首にすべて転換されたと仮定した場合、希薄化効果があるかどうかを検討します。1株当たり当期純利益と増加普通株式1株当たりの当期純利益調整額との関係が以下の場合、当該配当優先株式は希薄化効果を有していることになります。

1株当たり当期純利益 > 増加普通株式1株当たりの当期純利益調整額

以下の計算より、増加普通株式1株当たりの当期純利益調整額は2.35円になります。

- 増加普通株式1株当たりの当期純利益調整額

=当期純利益調整額/普通株式増加数

=4,500,000円/1,917,260株

=2.35円

1株当たり当期純利益は38.46円であり、増加普通株式1株当たりの当期純利益調整額2.35円を上回るため、配当優先株式がすべて転換されたと仮定した場合、希薄化効果が認められます。

よって、潜在株式調整後1株当たり当期純利益を算定し開示しなければなりません。

潜在株式調整後1株当たり当期純利益

潜在株式調整後1株当たり当期純利益は、以下の計算式で算定します。

したがって、潜在株式調整後1株当たり当期純利益は28.57円になります。

- 潜在株式調整後1株当たり当期純利益

=(195,500,000円+4,500,000円)/(5,082,740株+1,917,260株)

=200,000,000円/7,000,000株

=28.57円