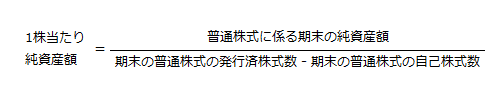

1株当たり純資産額の算定

1株当たり純資産額は、普通株式に係る期末の純資産額を、期末の普通株式(普通株式と同等の株式を含む。)の発行済株式数から自己株式数を控除した株式数で除して算定します(1株当たり当期純利益に関する会計基準の適用指針第34項)。

なお、連結財務諸表において1株当たり純資産額を算定する際に控除する自己株式数には、1株当たり当期純利益の算定と同様、子会社および関連会社が保有する親会社等(子会社においては親会社、関連会社においては当該会社に対して持分法を適用する投資会社)の発行する普通株式数のうち、親会社等の持分に相当する株式数を含めます(同適用指針第34項なお書き)。

貸借対照表の純資産の部の合計額から控除する金額

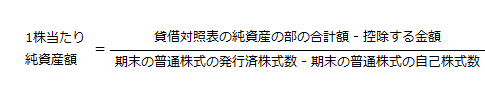

1株当たり純資産額を算定する際の普通株式に係る純資産額は、貸借対照表の純資産の部の合計額から以下の金額を控除した金額となります(1株当たり当期純利益に関する会計基準の適用指針第35項)。

- 新株式申込証拠金

- 自己株式申込証拠金

- 普通株式よりも配当請求権または残余財産分配請求権が優先的な株式の払込金額(当該優先的な株式に係る資本金および資本剰余金の合計額)

- 当該会計期間に係る剰余金の配当であって普通株主に関連しない金額

- 新株予約権

- 非支配株主持分(連結財務諸表の場合)

したがって、1株当たり純資産額の計算式は、以下のように書き換えることができます。

なお、取締役の報酬等として株式を無償交付する取引に関する取扱い第20項では、株式引受権についても純資産の部の合計額から控除すべきことが定められているので、上記の控除する金額に加える必要があります。

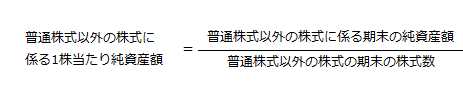

普通株式以外の株式に係る1株当たり純資産額

普通株式よりも配当請求権および残余財産分配請求権が優先的ではなく、かつ、普通株式の配当請求権および残余財産分配請求権とは異なる内容の権利に基づく金額が、あらかじめ定められた方法により算定可能な株式が存在する場合には、当該株式に係る期末の純資産額を当該株式の期末の株式数で除して算定した金額も、普通株式に係る1株当たり純資産額とともに、普通株式以外の株式に係る1株当たり純資産額として算定し開示しなければなりません(1株当たり当期純利益に関する会計基準の適用指針第36項)。

ただし、当該株式が、証券取引所へ上場(これに準じるものを含む。)されていない場合で、重要性が乏しいときには、当該株式に係る1株当たり純資産額は、算定し開示しないことができます。

なお、普通株式以外の株式に係る1株当たり純資産額は、以下の計算式で算定します。

留保利益や評価・換算差額等の取扱い

普通株式よりも配当請求権または残余財産分配請求権が優先的な株式に係る金額は、当該株式の払込金額および優先配当額以外に、本来、留保利益や評価・換算差額等の一部も該当します。そのため、これらも、普通株式と普通株式以外とに分けるべきだと考えられます。

しかし、留保利益や評価・換算差額等のうち優先的な株式に係る金額を算定することは困難であるため、定められた方法により優先的な株式に係る金額を算定することができない限り、留保利益や評価・換算差額等の一部を期末の純資産額から控除する必要はないと考えられます(1株当たり当期純利益に関する会計基準の適用指針第60項)。

なお、普通株式に係る期末の純資産額を算定するに際して純資産の部の合計額から控除する当該会計期間に係る剰余金の配当であって普通株主に関連しない金額には、期末日までに株主総会等で決議された未払金額のみならず、期末日後に決議される剰余金の配当のうち基準日が当期に属するものがある場合、当該剰余金の配当の議案に基づく金額が含まれることに留意する必要があります(同適用指針第60項なお書き)。

その他資本剰余金の処分による優先配当等

その他資本剰余金の処分による優先配当等の剰余金の配当は、普通株主に係る期末の純資産額にはあたりません。そのため、優先配当等は、留保利益からのみならず、その他資本剰余金の処分による場合にも、1株当たり純資産額の算定上、普通株主に係る期末の純資産額には含めるべきではないものと考えられます(1株当たり当期純利益に関する会計基準の適用指針第61項)。

財務諸表に遡及適用または修正再表示を行った場合

会計方針の変更または過去の誤謬の訂正により財務諸表に遡及適用または修正再表示を行った場合は、表示期間の1株当たり純資産額を、遡及適用後または修正再表示後の金額により算定します(1株当たり当期純利益に関する会計基準の適用指針第36-2項)。

企業結合が行われた場合

企業結合年度の翌年度の財務諸表と併せて表示する企業結合年度の財務諸表に暫定的な会計処理の確定による取得原価の配分額の見直しが反映されている場合、当該企業結合年度の翌年度の財務諸表と併せて表示する企業結合年度の財務諸表の1株当たり純資産額は、当該暫定的な会計処理の確定による取得原価の配分額の見直し後の金額により算定します(1株当たり当期純利益に関する会計基準の適用指針第36-3項)。

普通株式に係る純資産額がマイナスの場合

普通株式に係る期末の純資産額がマイナスとなる場合、株主は当該マイナス分を負担しません。

そのため、このような場合は、1株当たり純資産額はゼロとして良いように思われます。

しかし、1株当たり純資産額は、それがマイナスの場合であっても、プラスの場合と同様に株価との比較に用いられるなど、有用な情報を提供すると考えられるので、普通株式に係る期末の純資産額がマイナスとなる場合であっても、マイナスの当該純資産額を期末の普通株式数で除した金額を1株当たり純資産額として開示することが適当と考えられます(1株当たり当期純利益に関する実務上の取扱いQ6)。