当期に株式分割が行われた場合の潜在株式調整後1株当たり当期純利益の計算

ここでは、当期に株式分割が行われた場合の潜在株式調整後1株当たり当期純利益の計算について、具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)のx1年4月1日からx2年3月31日までの当期純利益は、200,000,000円です。

- 期首時点の普通株式の発行済株式数は5,000,000株です。

- 転換社債型新株予約権付社債(一括法で処理している)の期首残高は450,000,000円(額面)で、転換価格は150円です。なお、x1年度の転換社債型新株予約権付社債の支払利息は5,500,000円です。

- x1年6月1日に転換社債型新株予約権付社債150,000,000円が転換され、1,000,000株を発行しています。

- x1年9月1日に50%の株式分割を行い、3,000,000株を発行しています。この株式分割で、転換社債型新株予約権付社債の転換価格は100円になります。

- x1年12月1日に転換社債型新株予約権付社債150,000,000円が転換され、1,500,000株を発行しています。

- 期末の発行済株式数は10,500,000株です。

- 株式分割については基準日を効力発生日とします。また、転換社債型新株予約権付社債の転換については払込期日を効力発生日とします。

- 法人税等の法定実効税率は30%とします。

1株当たり当期純利益の計算

1株当たり当期純利益は、普通株式に係る当期純利益を普通株式の期中平均株式数で除して計算します。

株式分割の影響

株式分割が行われた場合、普通株式の期中平均株式数は、表示する財務諸表のうち、最も古い期間の期首に当該株式分割が行われたと仮定して計算します(1株当たり当期純利益に関する会計基準第30-2項)。

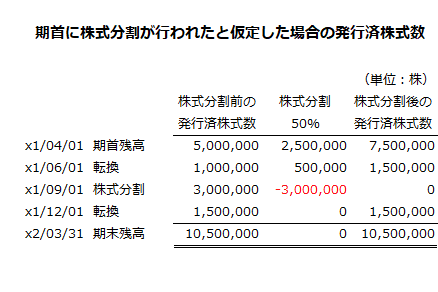

したがって、本事例では、x1年度期首、すなわちx1年4月1日に株式分割が行われたと仮定して、普通株式の期中平均株式数を計算することになります。

期首残高5,000,000株

期首残高の5,000,000株は、50%の株式分割が行われたことで7,500,000株に増加します。

- 期首残高5,000,000株の株式分割後の発行済株式数

=5,000,000株×(1+0.5)

=7,500,000株

x1年6月1日の転換による発行1,000,000株

x1年6月1日の転換社債型新株予約権付社債の転換により発行された1,000,000株は、50%の株式分割が行われたことで1,500,000株に増加します。

- x1年6月1日の発行1,000,000株の株式分割後の発行済株式数

=1,000,000株×(1+0.5)

=1,500,000株

x1年12月1日の転換による発行1,500,000株

x1年12月1日の転換社債型新株予約権付社債の転換により発行された1,500,000株は、x1年9月1日の株式分割後に発行されているので、発行済株式数を調整する必要はありません。

以上の計算をまとめると、株式分割の影響を調整した株式分割後の発行済株式数は以下のようになります。

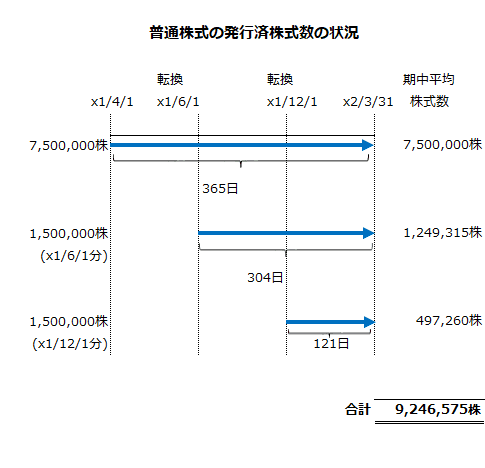

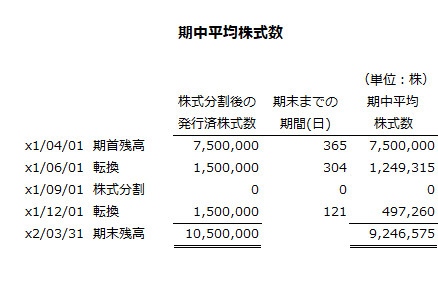

普通株式の期中平均株式数

株式分割後の発行済株式数から、普通株式の期中平均株式数を計算します。

期首残高分の期中平均株式数

期首残高の7,500,000株(株式分割後)は、期末までの期間が365日なので、期中平均株式数も7,500,000株になります。

=7,500,000株

x1年6月1日転換分の期中平均株式数

x1年6月1日転換分の1,500,000株(株式分割後)は、期末までの期間が304日なので、期中平均株式数は1,249,315株になります。

=1,249,315株

x1年12月1日転換分の期中平均株式数

x1年12月1日転換分の1,500,000株は、期末までの期間が121日なので、期中平均株式数は497,260株になります。

=497,260株

以上の期中平均株式数の計算の流れを時系列で示すと以下の図のようになります。

また、普通株式の期中平均株式数の計算をまとめると以下のようになります。

1株当たり当期純利益

以下の計算より、1株当たり当期純利益は21.63円です。

- 1株当たり当期純利益

=200,000,000円/9,246,575株

=21.63円

潜在株式調整後1株当たり当期純利益の計算

1株当たり当期純利益が、増加普通株式1株当たりの当期純利益調整額を上回る場合、転換社債型新株予約権付社債がすべて転換されたと仮定することにより算定した潜在株式調整後1株当たり当期純利益は、1株当たり当期純利益を下回るため、希薄化効果を有することとなります(1株当たり当期純利益に関する会計基準第27項)。

したがって、潜在株式調整後1株当たり当期純利益を計算する前に増加普通株式1株当たりの当期純利益を計算し、転換社債型新株予約権付社債がすべて転換されたと仮定した場合に希薄化効果があるかどうかを確かめなければなりません。

当期純利益調整額

当期純利益調整額は、以下の合計額から当該金額に課税されたと仮定した場合の税額相当額を控除して計算します(1株当たり当期純利益に関する会計基準第29項(1))。

- 転換負債に係る当期の支払利息の金額

- 社債金額よりも低い価額または高い価額で発行した場合における当該差額に係る当期償却額

- 利払いに係る事務手数料等

本事例では、支払利息5,500,000円だけが該当するので、ここから税額相当額(法定実効税率は30%)を控除した3,850,000円が当期純利益調整額になります。

- 当期純利益調整額

=費用の合計額×(1-法定実効税率)

=5,500,000円×(1-0.3)

=3,850,000円

転換負債が存在する場合、潜在株式調整後1株当たり当期純利益は転換負債の発行時または期首にすべて転換されたと仮定して算定します(同会計基準第30項)。

したがって、当期には転換負債が存在しなかったものとして扱うので、転換負債に関する費用は一切発生しなかったと仮定しなければなりません。よって、潜在株式調整後1株当たり当期純利益を算定する際は、損益計算書上の当期純利益から差し引かれている当期純利益調整額3,850,000円を当期純利益に加算する必要があります。

なお、上記の当期純利益調整額の計算で、費用の合計額に(1-法定実効税率)を乗じているのは、当期純利益が税引後のため、当期純利益調整額も税引後の金額とする必要があるからです。

普通株式増加数

株式分割が行われた場合、普通株式増加数は、表示する財務諸表のうち、最も古い期間の期首に当該株式分割が行われたと仮定して算定します(1株当たり当期純利益に関する会計基準第30-3項)。

転換社債型新株予約権付社債の期首残高は450,000,000円、株式分割後の転換価格が100円なので、転換されたと仮定した場合、普通株式は4,500,000株発行されることになります。

- 転換を仮定した場合に発行される普通株式

=450,000,000円/100円

=4,500,000株

x1年6月1日に転換により1,500,000株(株式分割後の普通株式数)が発行されています。また、x1年12月1日にも転換により1,500,000株が発行されています。よって、期首から期末まで転換されずに残っている転換社債型新株予約権付社債は1,500,000株です。

- 転換されずに残っている転換社債型新株予約権付社債

=4,500,000株-(1,500,000株+1,500,000株)

=1,500,000株

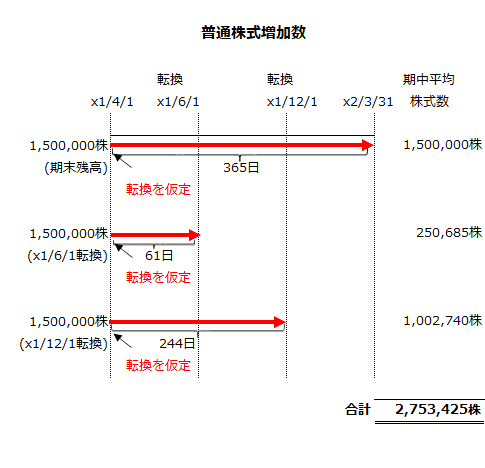

期末まで転換されていない転換社債型新株予約権付社債の普通株式増加数

普通株式増加数を計算する前提として、転換証券が期首または発行時においてすべて転換されたと仮定します(1株当たり当期純利益に関する会計基準第30項)。

期末まで転換されなかった転換社債型新株予約権付社債1,500,000株につき、x1年4月1日からx2年3月31日までの365日間に応じた普通株式増加数を計算します。

- 期間に応じた普通株式増加数

=1,500,000株×365日/365日

=1,500,000株

x1年6月1日に転換された転換社債型新株予約権付社債の普通株式増加数

x1年6月1日に転換された転換社債型新株予約権付社債1,500,000株(株式分割後)につき、x1年4月1日からx1年5月31日までの61日間に応じた普通株式増加数を計算します。

- 期間に応じた普通株式増加数

=1,500,000株×61日/365日

=250,685株

x1年12月1日に転換された転換社債型新株予約権付社債の普通株式増加数

x1年12月1日に転換された転換社債型新株予約権付社債1,500,000株につき、x1年4月1日からx1年11月30日までの244日間に応じた普通株式増加数を計算します。

- 期間に応じた普通株式増加数

=1,500,000株×244日/365日

=1,002,740株

転換社債型新株予約権付社債の普通株式増加数

以上より、転換社債型新株予約権付社債(4,500,00株)の普通株式増加数は2,753,425株になります。

- 転換社債型新株予約権付社債の普通株式増加数

=1,500,000株+250,685株+1,002,740株

=2,753,425株

普通株式増加数の計算の流れを時系列で示すと以下の図のようになります。

希薄化の検討

転換社債型新株予約権付社債が期首にすべて転換されたと仮定した場合、希薄化効果があるかどうかを検討します。1株当たり当期純利益と増加普通株式1株当たりの当期純利益調整額との関係が以下の場合、当該転換社債型新株予約権付社債は希薄化効果を有していることになります。

1株当たり当期純利益 > 増加普通株式1株当たりの当期純利益調整額

以下の計算より、増加普通株式1株当たりの当期純利益調整額は1.40円になります。

- 増加普通株式1株当たりの当期純利益調整額

=当期純利益調整額/普通株式増加数

=3,850,000円/2,753,425株

=1.40円

1株当たり当期純利益は21.63円であり、増加普通株式1株当たりの当期純利益調整額1.40円を上回るため、当該転換社債型新株予約権付社債がすべて転換されたと仮定した場合、希薄化効果が認められます。

よって、潜在株式調整後1株当たり当期純利益を算定し開示しなければなりません。

潜在株式調整後1株当たり当期純利益

潜在株式調整後1株当たり当期純利益は、以下の計算式で算定します。

したがって、潜在株式調整後1株当たり当期純利益は16.99円になります。

- 潜在株式調整後1株当たり当期純利益

=(200,000,000円+3,850,000円)/(9,246,575株+2,753,425株)

=203,850,000円/12,000,000株

=16.99円