ABC分析

中小企業であっても、保有している材料の品目は数多くあります。

そして、全ての材料が同質であることはありません。材料の中には、消費量が相当多いけども金額的に少額であるものもあれば、消費量は少ないけども金額的には巨額になるものもあります。

このように性質の異なる複数の材料を消費して財・用役を製造している企業では、重点的に管理しなければならない材料、管理にそれほどの手間をかける必要がない材料があり、その性質に応じた管理をすることが重要となります。

A、B、Cの3グループに分類する

材料など在庫の重点的管理のために行う分析手法にABC分析があります。

ABC分析では、材料をA、B、Cの3グループに分類して管理を行います。

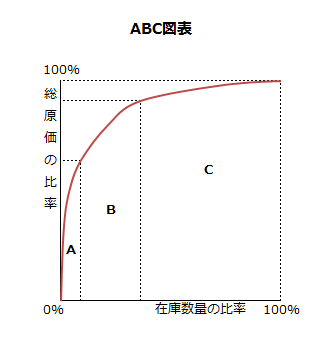

- Aグループ

在庫総額に占める金額が最も多く、在庫総数に占める割合が最も少ないグループ。 - Bグループ

中程度の価格帯で、数量も中程度のグループ。 - Cグループ

在庫総額に占める金額が最も少なく、在庫総数に占める割合が最も多いグループ。

これらA、B、Cの材料のグループを図示すると以下のようになります。

各グループの管理の仕方

ABC分析を行う場合、まず、在庫品目を金額と数量の視点から上記の3グループに分類します。

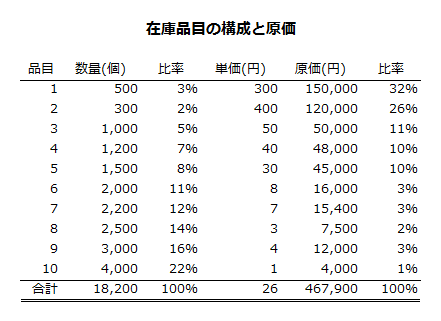

例えば、在庫品目が1~10までの10種類あり、それぞれの数量、単価、原価、比率をまとめた表が以下の通りだったとします。

この場合、10品目をA、B、Cのグループに分けると以下のようになるでしょう。

- Aグループ:1~2 数量比率=5%、原価比率58%

- Bグループ:3~5 数量比率=20%、原価比率31%

- Cグループ:6~10 数量比率=75%、原価比率12%

在庫のグループ分けができたら、それぞれに応じた管理を行います。

Aグループ

Aグループに分類された材料は、重要品目であるため、記録も保管も非常に完全なものでなければなりません。

発注点や発注量は、指針として使用するものの、在庫量はできるだけ少なくしておき、必要になった時に購入するのが良いです。

したがって、Aグループの材料は、年間の発注回数が多く、安全在庫量は少なくなります。

Bグループ

Bグループに分類された材料は、中程度の在庫量、原価であり、記録や保管は簡単なものとなります。

発注点や発注量は、時々調査し、経済的発注量、経済的発注点、安全在庫量を設定し、自動的に発注をかけるシステムを構築するのが望ましいです。

年間の発注回数も安全在庫量も中程度です。

Cグループ

Cグループに分類された材料は、多量の在庫量、少額の原価であることから、記録や保管は極めて簡単なものとなります。

これらの材料は低価格であるため、管理の手間はできるだけ省くのが望ましいです。保管は棚に仕切りを設けて2ヶ所で行い、片方の仕切りの材料がなくなったら発注し、もう片方の仕切りの材料を使い始める簡易な発注点管理で十分です。

Cグループの材料は、1回の発注量が多くなるので年間の発注回数は少なくなり、安全在庫量が多くなります。

また、管理の省力化のため、継続記録法ではなく棚卸計算法で在庫管理を行うのが妥当です。