直接労務費の計算

製品に直接関連付けることができる直接労務費は、原価計算基準12(一)では、実際の作業時間または作業量に賃率を乗じて計算すると規定されています。

直接賃金等であって、作業時間又は作業量の測定を行なう労務費は、実際の作業時間又は作業量に賃率を乗じて計算する。

実際作業時間の把握

直接工賃金は、実際の作業時間に消費賃率を乗じて計算します。

個別原価計算や組別総合原価計算を採用している企業では、製品原価の計算に当たって、直接工の作業時間を測定して直接作業時間を把握しなければなりません。また、単純総合原価計算を採用している場合でも、作業能率を管理するためには直接作業時間の把握が必要になります。

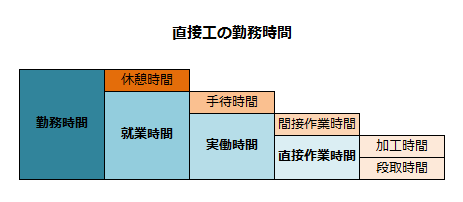

実際の作業時間の把握は、作業時間報告書に基づき、作業種類別に行われます。直接工の作業であっても、製品に関連付けられる直接労務費の計算の対象となるのは直接作業時間であり、間接作業時間や手待時間は直接労務費の計算からは除外しなければなりません。

- 直接労務費=実際の直接作業時間×消費賃率

直接工の勤務時間の内訳

直接工の勤務時間の内訳は以下の図の通りです。

直接作業時間は、段取時間と加工時間から構成されます。段取時間は、作業のための準備時間であり、機械の取り付けや調整、作業員の訓練などの時間が該当します。製品の実際原価は、直接労務費を段取賃金と加工賃金の合計として計算した方が正確になります。

しかし、段取時間は操業度との比例関係がないため、直接労務費を変動費のみで計算する場合には、段取時間を直接労務費に含めるのは妥当ではなく、製造間接費として処理する方法が支持されます。この場合、直接作業時間と加工時間は同義となります。

消費賃率の計算

消費賃率は、原価計算基準12(一)では、個別賃率または平均賃率を用いることと規定されています。

賃率は、実際の個別賃率又は、職場もしくは作業区分ごとの平均賃率による。平均賃率は、必要ある場合には、予定平均賃率をもって計算することができる。

消費賃率は、個別賃率によって計算することもありますが、以下の理由から平均賃率を使う方が望ましいです。

- 平均賃率は、計算の簡略化や迅速化に資する。

- 作業員の個別の事情により賃率が変動することがなく、計算される労務費が作業能率のみを反映する。

また、平均賃率を用いる場合、総平均賃率によって計算することもありますが、職種別平均賃率によって消費賃率を計算する方が合理的です。なぜなら、同一工場内でも、異なる作業が行われている場合には、職種別平均賃率を使用した方が、職種により賃率が異なる実態を製品原価に正しく反映させることができるからです。

予定平均賃率の妥当性

消費賃率の計算を実際賃率で行うと、以下のような不都合が生じます。

- 実際賃率は期末にならないと計算できないので、計算の迅速性を阻害する。

- 暦日、休日のいかんによって計算される労務費が変わるため作業能率が適切に示されない。

- 季節変動の影響を受けるため、価格決定の資料として不適切。

予定平均賃率は、以下のように計算されます。

- 予定平均賃率=(基本給予定額+割増賃金予定額)/正味就業時間

そして、予定平均賃率によるときの賃金消費高は以下のように計算されます。

- 賃金消費高=予定平均賃率×指図書別の実際直接作業時間

消費賃率の具体的な計算

丙工場の直接工の賃金等に関する資料が以下のように与えられていたとします。

- 基本賃金=5,000,000円

- 時間外手当=600,000円

- 家族手当=50,000円

- 通勤手当=80,000円

- 休日出勤手当=100,000円

- 賞与引当金繰入額(月額)=1,200,000円

- 退職給付費用(月額)=150,000円

- 社会保険料預り金=250,000円

- 社会保険料会社負担額=250,000円

- 所得税・住民税預り金=500,000円

- 直接作業時間=5,000時間

- 間接作業時間=850時間

- 手待時間=150時間

- 休憩時間=120時間

この場合、消費賃率は以下の計算式を用いて計算します。

- 消費賃率=(基本賃金+割増賃金)/(直接作業時間+間接作業時間+手待時間)

与えられた資料の中から消費賃率を計算すると以下のようになります。

- 消費賃率=(5,000,000円+600,000円+100,000円)/(5,000時間+850時間+150時間)=950円

割増賃金は、時間外手当と休日出勤手当の合計です。

簡便的な労務費の計算

直接賃金等は、実際作業時間に賃率を乗じて計算しますが、原価計算基準12(一)では、要支払額をもって計算することも認めています。

直接賃金等は、必要ある場合には、当該原価計算期間の負担に属する要支払額をもって計算することができる。

当期要支払額は、以下のように計算します。

- 当期要支払額=当期実際支払額-前期未払額+当期未払額

計算の具体例

例えば、直接工に対する賃金に関する資料が以下の通りだったとします。

- 当月支払賃金=4,000,000円

- 前月未払賃金=750,000円

- 当月未払賃金=800,000円

当月の直接工賃金の要支払額は以下のように計算できます。

- 当月要支払額

=4,000,000円-750,000円+800,000円=4,050,000円

直接労務費の管理

従来、直接労務費の管理は、奨励給制度を含む賃金体制の改善と標準原価計算の活用によって効果的に行われると考えられていました。

しかし、現代の製造業では、製造現場のオートメーション化が進み、手作業中心の時代のような能率管理の必要性は低下しています。また、労働組合の誕生や雇用関連の法令の整備により労働者を解雇するのが難しくなったこと、月給制度が普及したことで、直接労務費を作業時間に応じて発生する費用と捉えることが難しくなっています。

そのため、直接労務費は、固定費的性格へと変質しており、直接作業時間に賃率を乗じるのではなく、部門予算の中で総額を決定するようになってきています。それに伴い、標準直接労務費を製品単位当たりで管理することの意味が薄らいできています。

さらに文化水準と生活水準の向上により、作業員を機械的に能率管理手段の対象とするのは十分ではなくなりました。従業員のやる気(モチベーション)を高めるためには、従業員自らが業務活動の管理主体になるべきであるとの見解が強まっています。

従業員を必要な時だけ採用することが難しくなった現代では、労務費の管理は短期的視点ではなく、長期的視点から行うべきであると言えます。