製造間接費配賦差異の分析と処理

製造間接費を予定配賦した場合、実際発生額との間に差額が生じます。この差額を製造間接費配賦差異といいます。

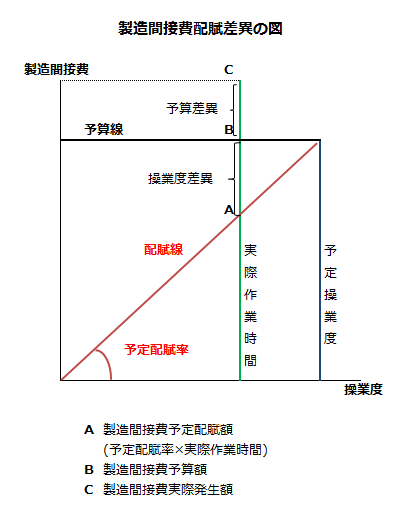

製造間接費配賦差異は、操業度差異と予算差異からなります。

固定予算を前提とした場合、操業度差異は、実際の生産が予定操業度と等しくなかったために発生した差異を表します。固定製造間接費予定配賦額と固定製造間接費予算額との差額が、操業度差異として計算されます。

同じく固定予算を前提とすると、予算差異は、製造間接費の実際発生額が予算よりも多額もしくは少額だったために発生した差異となります。予算差異は、実際操業度における製造間接費予定配賦額と製造間接費実際発生額との差額として計算されます。

製造間接費配賦差異を図で表すと以下のようになります。

また、固定予算における操業度差異と予算差異を計算式で表すと以下のようになります。

- 操業度差異

=製造間接費予定配賦額-製造間接費予算額 - 予算差異

=製造間接費予算額-製造間接費実際発生額

変動予算で製造間接費を管理している場合、操業度差異と予算差異の計算式は、以下のようになります。

- 操業度差異

=固定製造間接費予定配賦額-固定製造間接費予算額 - 予算差異

=製造間接費予算許容額-製造間接費実際発生額

なお、製造間接費予算許容額は、以下の計算式で求めます。

- 製造間接費予算許容額

=固定製造間接費予算額+変動費率×実際作業時間

製造間接費配賦差異の処理

製造間接費配賦差異は、原則として当年度の売上原価に賦課することが、原価計算基準47(一)1で規定されています。

原価差異は、材料受入価格差異を除き、原則として当年度の売上原価に賦課する。

ただし、予定配賦率が不適当だったため比較的多額の製造間接費配賦差異が発生した場合には、原価計算基準47(一)3で当年度の売上原価と期末棚卸資産に配賦すべきとされています。

予定価格等が不適当なため、比較的多額の原価差異が生ずる場合、直接材料費、直接労務費、直接経費および製造間接費に関する原価差異の処理は、次の方法による。

(1)個別原価計算の場合

次の方法のいずれかによる。

イ 当年度の売上原価と期末におけるたな卸資産に指図書別に配賦する。

ロ 当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。

(2)総合原価計算の場合

当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。

固定予算の場合の製造間接費配賦差異の計算例

ここでは、固定予算の場合の製造間接費配賦差異の計算を具体例を用いて解説します。

製造間接費は、固定予算で管理しており、製品に直接作業時間を基準に予定配賦しています。

当月の製造間接費予算は500,000円、基準操業度は2,000時間です。

当月の製造間接費実際発生額は480,000円、実際作業時間は1,800時間でした。

この場合、製造間接費予定配賦額、製造間接費配賦差異、操業度差異、予算差異は以下の通りです。

製造間接費予定配賦額

製造間接費予定配賦額は、予定配賦率に実際作業時間を乗じて計算します。

- 予定配賦率=500,000円/2,000時間=250円/時間

- 製造間接費予定配賦額=250円×1,800時間=450,000円

製造間接費配賦差異

製造間接費配賦差異は、製造間接費予定配賦額から製造間接費実際発生額を差し引いて計算します。

- 製造間接費配賦差異=450,000円-480,000円=-30,000円

製造間接費配賦差異は、30,000円の不利差異となりました。

操業度差異

固定予算なので、操業度差異は製造間接費予定配賦額から製造間接費予算額を差し引いて計算します。

- 操業度差異=450,000円-500,000円=-50,000円

操業度差異は50,000円の不利差異と計算されました。

予算差異

固定予算なので、予算差異は製造間接費予算額から製造間接費実際発生額を差し引いて計算します。

- 予算差異=500,000円-480,000円=20,000円

予算差異は20,000円の有利差異と計算されました。

製造間接費配賦差異は、操業度差異と予算差異に分解して分析することから、操業度差異と予算差異の合計は製造間接費配賦差異と一致します。

- 製造間接費配賦差異=操業度差異+予算差異

-30,000円=-50,000円+20,000円

変動予算の場合の製造間接費配賦差異の計算例

ここでは、変動予算の場合の製造間接費配賦差異の計算を具体例を用いて解説します。

製造間接費は、変動予算で管理しており、製品に直接作業時間を基準に予定配賦しています。

当月の固定製造間接費予算は400,000円、変動費率は50円/時間、基準操業度は2,000時間です。

当月の製造間接費実際発生額は480,000円、実際作業時間は1,800時間でした。

この場合、製造間接費予定配賦額、製造間接費配賦差異、操業度差異、予算差異は以下の通りです。

製造間接費予定配賦額

製造間接費予定配賦額は、予定配賦率に実際作業時間を乗じて計算します。なお、予定配賦率は、変動予算のため固定費率と変動費率の合計として計算します。

- 固定費率=400,000円/2,000時間=200円

- 予定配賦率=200円+50円=250円

- 製造間接費予定配賦額=250円×1,800時間=450,000円

製造間接費配賦差異

製造間接費配賦差異は、製造間接費予定配賦額から製造間接費実際発生額を差し引いて計算します。

- 製造間接費配賦差異=450,000円-480,000円=-30,000円

製造間接費配賦差異は、30,000円の不利差異となりました。

操業度差異

変動予算なので、操業度差異は、固定製造間接費予定配賦額から固定製造間接費予算額を差し引いて計算します。

- 操業度差異=200円×1,800時間-400,000円=-40,000円

操業度差異は40,000円の不利差異と計算されました。

予算差異

変動予算なので、予算差異は製造間接費予算許容額から製造間接費実際発生額を差し引いて計算します。

- 製造間接費予算許容額

=50円×1,800時間+400,000円=490,000円 - 予算差異

=490,000円-480,000円=10,000円

予算差異は10,000円の有利差異と計算されました。

製造間接費配賦差異は、操業度差異と予算差異に分解して分析することから、操業度差異と予算差異の合計は製造間接費配賦差異と一致します。

- 製造間接費配賦差異=操業度差異+予算差異

-30,000円=-40,000円+10,000円