組別総合原価計算

単純総合原価計算は、同一設備で単一製品を連続生産する場合に適用される原価計算でした。これに対して、組別総合原価計算は、2種以上の異種製品を連続的に大量生産する場合に適用される原価計算の方法です。

組別総合原価計算の方法

組別総合原価計算では、個別原価計算と同じように原価要素を直接費と間接費に分類します。

そして、組直接費は各組の製品に直課し、組間接費は一定の配賦基準によって製品に配賦します。この点では、組別総合原価計算は、個別原価計算と類似しています。

しかし、個別原価計算では製品原価の算定にあたり製品ごとの製造指図書に原価を集計するのに対して、組別総合原価計算では期間生産量とその原価発生額を基礎にして製品原価の計算が行われる点で異なっています。

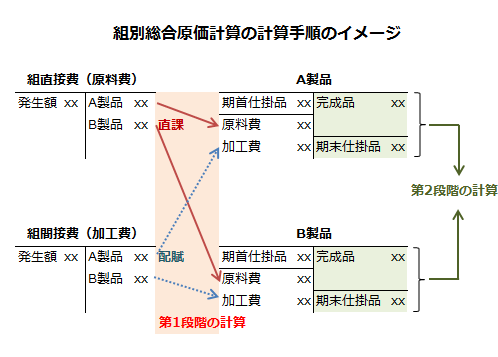

計算の手順

組別総合原価計算では、組別に発行された継続製造指図書に原価計算期間中に集計された各組製品ごとの製造費用を集計し、各組ごとに単純総合原価計算の方法を適用して、完成品総合原価と完成品単位原価を計算します。

組別総合原価計算の手順は、以下のように2段階に分かれます。

- 一期間の製造費用を組直接費と組間接費、または原料費と加工費に分け、個別原価計算に準じて、組直接費または原料費は各組の製品に直課し、組間接費または加工費は適当な配賦基準により各組に配賦する。

- 一期間における組別の製造費用と期首仕掛品原価とを当期における組別の完成品と期末仕掛品とに分割し、当期における組別の完成品総合原価と完成品単位原価を計算する。

組間接費の予定配賦

組間接費は、製品に直接認識できない製造原価なので、各製品に配賦計算を行わなければなりません。

組間接費は、実際発生額を実際作業時間で除した実際配賦率を各製品の実際作業時間に乗じて配賦します。しかし、計算の迅速性や原価管理の面からは予定配賦が望ましいと言えます。

なお、組間接費の予定配賦は、個別原価計算における製造間接費の予定配賦計算に準じます。

組別総合原価計算の種類

組別総合原価計算は、工程の有無により単一工程組別総合原価計算と工程別組別総合原価計算に区別されます。

また、工程別組別総合原価計算は、全原価要素工程別組別総合原価計算と加工費工程別組別総合原価計算に分けられます。

工程別組別総合原価計算の特徴は、同一設備で数種の製品を工程別に連続生産する場合の工程別計算という点にあります。工程別計算は、全原価要素について行うか加工費のみについて行うかにより、全原価要素工程別組別総合原価計算と加工費工程別組別総合原価計算に区分されます。基本的にどちらも工程別総合原価計算に組別総合原価計算が組み合わされた計算方法です。