加工費工程別総合原価計算(加工費法)の計算例

ここでは、加工費工程別総合原価計算(加工費法)による工程別総合原価計算の計算方法を具体例を用いて解説します。

計算の前提

甲社は、加工費工程別総合原価計算により製品原価を計算しています。なお、完成品総合原価と期末仕掛品原価の計算は、先入先出法で行っています。

期首仕掛品

各工程の期首仕掛品の情報は以下の通りです。

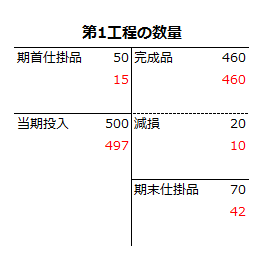

第1工程

- 数量=50t

- 加工進捗度=30%

- 自工程直接材料費=650円

- 自工程加工費=240円

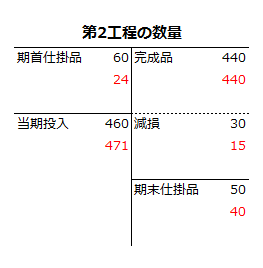

第2工程

- 数量=60t

- 加工進捗度=40%

- 第1工程直接材料費=780円

- 第1工程加工費=960円

- 自工程加工費=490円

当期投入

材料は、第1工程の始点で500t投入します。

第1工程の完了品は全量が第2工程に投入されます。第2工程の前工程完成品は工程の始点で投入されます。

当期投入分の直接材料費と加工費は以下の通りです。

- 直接材料費=7,500円

- 第1工程加工費=9,940円

- 第2工程加工費=10,362円

期末仕掛品

期末仕掛品数量と加工進捗度は以下の通りです。

第1工程

- 数量=70t

- 加工進捗度=60%

第2工程

- 数量=50t

- 加工進捗度=80%

完成品数量

各工程の完成品数量は以下の通りです。

- 第1工程=460t

- 第2工程=440t

減損

減損は、第1工程も第2工程も平均的に発生します。減損はすべて正常で、完成品に度外視法で負担させます。

- 第1工程=20t

- 第2工程=30t

加工費工程別総合原価計算での計算方法

加工費工程別総合原価計算では、加工費は累加法で計算し、直接材料費は非累加法で計算します。

数量関係の把握

総合原価計算では、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は、数量に加工進捗度を乗じた完成品換算量です。

なお、減損は、第1工程も第2工程も平均的に発生するので、完成品換算量は、減損数量に50%を乗じて計算します。

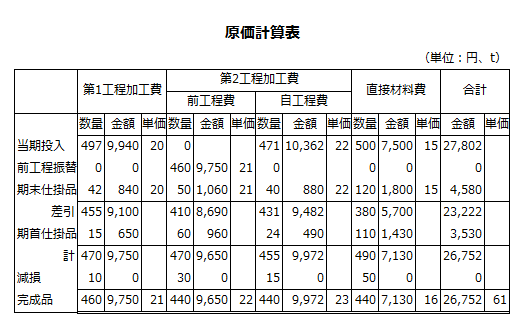

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成します。

第1工程加工費の計算

第1工程の加工費は、先入先出法で完成品原価と期末仕掛品原価を計算します。減損は完成品のみに負担させるので、期末仕掛品原価を計算するための単位原価は、当期投入数量で当期製造費用を除します。

なお、加工費の計算で使う数量は、加工進捗度を加味した完成品換算量です。

- 単位原価=9,940円/497t=20.00円

次に上記単位原価20.00円を第1工程期末仕掛品数量に乗じて、第1工程期末仕掛品原価を計算します。

- 第1工程期末仕掛品原価=20.00円×42t=840円

第1工程で発生した減損は、全て完成品に負担させます。したがって、第1工程完成品原価は以下のようになります。

- 第1工程完成品原価=9,940円-840円+650円=9,750円

第2工程加工費-前工程費の計算

加工費工程別総合原価計算では、第2工程の前工程費は、第1工程の完成品原価を振り替えます。ただし、振り替える第2工程の完成品原価は加工費のみです。

また、第1工程の完成品は全て第2工程に投入されます。なお、第2工程の前工程費の計算で使う数量は、加工進捗度を考慮しません。

第2工程で発生した減損は完成品のみに負担させるので、前工程費の期末仕掛品原価を計算するための単位原価は、第1工程の完成品単位原価を使います。

- 単位原価=9,750円/460t=21.20円

次に上記単位原価21.20円を第2工程期末仕掛品数量に乗じて、第2工程期末仕掛品原価を計算します。

- 第2工程期末仕掛品原価=21.20円×50t=1,060円

したがって、第2工程完成品原価は以下のようになります。

- 第2工程完成品原価=9,750円-1,060円+960円=9,650円

第2工程加工費-自工程費の計算

第2工程加工費の自工程費の計算では、加工進捗度を考慮した完成品換算量を使います。

第2工程で発生した減損は完成品のみに負担させるので、期末仕掛品を計算するための単位原価は、当期投入数量で当期製造費用を除して算定します。

- 単位原価=10,362円/471t=22.00円

次に上記単位原価22.00円を第2工程期末仕掛品数量に乗じて、第2工程期末仕掛品原価を計算します。

- 第2工程期末仕掛品原価=22.00円×40t=880円

したがって、第2工程完成品原価は以下のようになります。

- 第2工程完成品原価=10,362円-880円+490円=9,972円

直接材料費の計算

直接材料費は、非累加法と同じように計算するので、第1工程と第2工程を1つの工程とみなして、完成品原価と期末仕掛品原価を計算します。

なお、本例では、期末仕掛品原価は、減損の発生工程を区別せずに当期投入数量で当期製造費用を除した単位原価を使用して計算します。

- 単位原価=7,500円/500t=15.00円

次に上記単位原価15.00円を第1工程期末仕掛品数量と第2工程期末仕掛品数量に乗じて、各工程の期末仕掛品原価を計算します。

- 第1工程期末仕掛品原価=15.00円×70t=1,050円

- 第2工程期末仕掛品原価=15.00円×50t=750円

- 期末仕掛品合計=1,050円+750円=1,800円

第1工程と第2工程で発生した減損は、全て完成品に負担させます。したがって、完成品原価は以下のようになります。

- 完成品原価=7,500円-1,800円+650円+780円=7,130円

完成品原価と完成品単位原価の計算

第2工程加工費の前工程費と自工程費の完成品原価と直接材料費の完成品原価を合計して、製品全体の完成品原価を計算します。

- 完成品原価=9,650円+9,972円+7,130円=26,752円

- 完成品単位原価=26,752円/440t=60.80円

第1工程加工費の完成品原価は、第2工程に振り替えられるので、製品全体の完成品原価の計算に加えてはいけません。

なお、本例での原価計算表では、直接材料費の期首仕掛品と期末仕掛品を第1工程と第2工程の合計で表示しています。