個別原価計算から組別総合原価計算へ変更する場合の計算例

ここでは、個別原価計算から組別総合原価計算に変更する場合の計算方法を具体例を用いて解説します。

計算の前提

甲社は、これまで個別原価計算を行っていましたが、製品の大量受注に伴い組別総合原価計算に変更することにしました。

期首仕掛品

A製品の製造指図書No.001とB製品の製造指図書No.002が前期末時点で未完成です。前期の生産データは以下の通りです。

A製品(No.001)

- 前期の完成品数量=500個

- 前期末の未完成品数量=60個

- 前期末の未完成品の加工進捗度=30%

- 前期の直接材料費合計=112,000円

- 前期の直接労務費合計=103,600円

- 前期の製造間接費合計=51,800円

B製品(No.002)

- 前期の完成品数量=400個

- 前期末の未完成品数量=50個

- 前期末の未完成品の加工進捗度=40%

- 前期の直接材料費合計=67,500円

- 前期の直接労務費合計=70,000円

- 前期の製造間接費合計=35,000円

当期の生産データ

当期の生産データは以下の通りです。

A製品

- 当期投入数量=590個

- 直接材料費=124,500円

- 直接労務費=124,200円

- 直接作業時間=180時間

B製品

- 当期投入数量=460個

- 直接材料費=74,100円

- 直接労務費=78,220円

- 直接作業時間=120時間

製造間接費

当期の製造間接費の実際発生額は、120,000円です。製造間接費は、直接作業時間を基準に各製品に配賦します。

完成品と期末仕掛品のデータ

各製品の完成品と期末仕掛品のデータは以下の通りです。

A製品

- 完成品数量=600個

- 期末仕掛品数量=50個

- 期末仕掛品の加工進捗度=60%

B製品

- 完成品数量=450個

- 期末仕掛品数量=60個

- 期末仕掛品の加工進捗度=60%

完成品原価と期末仕掛品原価は、平均法で計算します。

期首仕掛品の計算

個別原価計算では、指図書に記された数量の全てが完成するまでは仕掛品として扱います。したがって、指図書No.001もNo.002も前期末に未完成品があるので、どちらの指図書も仕掛品となります。

一方、総合原価計算では、前期に完成しているものは完成品、前期末に未完成のものは仕掛品として扱います。

個別原価計算から組別総合原価計算に変更する場合は、まず、前期末までに完成したものを完成品、未完成のものを仕掛品に区分しなければなりません。

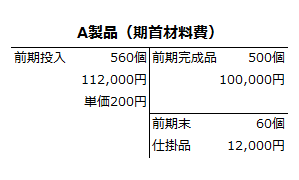

指図書No.001(A製品)の期首仕掛品

指図書No.001の前期末のデータでは、500個が完成し、60個が未完成となっています。また、未完成の60個の加工進捗度は30%です。

直接材料費

前期の直接材料費112,000円は、完成品500個と未完成品60個に案分します。

上記の数量と金額をT勘定に記入すると以下のようになります。

前期の直接材料費の平均単価は200円です。

- 平均単価=112,000円/560個=200円

平均単価200円を前期の完成品と未完成品の数量に乗じて、前期の完成品原価100,000円と前期末仕掛品原価12,000円を計算します。

- 前期完成品原価=200円×500個=100,000円

- 前期末仕掛品原価=200円×60個=12,000円

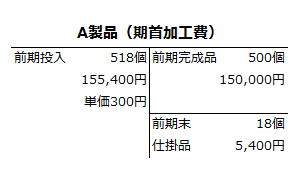

加工費

前期の直接労務費103,600円と製造間接費51,800円は合計して、加工費155,400円とし、完成品500個と未完成品の完成品換算量18個に案分します。

上記の数量と金額をT勘定に記入すると以下のようになります。

前期の加工費の平均単価は300円です。

- 平均単価=155,400円/518個=300円

平均単価300円を前期の完成品と未完成品の完成品換算量に乗じて、前期の完成品原価150,000円と前期末仕掛品原価5,400円を計算します。

- 前期完成品原価=300円×500個=130,000円

- 前期末仕掛品原価=300円×18個=5,400円

前期の完成品原価と前期末仕掛品原価

以上より、前期の完成品原価は250,000円、前期末の仕掛品原価は17,400円になります。

- 前期完成品原価=100,000円+150,000円=250,000円

- 前期末仕掛品原価=12,000円+5,400円=17,400円

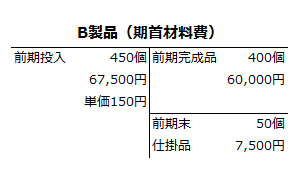

指図書No.002(B製品)の期首仕掛品

指図書No.002の前期末のデータでは、400個が完成し、50個が未完成となっています。また、未完成の50個の加工進捗度は40%です。

直接材料費

前期の直接材料費67,500円は、完成品400個と未完成品50個に案分します。

上記の数量と金額をT勘定に記入すると以下のようになります。

前期の直接材料費の平均単価は150円です。

- 平均単価=67,500円/450個=150円

平均単価150円を前期の完成品と未完成品の数量に乗じて、前期の完成品原価60,000円と前期末仕掛品原価7,500円を計算します。

- 前期完成品原価=150円×400個=60,000円

- 前期末仕掛品原価=150円×50個=7,500円

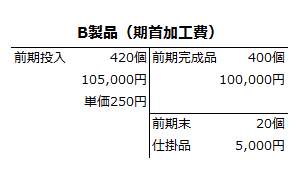

加工費

前期の直接労務費70,000円と製造間接費35,000円は合計して、加工費105,000円とし、完成品400個と未完成品の完成品換算量20個に案分します。

上記の数量と金額をT勘定に記入すると以下のようになります。

前期の加工費の平均単価は250円です。

- 平均単価=105,000円/420個=250円

平均単価250円を前期の完成品と未完成品の完成品換算量に乗じて、前期の完成品原価100,000円と前期末仕掛品原価5,000円を計算します。

- 前期完成品原価=250円×400個=100,000円

- 前期末仕掛品原価=250円×20個=5,000円

前期の完成品原価と前期末仕掛品原価

以上より、前期の完成品原価は160,000円、前期末の仕掛品原価は12,500円になります。

- 前期完成品原価=60,000円+100,000円=160,000円

- 前期末仕掛品原価=7,500円+5,000円=12,500円

当期の加工費の計算

当期の製造間接費120,000円は、直接作業時間を基準にA製品とB製品に配賦します。

- A製品への配賦額

=120,000円/(180時間+120時間)×180時間=72,000円 - B製品への配賦額

=120,000円/(180時間+120時間)×120時間=48,000円

加工費は、直接労務費と製造間接費の合計なので、各製品の当期の加工費は以下のようになります。

- A製品の加工費=124,200円+72,000円=196,200円

- B製品の加工費=78,220円+48,000円=126,220円

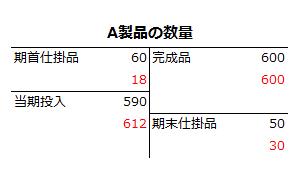

A製品の計算

数量関係の把握

総合原価計算では、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は、数量に加工進捗度を乗じた完成品換算量です。

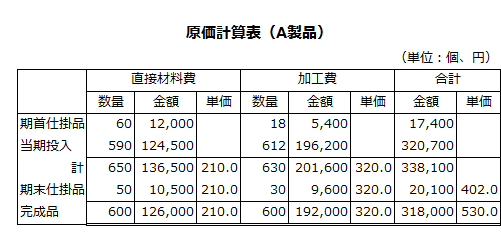

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

直接材料費の計算

期末仕掛品原価と完成品原価を計算するための平均単価は、期首仕掛品数量と当期投入数量の合計数量で、期首仕掛品原価と当期製造費用の合計額を除して計算します。

- 数量=60個+590個=650個

- 金額=12,000円+124,500円=136,500円

- 平均単価=136,500円/650個=210.0円

したがって、直接材料費の期末仕掛品原価は10,500円、完成品原価は126,000円になります。

- 期末仕掛品原価=210.0円×50個=10,500円

- 完成品原価=136,500円-10,500円=126,000円

加工費の計算

加工費の計算も基本的に直接材料費と同じです。ただし、数量は、加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 数量=18個+612個=630個

- 金額=5,400円+196,200円=201,600円

- 平均単価=201,600円/630個=320.0円

したがって、加工費の期末仕掛品原価は9,600円、完成品原価は192,000円になります。

- 期末仕掛品原価=320.0円×30個=9,600円

- 完成品原価=201,600円-9,600円=192,000円

A製品の期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は20,100円、完成品原価は318,000円、完成品単位原価は530.0円です。

- 期末仕掛品原価=10,500円+9,600円=20,100円

- 完成品原価=126,000円+192,000円=318,000円

- 完成品単位原価=318,000円/600個=530.0円

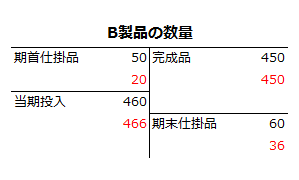

B製品の計算

B製品の計算も、基本的にA製品と同じです。

数量関係の把握

B製品も、A製品と同じようにまず数量関係を把握します。なお、赤字は数量に加工進捗度を乗じた完成品換算量です。

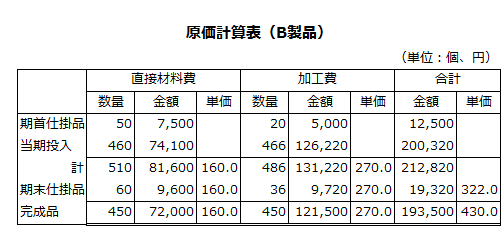

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

直接材料費の計算

期末仕掛品原価と完成品原価を計算するための平均単価は、期首仕掛品数量と当期投入数量の合計数量で、期首仕掛品原価と当期製造費用の合計額を除して計算します。

- 数量=50個+460個=510個

- 金額=7,500円+74,100円=81,600円

- 平均単価=81,600円/510個=160.0円

したがって、期末仕掛品原価は9,600円、完成品原価は72,000円になります。

- 期末仕掛品原価=160.0円×60個=9,600円

- 完成品原価=81,600円-9,600円=72,000円

加工費の計算

加工費の計算も、基本的に直接材料費と同じです。ただし、数量は、加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 数量=20個+466個=486個

- 金額=5,000円+126,220円=131,220円

- 平均単価=131,220円/486個=270.0円

したがって、加工費の期末仕掛品原価は9,720円、完成品原価は121,500円になります。

- 期末仕掛品原価=270.0円×36個=9,720円

- 完成品原価=131,220円-9,720円=121,500円

B製品の期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は19,320円、完成品原価は193,500円、完成品単位原価は430.0円です。

- 期末仕掛品原価=9,600円+9,720円=19,320円

- 完成品原価=72,000円+121,500円=193,500円

- 完成品単位原価=193,500円/450個=430.0円