等級別総合原価計算(アウトプット段階で一括で等価係数を適用する方法)の計算例

ここでは、アウトプット段階で一括で等価係数を適用して等級製品の完成品原価を計算する等級別総合原価計算の計算方法を具体例を用いて解説します。

計算の前提

甲社は、等級別総合原価計算を実施しています。なお、甲社では、完成品の総原価を単純総合原価計算の手続によって算定した後、等価係数を使用して等級製品の原価を算定しています。

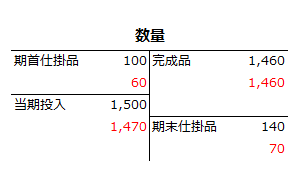

期首仕掛品

- 数量=100個

- 加工進捗度=60%

- 直接材料費=5,300円

- 加工費=2,430円

当期投入

- 数量=1,500個

- 直接材料費=90,000円

- 加工費=73,500円

材料は工程の始点ですべて投入します。

期末仕掛品の評価には先入先出法を採用しています。

期末仕掛品

- 数量=140個

- 加工進捗度=50%

完成品

当期の完成品数量は1,460個で、内訳は以下の通りです。

- A製品=800個

- B製品=660個

等級製品の等価係数は、以下の通りです。

- A製品=1.0

- B製品=0.5

数量関係の把握

総合原価計算では、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は、数量に加工進捗度を乗じた完成品換算量です。

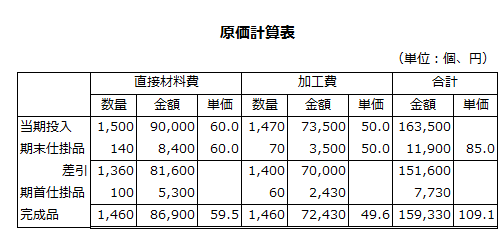

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

直接材料費

直接材料費の期末仕掛品原価を計算する際の単位原価は、当期投入数量で、当期製造費用を除して算定します。

- 単位原価=90,000円/1,500個=60.0円

したがって、期末仕掛品原価は8,400円、完成品原価は86,900円になります。

- 期末仕掛品原価=60.0円×140個=8,400円

- 完成品原価=90,000円-8,400円+5,300円=86,900円

加工費

加工費の計算も基本的に直接材料費と同じです。ただし、数量は、加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 単位原価=73,500円/1,470個=50.0円

したがって、期末仕掛品原価は3,500円、完成品原価は72,430円になります。

- 期末仕掛品原価=50.0円×70個=3,500円

- 完成品原価=73,500円-3,500円+2,430円=72,430円

期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は11,900円、完成品原価は162,400円です。

- 期末仕掛品原価=8,400円+3,500円=11,900円

- 完成品原価=86,900円+72,430円=159,330円

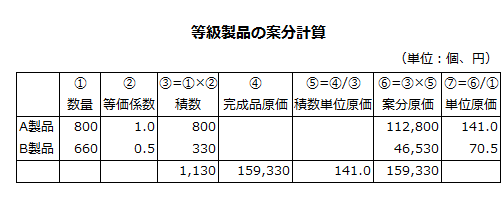

完成品原価を各等級製品に案分

完成品原価は、各等級製品の完成品数量に等価係数を乗じた積数の比で案分します。

案分計算には、以下のような表を作成すると便利です。

積数の計算

積数は、各等級製品の生産量に等価係数を乗じて計算します。

- A製品の積数=800個×1.0=800

- B製品の積数=660個×0.5=330

- 積数合計=800+330=1,130

次に完成品原価を積数の合計で除して、積数単位原価を算定します。

- 積数単位原価=159,330円/1,130=141.0円

積数単位原価に各等級製品の積数を乗じて、案分原価を計算します。

- A製品の案分原価=141.0円×800=112,800円

- B製品の案分原価=141.0円×330=46,530円

最後に生産数量で案分原価を除して、各等級製品の単位原価を算定します。

- A製品の単位原価=112,800円/800個=141.0円

- B製品の単位原価=46,530円/660個=70.5円