組別総合原価計算の計算例(組間接費を予定配賦する場合)

ここでは、製品原価の計算に組別総合原価計算を採用し、組間接費を予定配賦する場合の計算方法を具体例を用いて解説します。

計算の前提

甲社は、A製品とB製品を同一設備で連続生産しており、製品原価の計算には、単一工程組別総合原価計算を採用しています。

期首仕掛品

期首仕掛品の情報は以下の通りです。

A製品

- 数量=200個

- 加工進捗度=30%

- 直接材料費=17,000円

- 加工費=7,080円

B製品

- 数量=80個

- 加工進捗度=40%

- 直接材料費=4,500円

- 加工費=5,080円

当期の組直接費

A製品とB製品の当期投入数量と当期の組直接費の情報は以下の通りです。

A製品

- 当期投入数量=1,100個

- 直接材料費=100,000円

- 直接労務費=60,520円

B製品

- 当期投入数量=520個

- 直接材料費=31,500円

- 直接労務費=32,720円

材料は工程の始点で投入します。

当期の組間接費

甲社は、部門別計算を行っています。製造部門は、第1製造部門と第2製造部門があり、補助部門は動力部と工場事務部を設けています。補助部門費は直接配賦法で製造部門に配賦します。

当期の製造部門費と補助部門費の実際発生額は以下の通りです。

- 第1製造部門=70,000円

- 第2製造部門=19,000円

- 動力部=20,000円

- 工場事務部=15,000円

補助部門費の製造部門への配賦基準は以下の通りです。

- 動力部費=第1製造部門に5、第2製造部門に5の割合で配賦

- 工場事務部費=第1製造部門に6、第2製造部門に4の割合で配賦

製造間接費は、直接作業時間を基準に製品に予定配賦します。予定配賦率は以下の通りです。

- 第1製造部門費=500円/時間

- 第2製造部門費=300円/時間

A製品とB製品の直接作業時間は以下の通りです。

- A製品:第1製造部門=100時間、第2製造部門=80時間

- B製品:第1製造部門=70時間、第2製造部門=40時間

完成品と期末仕掛品

完成品総合原価と期末仕掛品原価の計算には、平均法を採用しています。各製品の完成品と期末仕掛品の数量は以下の通りです。

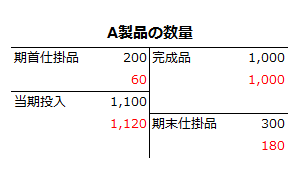

A製品

- 完成品数量=1,000個

- 期末仕掛品数量=300個

- 期末仕掛品加工進捗度=60%

B製品

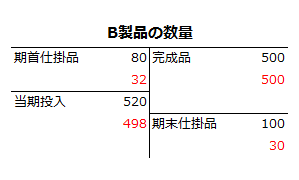

- 完成品数量=500個

- 期末仕掛品数量=100個

- 期末仕掛品加工進捗度=30%

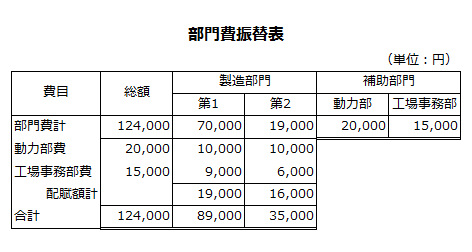

部門費の計算

甲社は、部門別計算を行っているので、補助部門費を製造部門へ配賦計算するために以下のような部門費振替表を作成します。

動力部費の配賦

動力部費20,000円は、直接配賦法により、第1製造部門に5、第2製造部門に5の割合で配賦します。

- 第1製造部門=20,000円×5/(5+5)=10,000円

- 第2製造部門=20,000円×5/(5+5)=10,000円

工場事務部費の配賦

工場事務部費15,000円は、直接配賦法により、第1製造部門に6、第2製造部門に4の割合で配賦します。

- 第1製造部門=15,000円×6/(6+4)=9,000円

- 第2製造部門=15,000円×4/(6+4)=6,000円

製造部門費

以上より、第1製造部門費と第2製造部門費の実際発生額は以下のようになります。

- 第1製造部門費=70,000円+10,000円+9,000円=89,000円

- 第2製造部門費=19,000円+10,000円+6,000円=35,000円

当期の加工費の計算

加工費は、直接労務費と組間接費の合計です。

組間接費の配賦

組間接費は、第1製造部門費と第2製造部門費を直接作業時間を基準に各製品に予定配賦しています。

- A製品の組間接費配賦額

=500円×100時間+300円×80時間=74,000円 - B製品の組間接費配賦額

=500円×70時間+300円×40時間=47,000円

当期の加工費

当期の直接労務費は、A製品が60,520円、B製品が32,720円なので、両製品の当期の加工費は以下の通りです。

- A製品の加工費=60,520円+74,000円=134,520円

- B製品の加工費=32,720円+47,000円=79,720円

A製品の計算

数量関係の把握

総合原価計算では、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は、数量に加工進捗度を乗じた完成品換算量です。

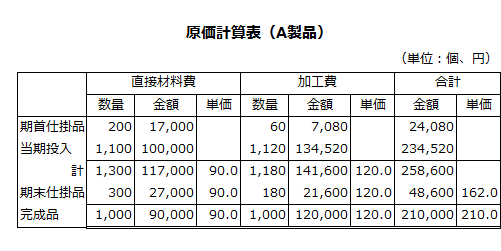

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

直接材料費

直接材料費の平均単価を計算する際は、期首仕掛品数量に当期投入数量を加算した数量で、期首仕掛品原価と当期製造費用を加算した金額を除します。

- 数量=200個+1,100個=1,300個

- 金額=17,000円+100,000円=117,000円

- 平均単価=117,000円/1,300個=90.0円

したがって、直接材料費の期末仕掛品原価は27,000円、完成品原価は90,000円になります。

- 期末仕掛品原価=90.0円×300個=27,000円

- 完成品原価=90.0円×1,000個=90,000円

加工費

加工費の計算も、直接材料費と基本的に同じですが、数量は加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 数量=60個+1,120個=1,180個

- 金額=7,080円+134,520円=141,600円

- 平均単価=141,600円/1,180個=120.0円

したがって、加工費の期末仕掛品原価は21,600円、完成品原価は120,000円になります。

- 期末仕掛品原価=120.0円×180個=21,600円

- 完成品原価=120.0円×1,000個=120,000円

期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は48,600円、完成品原価は210,000円、完成品単位原価は210.0円です。

- 期末仕掛品原価=27,000円+21,600円=48,600円

- 完成品原価=90,000円+120,000円=210,000円

- 完成品単位原価=210,000円/1,000個=210.0円

B製品の計算

B製品の計算も、基本的にA製品と同じです。

数量関係の把握

B製品も、A製品と同じようにまず数量関係を把握します。なお、赤字は数量に加工進捗度を乗じた完成品換算量です。

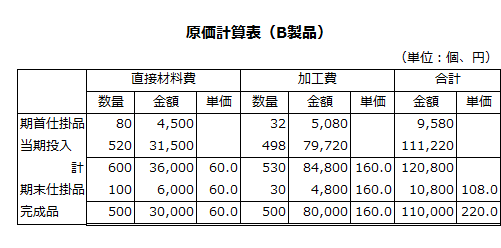

原価計算表の作成

B製品の原価計算表は、以下の通りです。

直接材料費

直接材料費の平均単価を計算する際は、期首仕掛品数量に当期投入数量を加算した数量で、期首仕掛品原価と当期製造費用を加算した金額を除します。

- 数量=80個+520個=600個

- 金額=4,500円+31,500円=36,000円

- 平均単価=36,000円/600個=60.0円

したがって、直接材料費の期末仕掛品原価は6,000円、完成品原価は30,000円になります。

- 期末仕掛品原価=60.0円×100個=6,000円

- 完成品原価=60.0円×500個=30,000円

加工費

加工費の計算も、直接材料費と基本的に同じですが、数量は加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 数量=32個+498個=530個

- 金額=5,080円+79,720円=84,800円

- 平均単価=84,800円/530個=160.0円

したがって、加工費の期末仕掛品原価は4,800円、完成品原価は80,000円になります。

- 期末仕掛品原価=160.0円×30個=4,800円

- 完成品原価=160.0円×500個=80,000円

期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は10,800円、完成品原価は110,000円、完成品単位原価は220.0円です。

- 期末仕掛品原価=6,000円+4,800円=10,800円

- 完成品原価=30,000円+80,000円=110,000円

- 完成品単位原価=110,000円/500個=220.0円

製造間接費配賦差異

組間接費を製品に予定配賦しているので、予定配賦額と実際発生額との間に製造間接費配賦差異が発生します。

第1製造部門と第2製造部門の予定配賦額は以下の通りです。

- 第1製造部門の予定配賦額

=500円×(100時間+70時間)=85,000円 - 第2製造部門の予定配賦額

=300円×(80時間+40時間)=36,000円

第1製造部門費の実際発生額は89,000円、第2製造部門費の実際発生額は35,000円なので、第1製造部門と第2製造部門の製造間接費配賦差異は以下のようになります。

- 第1製造部門の製造間接費配賦差異

=85,000円-89,000円=-4,000円(不利差異) - 第2製造部門の製造間接費配賦差異

=36,000円-35,000円=1,000円(有利差異) - 製造間接費配賦差異の合計

=-4,000円+1,000円=-3,000円(不利差異)