総合原価計算で異常仕損が発生した場合の計算例

製造過程で仕損が発生した場合、正常仕損は良品に負担させますが、異常仕損は非原価項目として処理します。

目次

異常仕損の原価

異常仕損の原価を計算する方法は、非度外視法で正常仕損の原価を計算する方法とほぼ同じです。

ただし、正常仕損と異常仕損が同時に発生した場合、異常仕損の原価の計算方法には以下の2通りが考えられます。

- 正常仕損費を異常仕損の原価に含めない

- 正常仕損費を異常仕損の原価に含める

正常仕損は、良品の生産に不可避的に発生する費用と考えるなら、正常仕損費を異常仕損の原価に含めない「1」の計算方法が妥当と言えます。

一方、異常仕損も正常仕損も発生源が同じである以上、正常仕損費も異常仕損の原価に含めるべきと考えるなら「2」の計算方法が妥当と言えます。

どちらの計算方法も、理論的に納得できるものです。実務では、いずれの計算方法を採用するかは経営者の判断にゆだねられます。

正常仕損費を異常仕損の原価に含める場合の計算例

ここでは、正常仕損費を異常仕損の原価に含める場合の計算を具体例を用いて解説します。

計算の前提

甲社は、総合原価計算を採用しており、完成品と期末仕掛品原価は平均法で算定しています。

期首仕掛品数量は70個、加工進捗度は30%です。期首仕掛品に含まれる直接材料費は1,750円、加工費は840円です。

当期投入数量は600個で、直接材料費は13,990円、加工費は22,092円です。

当期の完成品数量は450個です。

期末仕掛品数量は60個、加工進捗度は70%です。

材料は工程の始点で投入します。

正常仕損は工程の40%の地点で70個発生し、評価額は140円です。

異常仕損は工程の60%の地点で90個発生し、評価額は180円です。

正常仕損費は、完成品、期末仕掛品、異常仕損に度外視法で負担させます。なお、正常仕損の評価額は直接材料費から控除します。

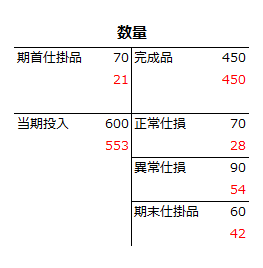

数量関係の把握

総合原価計算では、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は、数量に加工進捗度を乗じた完成品換算量です。

度外視法で、正常仕損費を完成品、期末仕掛品、異常仕損に負担させる場合は、正常仕損分は最初から投入しなかったものとするので、貸方の正常仕損70個(28個)は、借方の当期投入数量から差し引きます。

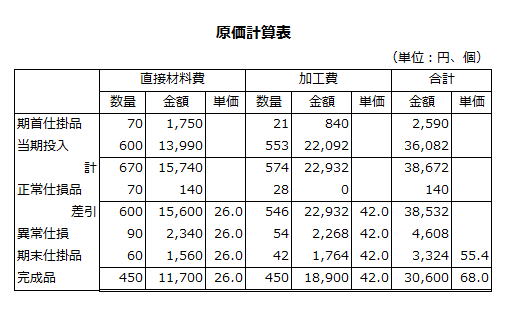

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

直接材料費

直接材料費の平均単価を計算する際は、期首仕掛品数量に当期投入数量を加算し仕損品数量を差し引いた数量で、期首仕掛品原価と当期製造費用を加算し仕損品評価額を差し引いた金額を除します。

- 数量=70個+600個-70個=600個

- 金額=1,750円+13,990円-140円=15,600円

- 平均単価=15,600円/600個=26.0円

したがって、直接材料費の異常仕損は2,340円、期末仕掛品原価は1,560円、完成品原価は11,700円になります。

- 異常仕損=26.0円×90個=2,340円

- 期末仕掛品原価=26.0円×60個=1,560円

- 完成品原価=26.0円×450個=11,700円

加工費

加工費の計算も、直接材料費と基本的に同じですが、数量は加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 数量=21個+553個-28個=546個

- 金額=840円+22,092円-0円=22,932円

- 平均単価=22,932円/546個=42.0円

したがって、加工費の異常仕損は2,268円、期末仕掛品原価は1,764円、完成品原価は18,900円になります。

- 異常仕損=42.0円×54個=2,268円

- 期末仕掛品原価=42.0円×42個=1,764円

- 完成品原価=42.0円×450個=18,900円

期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は3,324円、完成品原価は30,600円、完成品単位原価は68.0円です。

- 期末仕掛品原価=1,560円+1,764円=3,324円

- 完成品原価=11,700円+18,900円=30,600円

- 完成品単位原価=30,600円/450個=68.0円

異常仕損費

異常仕損費は、異常仕損分の直接材料費と加工費の合計から異常仕損品評価額を差し引いた4,428円になります。

- 異常仕損費=2,340円+2,268円-180円=4,428円

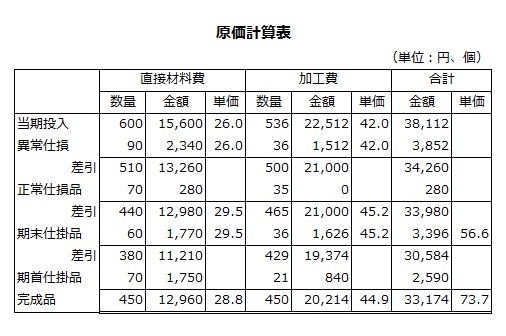

正常仕損費を異常仕損の原価に含めない場合の計算例

ここでは、正常仕損費を異常仕損の原価に含めない場合の計算を具体例を用いて解説します。

計算の前提

甲社は、総合原価計算を採用しており、完成品と期末仕掛品原価は先入先出法で算定しています。

期首仕掛品数量は70個、加工進捗度は30%です。期首仕掛品に含まれる直接材料費は1,750円、加工費は840円です。

当期投入数量は600個で、直接材料費は15,600円、加工費は22,512円です。

当期の完成品数量は450個です。

期末仕掛品数量は60個、加工進捗度は60%です。

材料は工程の始点で投入します。

正常仕損は工程の50%の地点で70個発生し、評価額は280円です。

異常仕損は工程の40%の地点で90個発生し、評価額は360円です。

正常仕損費は、完成品と期末仕掛品に度外視法で負担させます。なお、正常仕損の評価額は直接材料費から控除します。

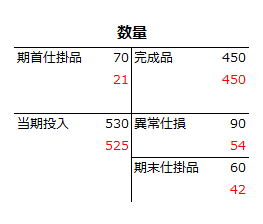

数量関係の把握

総合原価計算では、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は、数量に加工進捗度を乗じた完成品換算量です。

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

直接材料費

正常仕損費を異常仕損に負担させない場合、当期投入分から異常仕損分の数量と原価を最初に控除します。

直接材料費の異常仕損分の原価は、当期投入分の単位原価に異常仕損数量を乗じて計算します。

- 単位原価=15,600円/600個=26.0円

- 異常仕損=26.0円×90個=2,340円

次に当期投入分から異常仕損分を差し引いた数量と直接材料費を計算します。

- 数量=600個-90個=510個

- 直接材料費=15,600円-2,340円=13,260円

そして、上記の数量から正常仕損の数量を差し引き、上記の直接材料費から正常仕損品評価額を差し引きます。

- 正常仕損控除後の数量=510個-70個=440個

- 正常仕損控除後の直接材料費=13,260円-280円=12,980円

正常仕損控除後の直接材料費を正常仕損控除後の数量で除して、期末仕掛品原価を計算するための単位原価を計算します。

- 単位原価=12,980円/440個=29.5円

以上より、直接材料費の期末仕掛品原価は1,770円、完成品原価は12,960円になります。

- 期末仕掛品原価=29.5円×60個=1,770円

- 完成品原価=12,980円-1,770円+1,750円=12,960円

加工費

加工費の計算も、直接材料費と基本的に同じですが、数量は加工進捗度を加味した完成品換算量であることに注意しなければなりません。

加工費の異常仕損分の原価は、当期投入分の単位原価に異常仕損の完成品換算量を乗じて計算します。

- 単位原価=22,512円/536個=42.0円

- 異常仕損=42.0円×36個=1,512円

次に当期投入分から異常仕損分を差し引いた数量と加工費を計算します。

- 数量=536個-36個=500個

- 加工費=22,512円-1,512円=21,000円

そして、上記の数量から正常仕損の数量を差し引きます。なお、正常仕損品の評価額は直接材料費から全額控除しているので、加工費から控除する正常仕損品評価額はありません。

- 正常仕損控除後の数量=500個-35個=465個

正常仕損控除後の加工費を正常仕損控除後の数量で除して、期末仕掛品原価を計算するための単位原価を計算します。

- 単位原価=21,000円/465個=45.16円

以上より、加工費の期末仕掛品原価は1,626円、完成品原価は20,214円になります。

- 期末仕掛品原価=45.16円×36個=1,626円

- 完成品原価=21,000円-1,626円+840円=20,214円

期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は3,396円、完成品原価は33,174円、完成品単位原価は73.72円です。

- 期末仕掛品原価=1,770円+1,626円=3,396円

- 完成品原価=12,960円+20,214円=33,174円

- 完成品単位原価=33,174円/450個=73.72円

異常仕損費

異常仕損費は、異常仕損分の直接材料費と加工費の合計から異常仕損品評価額を差し引いた3,492円になります。

- 異常仕損費=2,340円+1,512円-360円=3,492円

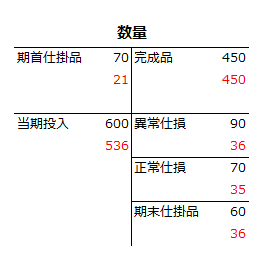

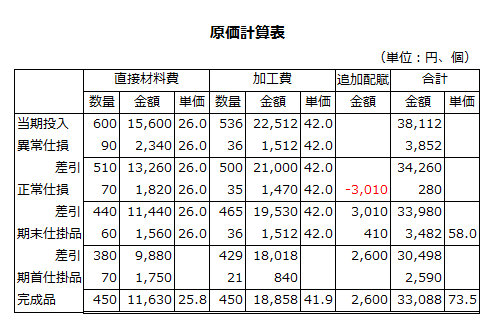

非度外視法で異常仕損を計算する場合

「正常仕損費を異常仕損の原価に含めない場合の計算例」は度外視法での計算方法を解説しましたが、同じ条件で非度外視法の原価計算表を作成すると以下のようになります。

直接材料費

直接材料費は、まず当期投入分の単位原価を計算します。そして、異常仕損、正常仕損、期末仕掛品の各数量に単位原価を乗じて、それぞれの原価を計算します。

- 単位原価=15,600円/600個=26.0円

- 異常仕損=26.0円×90個=2,340円

- 正常仕損=26.0円×70個=1,820円

- 期末仕掛品原価=26.0円×60個=1,560円

次に直接材料費の当期製造費用から異常仕損、正常仕損、期末仕掛品原価を差し引き、期首仕掛品原価を加算して完成品原価11,630円を計算します。

- 完成品原価

=15,600円-2,340円-1,820円-1,560円+1,750円=11,630円

加工費

加工費の計算も、直接材料費と基本的に同じですが、数量は加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 単位原価=22,512円/536個=42.0円

- 異常仕損=42.0円×36個=1,512円

- 正常仕損=42.0円×35個=1,470円

- 期末仕掛品原価=42.0円×36個=1,512円

次に加工費の当期製造費用から異常仕損、正常仕損、期末仕掛品原価を差し引き、期首仕掛品原価を加算して完成品原価18,858円を計算します。

- 完成品原価

=22,512円-1,512円-1,470円-1,512円+840円=18,858円

正常仕損費の追加配賦

正常仕損費は、異常仕損には負担させないので、期末仕掛品と完成品に追加配賦します。なお、正常仕損は工程の一定点で発生しているので、加工進捗度を加味しない数量を基準に追加配賦します。

- 正常仕損費=1,820円+1,470円-280円=3,010円

- 期末仕掛品への追加配賦=3,010円/440個×60個=410円

- 完成品への追加配賦=3,010円/440個×380個=2,600円

期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は3,482円、完成品原価は33,088円、完成品単位原価は73.52円です。

- 期末仕掛品原価=1,560円+1,512円+410円=3,482円

- 完成品原価=11,630円+18,858円+2,600円=33,088円

- 完成品単位原価=33,088円/450個=73.52円

異常仕損費

異常仕損費は、異常仕損分の直接材料費と加工費の合計から異常仕損品評価額を差し引いた3,492円になります。

- 異常仕損費=2,340円+1,512円-360円=3,492円