総合原価計算における完成品総合原価と期末仕掛品原価の計算

総合原価計算では、継続製造指図書に基づき、一期間における生産量について総製造費用を算定し、これを期間生産量に分割負担させることによって完成品総合原価を計算します(原価計算基準24)。

毎期、継続的に生産活動が行われていると、期末に完成に至らなかった仕掛品が発生します。そして、その仕掛品は翌期に加工され完成品になりますが、翌期末にも未完成の仕掛品が発生します。

期首と期末に仕掛品が存在する場合、完製品原価は以下の計算式で求めます。

- 完成品原価=期首仕掛品原価+当期製造費用-期末仕掛品原価

上記計算式は、以下のように変形できます。

- 期首仕掛品原価+当期製造費用=完成品原価+期末仕掛品原価

この式の左辺の期首仕掛品原価は、前期末から繰越してきた価額なので、すでにわかっています。また、当期製造費用も費目別計算や部門別計算によって把握されています。つまり、左辺の合計額は既知のものです。

したがって、総合原価計算では、右辺の期末仕掛品原価さえ計算できれば、左辺の合計額から期末仕掛品原価を差し引くことで完成品原価を求められます。

そのため、総合原価計算では、期末仕掛品原価の算定が重要となります。

期末仕掛品原価の計算手順

期末仕掛品原価の計算では、まず、当期製造費用と期首仕掛品原価を原則として直接材料費と加工費に分け、期末仕掛品の完成品換算量を直接材料費と加工費について計算することが、原価計算基準24(一)に規定されています。

まず、当期製造費用および期首仕掛品原価を、原則として直接材料費と加工費とに分け、期末仕掛品の完成品換算量は、直接材料費と加工費とについて算定する。

期末仕掛品の完成品換算量は、直接材料費については、期末仕掛品に含まれる直接材料消費量の完成品に含まれるそれに対する比率を算定し、これを期末仕掛品現在量に乗じて計算する。加工費については、期末仕掛品の仕上り程度の完成品に対する比率を算定し、これを期末仕掛品現在量に乗じて計算する。

期末仕掛品原価の計算で、直接材料費と加工費に分けるのは、それぞれの加工進捗度が異なるからです。

加工進捗度は、仕掛品がどの程度完成に近づいているかを示すものであり、仕掛品数量に加工進捗度を乗じたものが完成品換算量になります。

加工進捗度を計算することは、仕掛品の完成品換算量を知って適切に原価を期末仕掛品に負担させる意義があります。また、当期に実質的にどの程度の加工が行われたかを完成品換算量を求めることで把握できます。

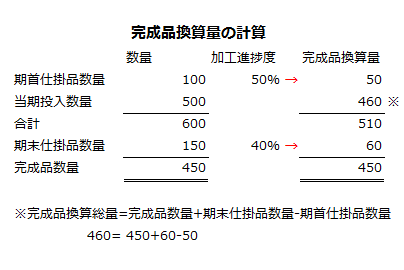

例えば、期首仕掛品数量が100個で加工進捗度が50%、当期投入数量が500個、期末仕掛品数量が150個で加工進捗度が60%、完成品数量が450個だったとします。

この場合、期首仕掛品の完成品換算量は100個に50%を乗じた50個、期末仕掛品の完成品換算量は150個に40%を乗じた60個になります。

また、当期投入数量の完成品換算総量は、完成品数量に期末仕掛品の完成品換算量を加え、期首仕掛品の完成品換算量を差し引いた数量になります。

期末仕掛品原価の計算方法

原価計算基準24では、期末仕掛品原価の計算方法について以下の6つの方法を示しています。

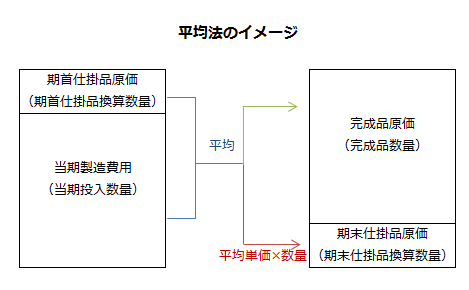

平均法

平均法は、期首仕掛品原価と当期製造費用の合計額が、完成品と期末仕掛品とに平均的に転化すると仮定して期末仕掛品原価を計算する方法です。

原価計算基準24(二)1では、平均法について以下のように規定しています。

当期の直接材料費総額(期首仕掛品および当期製造費用中に含まれる直接材料費の合計額)および当期の加工費総額(期首仕掛品および当期製造費用中に含まれる加工費の合計額)を、それぞれ完成品数量と期末仕掛品の完成品換算量との比により完成品と期末仕掛品とにあん分して、それぞれ両者に含まれる直接材料費と加工費とを算定し、これをそれぞれ合計して完成品総合原価および期末仕掛品原価を算定する(平均法)。

平均法で、期末仕掛品原価を算定するためには、期首仕掛品原価と当期製造費用の合計額について平均単価を求め、当該平均単価を期末仕掛品換算量に乗じます。その際、直接材料費と加工費は区分して計算します。

- 平均単価=(期首仕掛品原価+当期製造費用)/(期首仕掛品換算量+当期投入数量)

- 期末仕掛品原価=平均単価×期末仕掛品換算量

- 完成品原価=期首仕掛品原価+当期製造費用-期末仕掛品原価

上記計算式を図示すると以下のようになります。

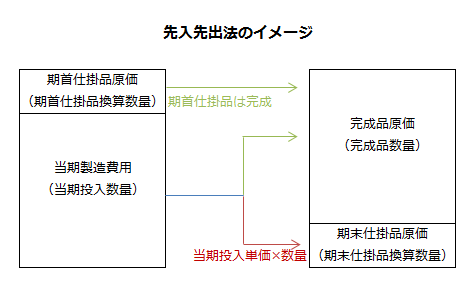

先入先出法

先入先出法は、当期に投入した製造費用の単位原価をもって期末仕掛品原価を計算する方法です。したがって、期首仕掛品は当期に完成したものとして扱い、完成品原価に算入します。

原価計算基準24(二)2では、先入先出法について以下のように規定しています。

期首仕掛品原価は、すべてこれを完成品の原価に算入し、当期製造費用を、完成品数量から期首仕掛品の完成品換算量を差し引いた数量と期末仕掛品の完成品換算量との比により、完成品と期末仕掛品とにあん分して完成品総合原価および期末仕掛品原価を算定する(先入先出法)。

先入先出法で、期末仕掛品原価を算定するためには、当期製造費用の単位原価を求め、当該単位原価を期末仕掛品換算量に乗じます。その際、直接材料費と加工費は区分して計算します。

- 当期製造費用の単位原価=当期製造費用/当期投入数量

- 期末仕掛品原価=当期製造費用の単位原価×期末仕掛品換算量

- 完成品原価=期首仕掛品原価+当期製造費用-期末仕掛品原価

上記計算式を図示すると以下のようになります。

純粋先入先出法

通常の先入先出法では、完成品原価は期首仕掛品原価と当期製造費用のうちの完成品部分の合計として計算されます。そのため、完成品単位原価は、期首仕掛品完成分と当期投入完成分を区別せずに一括で計算します。

これに対して、純粋先入先出法では、完成品原価を期首仕掛品完成分と当期投入完成分とに区別して計算します。したがって、純粋先入先出法では、完成品単位原価も、期首仕掛品完成分と当期投入完成分とに区別して計算することになります。

純粋先入先出法で計算される完成品原価は、前期業績分と当期業績分に分けて把握されるので、原価管理目的の視点からは好ましい方法と考えられます。しかし、計算が複雑になる欠点があり、製品の実際単位原価が原価管理のための情報として不十分であることから、純粋先入先出法にこだわる重要性はそれほどないと言えます。原価管理のためには、標準原価計算を採用するべきです。

後入先出法

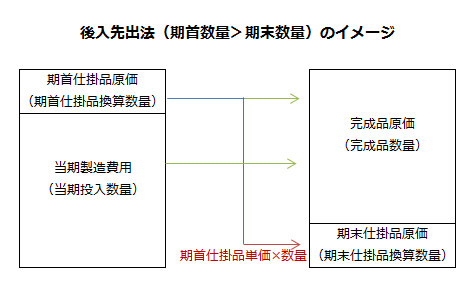

後入先出法は、当期投入分から先に加工されて完成品になると仮定して期末仕掛品原価を計算する方法です。

原価計算基準24(二)3では、後入先出法について以下のように規定しています。

期末仕掛品完成品換算量のうち、期首仕掛品の完成品換算量に相当する部分については、期首仕掛品原価をそのまま適用して評価し、これを超過する期末仕掛品の完成品換算量と完成品数量との比により、当期製造費用を期末仕掛品と完成品とにあん分し、期末仕掛品に対してあん分された額と期首仕掛品原価との合計額をもって、期末仕掛品原価とし、完成品にあん分された額を完成品総合原価とする(後入先出法)。

後入先出法では、期末仕掛品換算量が期首仕掛品換算量よりも少ない場合と多い場合で計算が異なります。

期首仕掛品換算量>期末仕掛品換算量の場合

期首仕掛品換算量が、期末仕掛品換算量よりも多い場合は、期首仕掛品の単位原価を使用して期末仕掛品原価を計算します。

- 期首仕掛品の単位原価=期首仕掛品原価/期首仕掛品換算量

- 期末仕掛品原価=期首仕掛品の単位原価×期末仕掛品換算量

上記計算式を図にすると以下のようになります。

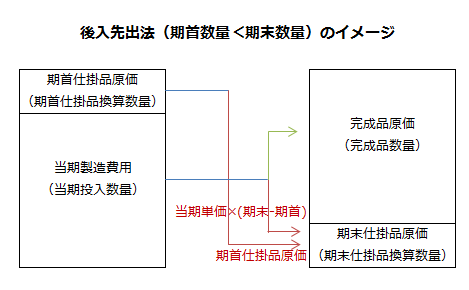

期首仕掛品換算量<期末仕掛品換算量の場合

期首仕掛品換算量が、期末仕掛品換算量よりも少ない場合は、期首仕掛品原価に期末仕掛品換算量から期首仕掛品換算量を差し引いた数量に期首仕掛品の単価を乗じた価額を加算して、期末仕掛品原価とします。

- 当期製造費用の単位原価=当期製造費用/当期投入数量

- 期末仕掛品原価=期首仕掛品原価+当期製造費用の単位原価×(期末仕掛品換算量-期首仕掛品換算量)

上記計算式を図にすると以下のようになります。

例えば、期首仕掛品換算量が50個で、期末仕掛品換算量が60個だったとします。この場合、期首仕掛品換算量の50個すべてが期末まで未完成だったと仮定します。そして、当期投入分のうち10個も期末に未完成だったと仮定します。

そうすると、期末仕掛品換算量の内訳は以下のようになります。

- 期末仕掛品60個のうち50個は期首仕掛品分

- 期末仕掛品60個のうち10個は当期投入分

後入先出法で期末仕掛品原価を計算する場合は、期末仕掛品換算量と期首仕掛品換算量を比較しなければなりません。期首と期末でどちらの仕掛品換算量が多いかで、計算の仕方が変わることに注意しましょう。

直接材料費法

直接材料費法は、平均法、先入先出法、後入先出法で、加工費について期末仕掛品の完成品換算量を計算するのが困難な場合に直接材料費のみをもって期末仕掛品原価を計算する方法です。したがって、当期の加工費総額はすべて完成品原価に負担させることになります。

原価計算基準24(二)4では、直接材料費法について以下のように規定しています。

前三号の方法において、加工費について期末仕掛品の完成品換算量を計算することが困難な場合には、当期の加工費総額は、すべてこれを完成品に負担させ、期末仕掛品は、直接材料費のみをもって計算することができる。

予定原価法(正常原価法)

予定原価法は、正常原価法とも呼ばれ、期末仕掛品原価を予定原価または正常原価をもって評価する方法です。

原価計算基準24(二)5では、予定原価法について以下のように規定しています。

期末仕掛品は、必要ある場合には、予定原価又は正常原価をもって評価することができる。

予定原価法を採用して期末仕掛品原価を計算する場合、実際原価と予定原価との差額は、完成品原価で調整されます。

無視する方法

期末仕掛品数量が、毎期ほぼ等しい場合は、これを無視して当期製造費用の全額を完成品原価とする方法を原価計算基準24(二)6では認めています。

期末仕掛品の数量が毎期ほぼ等しい場合には、総合原価の計算上これを無視し、当期製造費用をもってそのまま完成品総合原価とすることができる。