工程別総合原価計算(累加法)の計算例

ここでは、累加法による工程別総合原価計算の計算方法を具体例を用いて解説します。

計算の前提

甲社は、累加法による工程別総合原価計算により製品原価を計算しています。なお、完成品総合原価と期末仕掛品原価の計算は、先入先出法で行っています。

期首仕掛品

各工程の期首仕掛品の情報は以下の通りです。

第1工程

- 数量=200t

- 加工進捗度=20%

- 直接材料費=12,000円

- 加工費=2,600円

第2工程

- 数量=100t

- 加工進捗度=60%

- 前工程費=13,000円

- 加工費=2,400円

第3工程

- 数量=120t

- 加工進捗度=50%

- 前工程費=20,400円

- 加工費=1,676円

当期投入

材料は、第1工程の始点で1,300t投入します。

第1工程の完了品は全量が第2工程に投入されます。さらに第2工程の完了品は全量が第3工程に投入されます。第2工程も第3工程も、前工程完成品は工程の始点で投入されます。

当期投入分の直接材料費と加工費は以下の通りです。

- 直接材料費=75,600円

- 第1工程加工費=84,960円

- 第2工程加工費=44,400円

- 第3工程加工費=32,250円

期末仕掛品

期末仕掛品数量と加工進捗度は以下の通りです。

第1工程

- 数量=300t

- 加工進捗度=40%

第2工程

- 数量=150t

- 加工進捗度=80%

第3工程

- 数量=70t

- 加工進捗度=50%

完成品数量

各工程の完成品数量は以下の通りです。

- 第1工程=1,100t

- 第2工程=1,050t

- 第3工程=1,050t

減損

減損は、第1工程の加工進捗度30%の地点で100t発生しました。減損はすべて正常で、完成品と期末仕掛品に度外視法で負担させます。

仕損

仕損は、第3工程の終点で50t発生し、すべて正常です。仕損品評価額は1,000円で、完成品原価の前工程費から600円、加工費から400円を控除します。

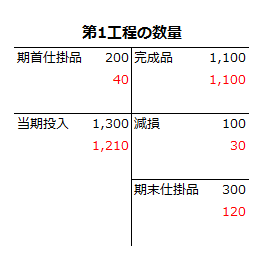

第1工程の計算

数量関係の把握

総合原価計算では、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は、数量に加工進捗度を乗じた完成品換算量です。

度外視法で、減損を完成品と期末仕掛品に負担させる場合は、減損分は最初から投入しなかったものとするので、貸方の減損100t(30t)は、借方の当期投入数量から差し引きます。

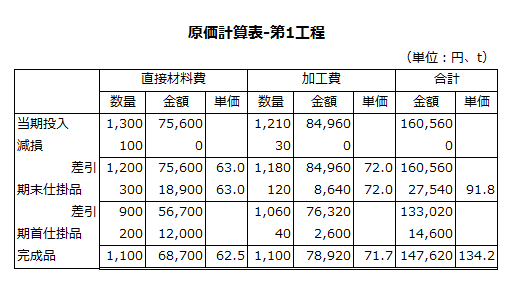

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

直接材料費

直接材料費の期末仕掛品原価を計算する際の単位原価は、当期投入数量から減損数量を差し引いた数量で、当期製造費用を除します。

- 数量=1,300t-100t=1,200t

- 単位原価=75,600円/1,200t=63.0円

したがって、直接材料費の期末仕掛品原価は18,900円、完成品原価は68,700円になります。

- 期末仕掛品原価=63.0円×300t=18,900円

- 完成品原価=75,600円-18,900円+12,000円=68,700円

加工費

加工費の計算も、直接材料費と基本的に同じですが、数量は加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 数量=1,210t-30t=1,180t

- 単位原価=84,960円/1,180t=72.0円

したがって、加工費の期末仕掛品原価は8,640円、完成品原価は78,920円になります。

- 期末仕掛品原価=72.0円×120t=8,640円

- 完成品原価=84,960円-8,640円+2,600円=78,920円

期末仕掛品原価と完成品原価

以上より、第1工程の期末仕掛品原価は27,540円、完成品原価は147,620円、完成品単位原価は134.2円です。

- 期末仕掛品原価=18,900円+8,640円=27,540円

- 完成品原価=68,700円+78,920円=147,620円

- 完成品単位原価=147,620円/1,100t=134.2円

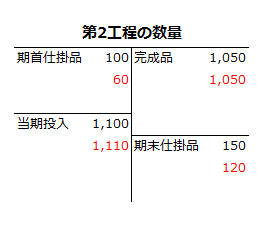

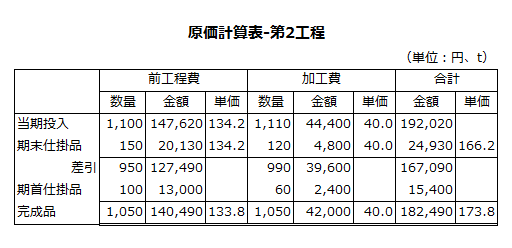

第2工程の計算

第2工程では、第1工程の完成品全量が投入されて加工が行われます。

数量関係の把握

第2工程でも、T勘定を作成して数量関係を把握します。

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

前工程費

第1工程完成品は、全量が第2工程の始点で投入されます。計算方法は、始点で材料を投入する場合と同じです。

前工程費の期末仕掛品原価を計算する際の単位原価は、先入先出法を採用しているので、第1工程完成品の単位原価134.2円になります。

したがって、前工程費の期末仕掛品原価は20,130円、完成品原価は140,490円になります。

- 期末仕掛品原価=134.2円×150t=20,130円

- 完成品原価=147,620円-20,130円+13,000円=140,490円

加工費

加工費の期末仕掛品原価を計算する際の単位原価は、当期製造費用を当期投入数量の完成品換算量で除して計算します。

- 単位原価=44,400円/1,110t=40.0円

したがって、加工費の期末仕掛品原価は4,800円、完成品原価は42,000円になります。

- 期末仕掛品原価=40.0円×120t=4,800円

- 完成品原価=44,400円-4,800円+2,400円=42,000円

期末仕掛品原価と完成品原価

以上より、第2工程の期末仕掛品原価は24,930円、完成品原価は182,490円、完成品単位原価は173.8円です。

- 期末仕掛品原価=20,130円+4,800円=24,930円

- 完成品原価=140,490円+42,000円=182,490円

- 完成品単位原価=182,490円/1,050t=173.8円

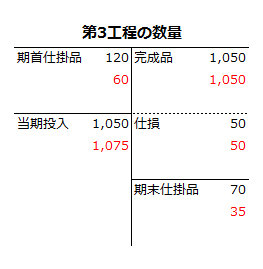

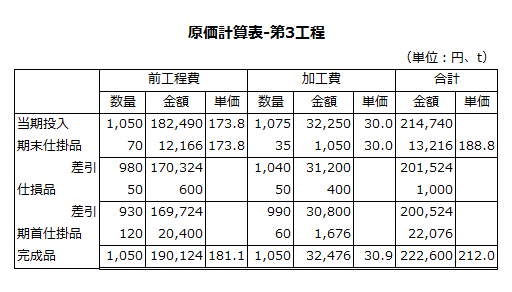

第3工程の計算

第3工程では、第2工程の完成品全量が投入されて加工が行われます。

数量関係の把握

第3工程でも、T勘定を作成して数量関係を把握します。

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

前工程費

第2工程完成品は、全量が第3工程の始点で投入されます。計算方法は、始点で材料を投入する場合と同じです。

前工程費の期末仕掛品原価を計算する際の単位原価は、先入先出法を採用しているので、第2工程完成品の単位原価173.8円になります。

したがって、前工程費の期末仕掛品原価は12,166円になります。

- 期末仕掛品原価=173.8円×70t=12,166円

仕損は加工の終点で発生するので、仕損費は完成品に負担させます。仕損品評価額1,000円のうち600円を前工程費から差し引くので、完成品原価は190,124円になります。

- 完成品原価

=182,490円-12,166円-600円+20,400円=190,124円

加工費

加工費の期末仕掛品原価を計算する際の単位原価は、当期製造費用を当期投入数量の完成品換算量で除して計算します。

- 単位原価=32,250円/1,075t=30.0円

したがって、加工費の期末仕掛品原価は1,050円になります。

- 期末仕掛品原価=30.0円×35t=1,050円

仕損は加工の終点で発生するので、仕損費は完成品に負担させます。仕損品評価額1,000円のうち400円を加工費から差し引くので、完成品原価は32,476円になります。

- 完成品原価

=32,250円-1,050円-400円+1,676円=32,476円

期末仕掛品原価と完成品原価

以上より、第3工程の期末仕掛品原価は13,216円、完成品原価は222,600円、完成品単位原価は212.0円です。

- 期末仕掛品原価=12,166円+1,050円=13,216円

- 完成品原価=190,124円+32,476円=222,600円

- 完成品単位原価=222,600円/1,050t=212.0円