副産物

副産物とは、主産物の製造過程から必然に派生する物品であり、主産物と比較して経済的価値が相対的に低い物品のことです。

酒造メーカーで日本酒の製造過程において派生する酒粕、石鹸の製造中に派生するグリセリンなどが副産物の代表例です。

副産物の処理と評価

原価計算基準28では、副産物の価額の算定方法を以下のように規定しています。

副産物の価額は、次のような方法によって算定した額とする。

(一)副産物で、そのまま外部に売却できるものは、見積売却価額から販売費および一般管理費又は、販売費、一般管理および通常の利益の見積額を控除した額。

(二)副産物で、加工の上売却できるものは、加工製品の見積売却価額から加工費、販売費および一般管理費又は加工費、販売費、一般管理費および通常の利益の見積額を控除した額

(三)副産物で、そのまま自家消費されるものは、これによって節約されるべき物品の見積購入価額

(四)副産物で、加工の上自家消費されるものは、これによって節約させれるべき物品の見積購入価額から加工費の見積額を控除した額

外部にそのまま売却できる副産物

- 副産物価額

=見積売却価額-(販売費+一般管理費)

上記の計算式で算定した価額から通常の利益の見積額を差し引いて副産物価額とすることもできます。

- 副産物価額

=見積売却価額-(販売費+一般管理費+通常の利益の見積額)

加工後に売却できる副産物

- 副産物価額

=見積売却価額-(加工費+販売費+一般管理費)

または、

- 副産物価額

=見積売却価額-(加工費+販売費+一般管理費+通常の利益の見積額)

自家消費される副産物

- 副産物価額

=節約される物品の見積購入価額

加工の上自家消費される副産物

- 副産物価額

=節約される物品の見積購入価額-加工費の見積額

軽微な副産物

原価計算基準28では、軽微な副産物は売却して得た収入を原価計算外の収益とすることもできると規定されています。

軽微な副産物は、前項の手続によらないで、これを売却して得た収入を、原価計算外の収益とすることができる。

副産物の計算例

ここでは、副産物の計算例を解説します。

計算の前提

乙社は、原料Xを投入して連産品A、Bを生産しています。なお、生産過程で不可避的に副産物Cが産出されます。

期首仕掛品

- 数量=200kg

- 加工進捗度=60%

- 直接材料費=6,800円

- 加工費=8,880円

当期投入

当期に投入したX原料は2,750kgです。なお、X原料は工程の始点で投入します。

- 直接材料費=96,450円

- 加工費=201,120円

期末仕掛品

- 数量=300kg

- 加工進捗度=50%

期末仕掛品原価は、平均法で計算します。

副産物

副産物は、加工の終点で150kg発生しました。

副産物は、そのまま外部に売却可能です。なお、副産物の見積売却価額と販売費および一般管理費は以下の通りです。

- 売却価額=70円/kg

- 販売費および一般管理費=40円/kg

完成品

連産品の当期の生産量は2,500kgで、内訳は以下の通りです。

- A製品=1,500kg

- B製品=1,000kg

分離後加工費

A製品とB製品は、分離後に個別に加工が行われた後に販売されます。各製品の分離後加工費の予算額は以下の通りです。

- A製品=50円/kg

- B製品=40円/kg

連産品原価は、各製品の正常市価から分離後加工費を差し引いた分離点価値を基準に案分します。各製品の正常市価は以下の通りです。

- A製品=230円/kg

- B製品=180円/kg

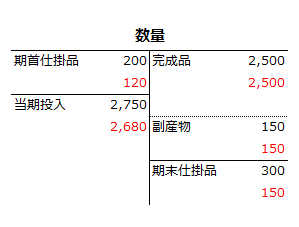

数量関係の把握

総合原価計算では、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は、数量に加工進捗度を乗じた完成品換算量です。

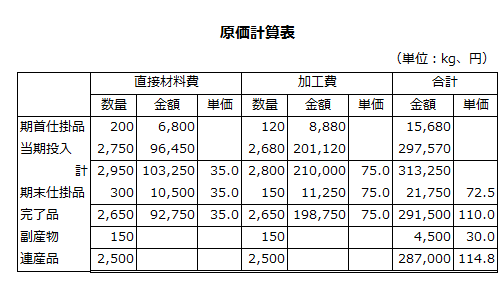

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

直接材料費

直接材料費の期末仕掛品原価を算定する際の平均単価は、期首仕掛品数量と当期投入数量の合計数量で、期首仕掛品原価と当期製造費用の合計額を除して計算します。

- 数量=200kg+2,750kg=2,950kg

- 金額=6,800円+96,450円=103,250円

- 平均単価=103,250円/2,950kg=35.0円

したがって、直接材料費の期末仕掛品原価は10,500円、完了品原価は92,750円になります。

- 期末仕掛品原価=35.0円×300kg=10,500円

- 完成品原価=103,250円-10,500円=92,750円

加工費

加工費の計算も基本的に直接材料費と同じですが、数量は加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 数量=120kg+2,680kg=2,800kg

- 金額=8,880円+201,120円=210,000円

- 平均単価=210,000円/2,800kg=75.0円

したがって、加工費の期末仕掛品原価は11,250円、完了品原価は198,750円になります。

- 期末仕掛品原価=75.0円×150kg=11,250円

- 完成品原価=210,000円-11,250円=198,750円

期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は21,750円、完成品原価は291,500円です。

- 期末仕掛品原価=10,500円+11,250円=21,750円

- 完成品原価=92,750円+198,750円=291,500円

副産物評価額

副産物150kgは、売却価額から販売費および一般管理費を控除して評価額とします。

- 副産物評価額=150kg×(70円-40円)=4,500円

連産品原価

連産品原価は、完成品原価から副産物評価額を差し引いて算定します。

- 連産品原価=291,500円-4,500円=287,000円

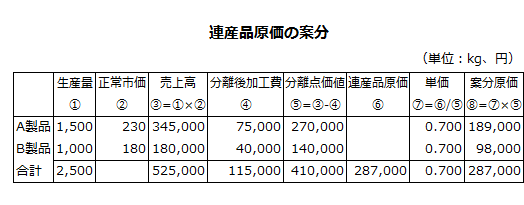

連産品原価の案分

連産品原価は、正常市価から分離後加工費を差し引いた分離点価値を基準に案分します。各製品への案分額の計算には以下のような表を作成すると便利です。

売上高

売上高は、各製品の生産量に正常市価を乗じて計算します。

- A製品売上高=1,500kg×230円=345,000円

- B製品売上高=1,000kg×180円=180,000円

- 売上高合計=345,000円+180,000円=525,000円

分離後加工費

A製品もB製品も分離後に加工を行います。それぞれの分離後加工費の予算額は以下の通りです。

- A製品の分離後加工費=1,500kg×50円=75,000円

- B製品の分離後加工費=1,000kg×40円=40,000円

分離点価値

各製品の分離点価値は、売上高から分離後加工費を差し引いて計算します。

- A製品の分離点価値=345,000円-75,000円=270,000円

- B製品の分離点価値=180,000円-40,000円=140,000円

- 分離点価値合計=270,000円+140,000円=410,000円

案分単価

連産品原価を案分するための単価は、連産品原価を分離点価値合計で除して計算します。

- 案分単価=287,000円/410,000円=0.7

案分原価

各連産品の案分原価は、案分単価を各製品の分離点価値に乗じて計算します。

- A製品の案分原価=0.7×270,000円=189,000円

- B製品の案分原価=0.7×140,000円=98,000円

したがって、各製品の単位原価は以下のようになります。

- A製品の単位原価=(189,000+75,000円)/1,500kg=176.0円

- B製品の単位原価=(98,000円+40,000円)/1,000kg=138.0円

- C副産物の単位原価=4,500円/150kg=30.0円