等級別総合原価計算

等級別総合原価計算は、等級製品に適用される総合原価計算です。等級製品とは、形状、大きさ、品位などを異にする同種製品のことで、同一設備において製造されます。

例えば、MサイズとSサイズの衣服、A級品とB級品の飲料などが、等級製品に該当します。

原価計算基準22では、等級別総合原価計算を以下のように規定しています。

等級別総合原価計算は、同一工程において、同種製品を連続生産するが、その製品を形状、大きさ、品位等によって等級に区別する場合に適用する。

等級別総合原価計算にあっては、各等級製品について適当な等価係数を定め、一期間における完成品の総合原価又は一期間の製造費用を等価係数に基づき各等級製品にあん分してその製品原価を計算する。

等級別総合原価計算の計算方法

等級別総合原価計算では、各等級製品について適当な等価係数を定め、一期間の製造費用を等価係数に基づき各等級製品に案分して製造原価を計算します。

ここで、等価係数は以下の2つに分けられます。

アウトプット(産出高、製品)の諸性質に基づく等価係数

原価計算基準22(一)では、アウトプットの諸性質に基づく等価係数について、以下のように規定しています。

各等級製品の重量、長さ、面積、純分度、熱量、硬度等原価の発生と関連ある製品の諸性質に基づいて等価係数を算定し、これを各等級製品の一期間における生産量に乗じた積数の比をもって、一期間の完成品の総合原価を一括的に各等級製品にあん分してその製品原価を計算し、これを製品単位に均分して単位原価を計算する。

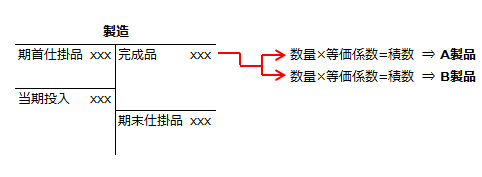

原価計算基準22(一)の等級別総合原価計算の方法を図示すると以下のようになります。

この方法では、まず単純総合原価計算の方法により、等級製品全体の完成品総合原価と期末仕掛品原価を計算します。

次に各等級製品の数量に等価係数を乗じた積数を計算し、積数単位原価を計算します。

そして、各等級製品の積数に積数単位原価を乗じて、完成品総合原価を各等級製品の完成品総合原価に案分します。

インプット(原価要素)と関連する物量的数値に基づく等価係数

原価計算基準22(二)では、インプットと関連する物量的数値に基づく等価係数について以下のように規定しています。

一期間の製造費用を構成する各原価要素につき、又はその性質に基づいて分類された数個の原価要素群につき、各等級製品の標準材料消費量、標準作業時間等各原価要素又は原価要素群の発生と関連ある物量的数値等に基づき、それぞれの等価係数を算定し、これを各等級製品の一期間における生産量に乗じた積数の比をもって、各原価要素又は原価要素群をあん分して、各等級製品の一期間の製造費用を計算し、この製造費用と各等級製品の期首仕掛品原価とを当期における各等級製品の完成品とその期末仕掛品とに分割することにより、当期における各等級製品の総合原価を計算し、これを製品単位に均分して単位原価を計算する。

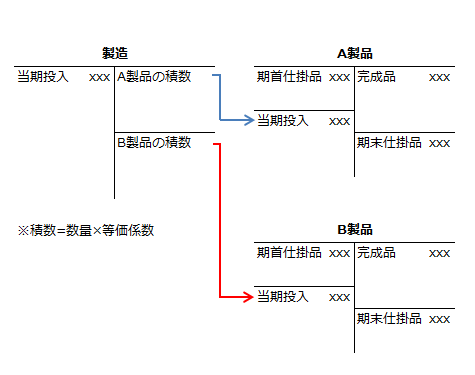

原価計算基準22(二)の等級別総合原価計算の方法を図示すると以下のようになります。

この方法では、まず当期製造費用を各等級製品の完成品換算量に等価係数を乗じた積数の合計量で除して、積数単位原価を計算します。

次に積数単位原価に各等級製品の積数を乗じて、当期製造費用を各等級製品に案分します。

そして、等級製品ごとに単純総合原価計算の方法により完成品総合原価、期末仕掛品原価、完成品単位原価を計算します。

一括案分法と要素別案分法

原価計算基準22(二)では、原価要素別または原価要素群別に定めた等価係数を個別に適用せず、一期間の完成品の総合原価を一括的に各等級製品に案分する方法も認めています。

この場合、原価要素又は原価要素群別に定めた等価係数を個別的に適用しないで、各原価要素又は原価要素群の重要性を加味して総括し、この総括的等価係数に基づいて、一期間の完成品の総合原価を一括的に各等級製品にあん分して、その製品原価を計算することができる。

一括案分法

一括的に等価係数を適用する方法(一括按分法)は、完成品の総合原価だけに等価係数を適用して、各等級製品に原価を案分する方法です。

等価係数は、完成品だけでなく期末仕掛品にも適用するのが合理的ですが、簡便的に完成品だけに適用することも認められます。

要素別案分法

等級別総合原価計算を厳密に行うには、原価要素別または原価要素群別に等価係数を決定し、原価要素別または原価要素群別に計算することが合理的です。その理由は、等級製品の原価負担割合は、原価要素ごとに異なることが多いからです。

原価要素別または原価要素群別に等価係数を適用する場合、アウトプット段階とインプット段階のどちらでも適用可能です。

等級製品を合理的に計算するためには、各等級製品の標準材料消費量、標準作業時間など原価の投入要素と直接関連のある物量数値に基づいて決定した等価係数を利用し、製造費用(インプット)の段階で等価係数を適用します。

しかし、原価要素別または原価要素群別に等価係数を設定する要素別案分法は、等価係数の設定の仕方によっては不正確な計算結果となることがあります。また、等級別総合原価計算は、等級製品ごとに作業時間や原価を把握できない状況で用いられることを考えると現実的な方法とは言えません。

等級別総合原価計算が、等価係数を用いて簡便的に製造原価を各等級製品に案分する方法であることからも、原価要素別または原価要素群別にインプット段階で等価係数を適用するのは、事務処理が煩雑になるという欠点が指摘されます。