工程別総合原価計算

製品の製造は、必ずしも1つの工程で完了するわけではありません。むしろ複数の工程を経て完成品になる製品の方が多いでしょう。

例えば、アンパンを生産している工場では、餡子の製造工程とパンを焼く工程があるでしょう。餡子の製造工程を第1工程、パンを焼く工程を第2工程とした場合、第1工程で完成した餡子が第2工程に投入されパン生地に包まれて焼かれます。

原価計算では、第1工程で完成した餡子の原価を計算し、その餡子を第2工程に投入して、追加の原材料と加工費を集計し、アンパンの原価を計算します。このように製造工程を複数の連続する工程に分け、工程ごとに各工程製品の原価を計算する総合原価計算の方法を工程別総合原価計算といいます。

原価計算基準25では、工程別総合原価計算を以下のように規定しています。

総合原価計算において、製造工程が二以上の連続する工程に分けられ、工程ごとにその工程製品の総合原価を計算する場合(この方法を「工程別総合原価計算」という。)には、一工程から次工程へ振り替えられた工程製品の総合原価を、前工程費又は原料費として次工程の製造費用に加算する。この場合、工程間に振り替えられる工程製品の計算は、予定原価又は正常原価によることができる。

製品原価を工程別総合原価計算で算定する主たる目的には、以下の2つがあります。

- 製品原価の正確な計算

- 効果的な原価管理

目次

工程別総合原価計算の範囲

工程別総合原価計算は、工程別計算を行う製造原価要素の範囲により、全原価要素工程別総合原価計算と加工費工程別総合原価計算(加工費法)に分類されます。

全原価要素工程別総合原価計算

全原価要素工程別総合原価計算は、全ての製造原価要素を部門別計算の方法によって各工程に集計して工程別計算を行い、製品原価を計算する 方法です。

製品原価の正確な計算および効果的な原価管理という目的からは、全ての製造原価要素を各工程に集計して工程別計算を実施する必要があります。

加工費工程別総合原価計算(加工費法)

原価計算基準26では、加工費工程別総合原価計算(加工費法)について以下のように規定しています。

原料がすべて最初の工程の始点で投入され、その後の工程では、単にこれを加工するにすぎない場合には、各工程別に一期間の加工費を集計し、それに原料費を加算することにより、完成品総合原価を計算する。この方法を加工費工程別総合原価計算(加工費法)という。

原価計算基準26の文言からは、加工費工程別総合原価計算は加工費についてのみ工程別計算を実施するので、簡便法と考えられます。

一方で、加工費工程別総合原価計算は、直接材料費と加工費を区別して製品原価の計算を行うことになるので、原価管理にとって望ましい方法であるとも考えられます。

工程別総合原価計算の方法

工程別総合原価計算には、累加法(累積法)と非累加法の2種類があります。

累加法

累加法は、各工程の完了品原価を順次、次工程に振り替えていって、最終製品の原価を計算する方法です。

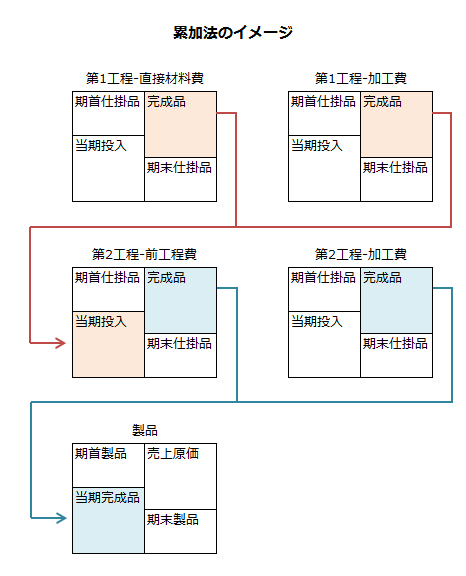

累加法のイメージを図示すると以下のようになります。

第1工程の作業が完了した中間製品は、第2工程に振り替えられます。第2工程に振り替えられた第1工程完了品は、第2工程では前工程費となります。第2工程では、第1工程完了品に加工が施されて最終製品になります。

工程が第3工程まである場合は、第2工程完了品が第3工程の前工程費となり、第3工程で加工が行われて最終製品になります。工程が増えても、前工程の完了品が次工程に振り替えられて加工が行われるという流れは同じです。

累加法は、雪だるまを転がしていって、徐々に大きな雪だるまにしていくような感じで、最初の工程から最後の工程まで転がし計算を行います。

なお、加工費工程別総合原価計算では、加工費だけ累加法で工程別計算を行います。

非累加法

非累加法は、各工程の工程原価を次工程に振り替えないで、各工程で工程製品原価を計算し、これらを合計して完成品原価を計算する方法です。

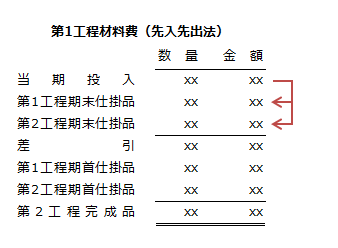

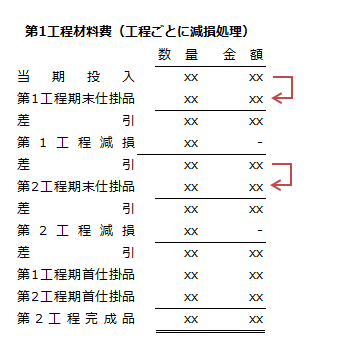

非累加法の原価計算表のイメージを図示すると以下のようになります。

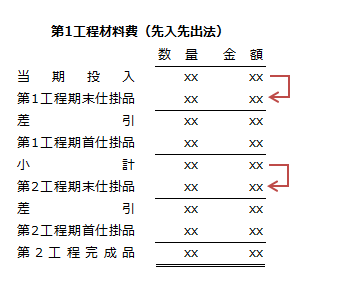

先入先出法の場合、第1工程で投入した材料費の単位原価から、第1工程期末仕掛品原価、第2工程期末仕掛品原価を計算します。

そして、当期投入分の製造費用から第1工程期末仕掛品原価と第2工程期末仕掛品原価を差し引き、第1工程期首仕掛品原価と第2工程期首仕掛品原価を加算して第2工程完成品原価を算定します。

第1工程加工費も材料費と同様の計算を行います。

第2工程では、自工程費のみを計算するので、単純総合原価計算の先入先出法の場合と同じように計算します。

最後に第1工程の材料費と加工費、第2工程の材料費と加工費、それぞれで計算した完成品原価を合計して最終製品の製造原価とします。

なお、工程が第3工程、第4工程と増えても、各工程ごとに自工程費の完成品原価と期末仕掛品原価を計算することに違いはありません。

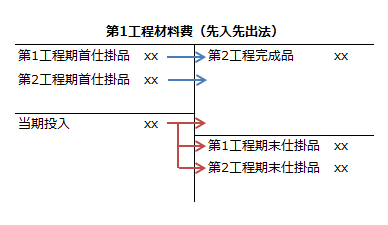

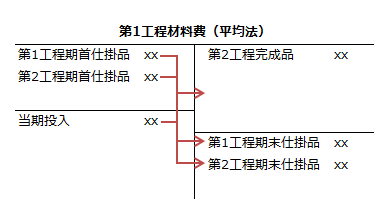

非累加法(先入先出法)の第1工程材料費のT勘定を図示すると以下のようになります。

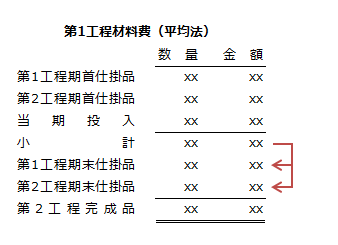

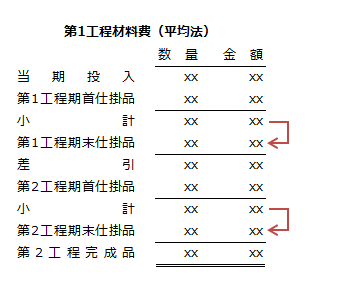

平均法で期末仕掛品原価を計算する場合の原価計算表とT勘定も以下に示しておきます。

改正計算方式

非累加法では、累加法と計算結果が異なります。

そこで、累加法の計算結果と一致させるように改変した非累加法の原価計算表で、各工程の原価を計算する改正計算方式も編み出されました。

改正計算方式での非累加法の原価計算表を図示すると以下のようになります。

非累加法での仕損・減損の処理

通常の非累加法で仕損や減損を処理する場合、以下の2つの方法が考えられます。

- 各工程で発生する仕損や減損を一括で処理する方法

- 各工程で発生する仕損や減損を工程別に処理する方法

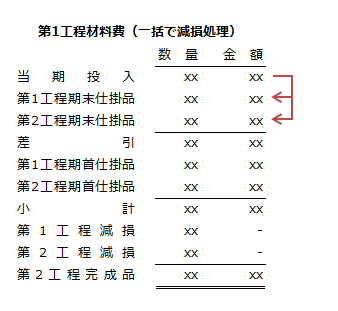

「1」の方法の場合、以下のような原価計算表を作成します。なお、先入先出法、減損は完成品に負担させることを前提にしています。

また、「2」の方法の場合は、以下のような原価計算表を作成します。先入先出法、減損は完成品に負担させることを前提にしています。

非累加法の利点

非累加法で製品原価を計算する場合、以下のような利点があります。

- 非累加法では、前工程の原価能率が次工程に反映されないので、工程ごとに原価能率を把握できる。

- 非累加法では、最終完成品原価の内容を工程別に識別できるので、各工程での条件に変化があった場合、最終完成品原価にどのような影響があるかを判断しやすい。

工程別予定(正常)原価計算

原価計算基準25では、「工程間に振り替えられる工程製品の計算は、予定原価又は正常原価によることができる」と規定されています。

累加法の場合、次工程への振替品原価を予定原価や正常原価で計算することには、以下のような利点があります。

- 計算の迅速化と簡略化が図られる。

- 各工程の計算が前工程の計算結果の影響を受けない。そのため、前工程の能率の良否が次工程以降に影響を与えることがなく、工程別に原価能率を把握できる。

なお、予定原価または正常原価を振替原価とする場合、実際原価との間に振替差異が生じます。

原価計算基準46(八)では、振替差異の算定について以下のように規定しています。

振替差異とは、工程間に振り替えられる工程製品の価額を予定原価又は正常原価をもって計算することによって生ずる原価差異をいい、一期間におけるその工程製品の振替価額と実際額との差額として算定する。

追加原材料

原材料は、常に工程の始点で投入されるとは限らず、工程のどこかで追加投入される場合があります。

原材料を追加投入した際の処理は、製品生産量が増加しない場合と製品生産量が増加する場合で異なります。

製品生産量が増加しない場合

塗装のように原材料を追加投入しても製品生産量が増加しない場合は、投入される直接材料の種類ごとに完成品と期末仕掛品の単位当たりの原価負担額を調査し、それに基づき原価の配分計算を行います。

工程の一定点で原材料を追加投入する場合

工程の一定点で原材料が追加投入される場合、期末仕掛品の加工進捗度と原材料の追加投入点を比較して、追加原材料費の配分を決定します。

期末仕掛品の加工進捗度が追加原材料の投入点を通過している場合は、完成品と期末仕掛品の両方に追加原材料費を配分します。

期末仕掛品の加工進捗度が追加原材料の投入点を通過していない場合は、完成品のみに追加原材料費を負担させます。

工程を通じて平均的に原材料が追加投入される場合

工程を通じて平均的に原材料が追加投入される場合は、加工進捗度に応じて追加原材料費を完成品と期末仕掛品に負担させます。

製品生産量が増加する場合

例えば、調味料の製造過程で、追加的に塩や砂糖を投入する場合、製品生産量が増加します。

追加原材料の投入で、製品生産量が増加する場合は、完成品量と期末仕掛品量を投入した直接材料ごとの数量に分解し、それに基づいて原価の配分計算を行います。

追加原材料の投入で製品生産量が増加する場合は、以下のように計算します。

- 完成品量と期末仕掛品量を投入する直接材料ごとに分解する。

- 各直接材料費を分解した直接材料の数量に基づいて完成品と期末仕掛品に配分する。

- 加工費は、工程始点で投入される直接材料の数量と期末仕掛品の加工進捗度に基づいて、完成品と期末仕掛品に配分する。