単純総合原価計算の計算例-後入先出法

単純総合原価計算で、完成品総合原価と期末仕掛品原価を後入先出法で算定する方法を計算例を用いて解説します。

計算の前提

甲社は、単純総合原価計算によってA製品の原価を把握しています。

期末仕掛品原価と完成品原価は、後入先出法によって算定しています。

期首仕掛品

期首仕掛品数量は150個、加工進捗度は40%です。期首仕掛品原価に占める直接材料費と加工費は以下の通りです。

- 直接材料費=1,800円

- 加工費=1,920円

当期製造費用

当期投入数量は1,400個で、直接材料は工程の始点で投入しています。当期製造費用に占める直接材料費と加工費は以下の通りです。

- 直接材料費=18,200円

- 加工費=38,880円

期末仕掛品

期末仕掛品数量は100個、加工進捗度は50%です。

完成品

当期の完成品数量は1,450個でした。

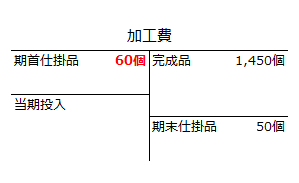

T勘定の作成

総合原価計算で、期末仕掛品原価と完成品原価を算定する際は、まずT勘定を作成して、数量と完成品換算量を計算し、数量関係を把握するとわかりやすくなります。

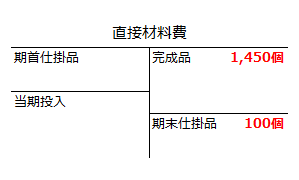

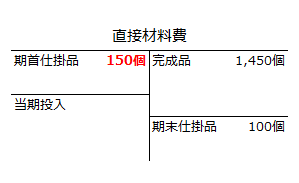

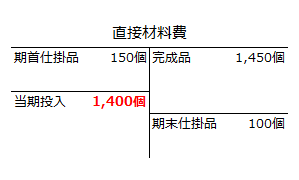

直接材料費の数量の把握

T勘定を作成する際は、まず貸方(右側)から数量を入れていきます。

完成品数量は1,450個、期末仕掛品数量は100個なので、それぞれ貸方に記入します。

次に借方の期首仕掛品数量150個を記入します。

最後に貸方合計数量1,550個から期首仕掛品数量150個を差し引いて、当期投入数量1,400個を記入します。

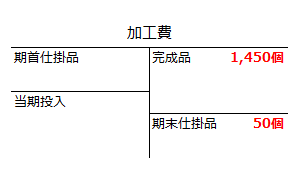

加工費の数量の把握

加工費の数量関係の把握も、基本的に直接材料費と同じです。しかし、直接材料費は、工程の始点で材料を投入しているので、そのままの数量をT勘定に記入すれば良いのに対して、加工費の場合は、期首仕掛品と期末仕掛品の数量に加工進捗度を乗じた完成品換算量を記入する必要があります。

したがって、完成品数量以外は、直接材料費と加工費で数量が一致しないことに留意しなければなりません。

加工費の場合も、まずは貸方の完成品数量と期末仕掛品数量を記入します。完成品数量は直接材料費と同じ1,450個です。しかし、期末仕掛品は、100個に加工進捗度50%を乗じた50個になります。

次に借方の期首仕掛品数量150個に加工進捗度40%を乗じた60個を記入します。

最後に貸方合計数量1,500個から期首仕掛品数量60個を差し引いて、当期投入数量1,440個を記入します。

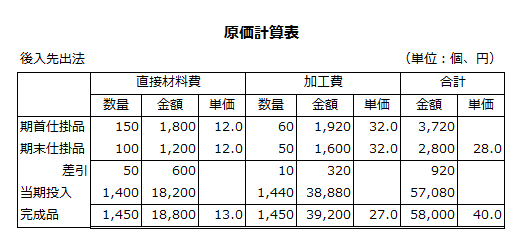

原価計算表の作成

以上で、直接材料費と加工費の数量関係を把握できたので、原価計算表を作成して、期末仕掛品原価と完成品原価を計算します。

後入先出法の場合は、直接材料費と加工費に分けて、期首仕掛品数量と期末仕掛品数量を比較し、次のいずれに該当するかを把握しなければなりません。

- 期首仕掛品数量>期末仕掛品数量

- 期首仕掛品数量<期末仕掛品数量

「1」の場合は、期首仕掛品の一部が期末仕掛品になります。

「2」の場合は、期首仕掛品の全量に当期投入数量の一部を加えた数量が期末仕掛品数量になります。

本例では、直接材料費も加工費も期首仕掛品数量が期末仕掛品数量を上回っているので、「1」に該当します。

- 直接材料費:期首150個>期末100個

- 加工費:期首60個>期末50個

期首仕掛品数量が期末仕掛品数量を上回っている場合、期首仕掛品原価から期末仕掛品原価を差し引いた価額に当期製造費用を加算して、完成品原価を計算するように原価計算表を作成すると便利です。

直接材料費の計算

期末仕掛品原価は、後入先出法で計算するので、期首仕掛品原価を期首仕掛品数量で除して単価を計算します。

- 直接材料費の単価=1,800円/150個=12.0円

そして、直接材料費の単価を期末仕掛品数量に乗じて、直接材料費の期末仕掛品原価を計算します。

- 直接材料費の期末仕掛品原価=12.0円×100個=1,200円

直接材料費の期首仕掛品原価から期末仕掛品原価を差し引いた価額に当期製造費用を加算すれば、直接材料費の当期の完成品原価が求められます。

- 直接材料費の完成品原価

=1,800円-1,200円+18,200円=18,800円

加工費の計算

加工費の計算も、直接材料費の計算と基本的に同じですが、数量が異なる点に注意しなければなりません。

加工費の単価は、期首仕掛品原価を期首仕掛品数量で除して計算します。

- 加工費の単価=1,920円/60個=32.0円

そして、加工費の期末仕掛品原価は、加工費の単価に期末仕掛品数量を乗じて計算します。

- 加工費の期末仕掛品原価=32.0円×50個=1,600円

加工費の期首仕掛品原価から期末仕掛品原価を差し引き、当期製造費用を加算すれば、加工費の当期の完成品原価が求められます。

- 加工費の完成品原価

=1,920円-1,600円+38,880円=39,200円

期末仕掛品原価と完成品原価の計算

以上より、期末仕掛品原価、完成品原価、完成品単位原価は以下のようになります。

- 期末仕掛品原価=1,200円+1,600円=2,800円

- 完成品原価=18,800円+39,200円=58,000円

- 完成品単位原価=58,000円/1,450個=40.0円

期首仕掛品数量より期末仕掛品数量が多い場合

期首仕掛品数量が期末仕掛品数量よりも多い場合についても解説しておきます。

計算の前提

期首仕掛品

期首仕掛品数量は100個、加工進捗度は50%です。期首仕掛品原価に占める直接材料費と加工費は以下の通りです。

- 直接材料費=1,200円

- 加工費=1,600円

当期製造費用

当期投入数量は1,550個で、直接材料は工程の始点で投入しています。当期製造費用に占める直接材料費と加工費は以下の通りです。

- 直接材料費=20,150円

- 加工費=41,580円

期末仕掛品

期末仕掛品数量は150個、加工進捗度は60%です。

完成品

当期の完成品数量は1,500個でした。

期首仕掛品と期末仕掛品の数量関係

期首仕掛品数量は100個、加工進捗度は50%なので、完成品換算量は50個です。

期末仕掛品数量は150個、加工進捗度は60%なので、完成品換算量は90個です。

したがって、直接材料費も加工費も、期首仕掛品より期末仕掛品の方が数量が多くなっています。

- 直接材料費:期首100個<期末150個

- 加工費:期首50個<期末90個

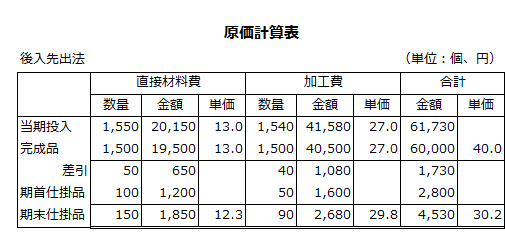

原価計算表の作成

T勘定の作成は省略します。

期首仕掛品数量よりも期末仕掛品数量が多い場合は、当期投入数量の一部が完成品となります。そして、当期投入数量から完成品数量を差し引いた残りの数量と期首仕掛品数量を合計すると期末仕掛品数量となります。

上記の数量関係を考慮して原価計算表を作成すると、以下のようになります。

直接材料費の計算

完成品原価は、当期投入分からなるので、当期投入分の直接材料費の単価を計算します。

- 直接材料費の単価=20,150円/1,550個=13.0円

そして、直接材料費の単価に完成品数量を乗じて、直接材料費の完成品原価を計算します。

- 直接材料費の完成品原価=13.0円×1,500個=19,500円

期末仕掛品原価は、当期製造費用から完成品原価を差し引いた価額に期首仕掛品原価を加算して計算します。

- 直接材料費の期末仕掛品原価

=20,150円-19,500円+1,200円=1,850円

加工費の計算

加工費の計算も基本的に直接材料費と同じですが、数量が異なることに注意してください。

完成品原価は、当期投入分からなるので、当期投入分の加工費の単価を計算します。

- 加工費の単価=41,580円/1,540個=27.0円

そして、加工費の単価に完成品数量を乗じて、加工費の完成品原価を計算します。

- 加工費の完成品原価=27.0円×1,500個=40,500円

期末仕掛品原価は、当期製造費用から完成品原価を差し引いた価額に期首仕掛品原価を加算して計算します。

- 加工費の期末仕掛品原価

=41,580円-40,500円+1,600円=2,680円

期末仕掛品原価と完成品原価の計算

以上より、期末仕掛品原価、完成品原価、完成品単位原価は以下のようになります。

- 期末仕掛品原価=1,850円+2,680円=4,530円

- 完成品原価=19,500円+40,500円=60,000円

- 完成品単位原価=60,000円/1,500個=40.0円

後入先出法の留意点

後入先出法では、期首仕掛品数量が期末仕掛品数量よりも多い場合と期首仕掛品数量が期末仕掛品数量よりも少ない場合で、期末仕掛品原価と完成品原価の計算の仕方が異なります。

注意しなければならないのは、期首仕掛品数量が期末仕掛品数量より多くても、完成品換算量にすると期首仕掛品数量が期末仕掛品数量より少なくなる場合があることです。

例えば、期首仕掛品数量が200個で加工進捗度が50%、期末仕掛品数量が150個で加工進捗度が80%だったとします。

この場合、直接材料費の数量は期首仕掛品の方が期末仕掛品よりも多くなります。

- 直接材料費:期首200個>期末150個

しかし、加工費の場合は、数量に加工進捗度を乗じた完成品換算量で、期首と期末の仕掛品数量を比較するため、期首数量が期末数量よりも少なくなります。

- 期首仕掛品の完成品換算量=200個×50%=100個

- 期末仕掛品の完成品換算量=150個×80%=120個

- 加工費:期首100個<期末120個

このように直接材料費と加工費で、期首仕掛品数量と期末仕掛品数量の大小関係が異なる場合には、直接材料費と加工費の計算方法が異なります。

上の例だと、直接材料費は期首仕掛品数量が期末仕掛品数量より多い場合の計算、加工費は期首仕掛品数量が期末仕掛品数量より少ない場合の計算になります。

そのため、後入先出法で原価計算表を作成する場合は、直接材料費と加工費を分けた方が便利です。