総合原価計算で異常減損が発生した場合の計算例

製造過程で減損が発生した場合、正常減損は良品に負担させますが、異常減損は非原価項目として処理します。

目次

異常減損の原価

異常減損の原価を計算する方法は、非度外視法で正常減損の原価を計算する方法とほぼ同じです。

ただし、正常減損と異常減損が同時に発生した場合、異常減損の原価の計算方法には以下の2通りが考えられます。

- 正常減損を異常減損に含めない

- 正常減損を異常減損に含める

正常減損は、良品の生産に不可避的に発生する費用と考えるなら、正常減損を異常減損に含めない「1」の計算方法が妥当と言えます。

一方、正常減損も製造原価の一要素である以上、正常減損発生点を通過して異常減損が発生した時には、異常減損にも正常減損の一部を負担させるべきと考えるなら、正常減損を異常減損に含める「2」の計算方法が妥当と言えます。

どちらの計算方法も、理論的に納得できるものですが、「2」の計算方法を採用することが多いです。

正常減損を異常減損に含める場合の計算例

ここでは、正常減損を異常減損に含める場合の計算を具体例を用いて解説します。

計算の前提

乙社は、総合原価計算を採用しており、完成品と期末仕掛品原価は先入先出法で算定しています。

期首仕掛品数量は50個、加工進捗度は30%です。期首仕掛品に含まれる直接材料費は2,530円、加工費は970円です。

当期投入数量は400個で、直接材料費は19,500円、加工費は23,040円です。

当期の完成品数量は350個です。

期末仕掛品数量は40個、加工進捗度は70%です。

材料は工程の始点で投入します。

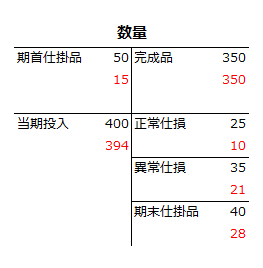

正常減損は工程の40%の地点で25個発生しました。

異常減損は工程の60%の地点で35個発生しました。

正常減損は、完成品、期末仕掛品、異常減損に度外視法で負担させます。

数量関係の把握

総合原価計算では、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は、数量に加工進捗度を乗じた完成品換算量です。

度外視法で、正常減損を完成品、期末仕掛品、異常減損に負担させる場合は、正常減損分は最初から投入しなかったものとするので、貸方の正常減損25個(10個)は、借方の当期投入数量から差し引きます。

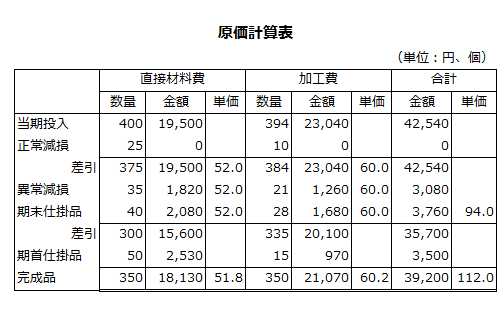

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

直接材料費

直接材料費の単位原価を計算する際は、当期投入数量から減損数量を差し引いた数量で、当期製造費用を除します。

- 数量=400個-25個=375個

- 単位原価=19,500円/375個=52.0円

次に上記の単位原価に異常減損量と期末仕掛品数量を乗じて、異常減損1,820円、期末仕掛品原価2,080円を算定します。

- 異常減損=52.0円×35個=1,820円

- 期末仕掛品原価=52.0円×40個=2,080円

当期製造費用から異常減損と期末仕掛品原価を差し引き、期首仕掛品原価を加算して完成品原価18,130円を計算します。

- 完成品原価=19,500円-1,820円-2,080円+2,530円=18,130円

加工費

加工費の計算も、直接材料費と基本的に同じですが、数量は加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 数量=394個-10個=384個

- 単位原価=23,040円/384個=60.0円

次に上記の単位原価に異常減損量と期末仕掛品数量を乗じて、異常減損1,260円、期末仕掛品原価1,680円を算定します。

- 異常減損=60.0円×21個=1,260円

- 期末仕掛品原価=60.0円×28個=1,680円

当期製造費用から異常減損と期末仕掛品原価を差し引き、期首仕掛品原価を加算して完成品原価18,130円を計算します。

- 完成品原価=23,040円-1,260円-1,680円+970円=21,070円

期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は3,760円、完成品原価は39,200円、完成品単位原価は112.0円です。

- 期末仕掛品原価=2,080円+1,680円=3,760円

- 完成品原価=18,130円+21,070円=39,200円

- 完成品単位原価=39,200円/350個=112.0円

異常減損

異常減損は、異常減損分の直接材料費と加工費の合計になります。

- 異常減損=1,820円+1,260円=3,080円

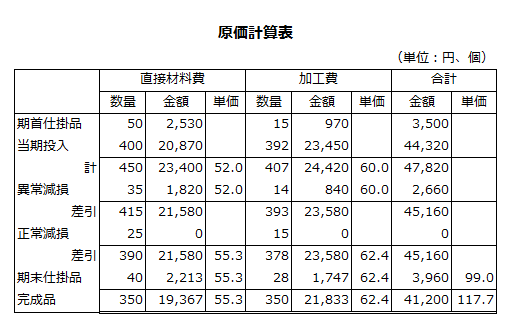

正常減損を異常減損に含めない場合の計算例

ここでは、正常減損を異常減損に含めない場合の計算を具体例を用いて解説します。

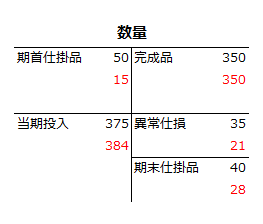

計算の前提

乙社は、総合原価計算を採用しており、完成品と期末仕掛品原価は平均法で算定しています。

期首仕掛品数量は50個、加工進捗度は30%です。期首仕掛品に含まれる直接材料費は2,530円、加工費は970円です。

当期投入数量は400個で、直接材料費は20,870円、加工費は23,450円です。

当期の完成品数量は350個です。

期末仕掛品数量は40個、加工進捗度は70%です。

材料は工程の始点で投入します。

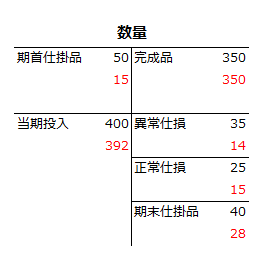

正常減損は工程の60%の地点で25個発生しました。

異常減損は工程の40%の地点で35個発生しました。

正常減損は、異常減損には負担させず、完成品と期末仕掛品に度外視法で負担させます。

数量関係の把握

総合原価計算では、T勘定を作成して数量関係を把握するのが便利です。T勘定の作成では、まず貸方の数量を記入し、その後に借方の期首仕掛品数量を記入して、当期投入数量を計算します。なお、T勘定の赤字は、数量に加工進捗度を乗じた完成品換算量です。

原価計算表の作成

数量関係を把握した後は、以下のような原価計算表を作成し、完成品原価と期末仕掛品原価を計算します。

直接材料費

正常減損を異常減損に負担させない場合、期首仕掛品と当期投入分から異常減損分の数量と原価を最初に控除します。

直接材料費の異常減損分の原価は、期首仕掛品と当期投入分の平均単価に異常減損数量を乗じて計算します。

- 数量=50個+400個=450個

- 金額=2,530+20,870円=23,400円

- 平均単価=23,400円/450個=52.0円

- 異常減損=52.0円×35個=1,820円

次に期首仕掛品と当期投入分の合計から異常減損分を差し引いた数量と直接材料費を計算します。

- 数量=450個-35個=415個

- 直接材料費=23,400円-1,820円=21,580円

そして、上記の数量から正常減損の数量を差し引き、上記の直接材料費を正常減損控除後の数量で除して平均単価を求めます。

- 正常減損控除後の数量=415個-25個=390個

- 正常減損控除後の平均単価=21,580円/390個=55.33円

以上より、直接材料費の期末仕掛品原価は2,213円、完成品原価は19,366円になります。

- 期末仕掛品原価=55.33円×40個=2,213円

- 完成品原価=55.33円×350個=19,366円

なお、原価計算表の完成品原価が19,367円になっていますが、これは端数処理の関係で生じた差異です。

加工費

加工費の計算も、直接材料費と基本的に同じですが、数量は加工進捗度を加味した完成品換算量であることに注意しなければなりません。

加工費の異常減損分の原価は、期首仕掛品と当期投入分の平均単価に異常減損の完成品換算量を乗じて計算します。

- 数量=15個+392個=407個

- 金額=970+23,450円=24,420円

- 平均単価=24,420円/407個=60.0円

- 異常減損=60.0円×14個=840円

次に期首仕掛品と当期投入分の合計から異常減損分を差し引いた数量と加工費を計算します。

- 数量=407個-14個=393個

- 加工費=24,420円-840円=23,580円

そして、上記の数量から正常減損の数量を差し引き、上記の加工費を正常減損控除後の数量で除して平均単価を求めます。

- 正常減損控除後の数量=393個-15個=378個

- 正常減損控除後の平均単価=23,580円/378個=62.38円

以上より、加工費の期末仕掛品原価は1,747円、完成品原価は21,833円になります。

- 期末仕掛品原価=62.38円×28個=1,747円

- 完成品原価=62.38円×350個=21,833円

期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は3,960円、完成品原価は41,199円、完成品単位原価は117.71円です。

- 期末仕掛品原価=2,213円+1,747円=3,960円

- 完成品原価=19,366円+21,833円=41,199円

- 完成品単位原価=41,199円/350個=117.71円

なお、原価計算表の完成品原価は41,200円になっていますが、これは端数処理の関係で生じた差異です。

異常減損

異常減損は、異常減損分の直接材料費と加工費の合計2,660円になります。

- 異常減損=1,820円+840円=2,660円

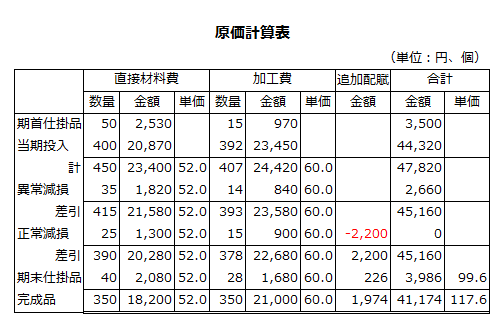

非度外視法で異常減損を計算する場合

「正常減損を異常減損に含めない場合の計算例」は度外視法での計算方法を解説しましたが、同じ条件で非度外視法の原価計算表を作成すると以下のようになります。

直接材料費

直接材料費は、まず期首仕掛品原価と当期製造費用の合計から平均単価を計算します。そして、異常減損、正常減損、期末仕掛品、完成品の各数量に平均単価を乗じて、それぞれの原価を計算します。

- 平均単価=(2,530円+20,870円)/(50個+400個)=52.0円

- 異常減損=52.0円×35個=1,820円

- 正常減損=52.0円×25個=1,300円

- 期末仕掛品原価=52.0円×40個=2,080円

- 完成品原価=52.0円×350個=18,200円

加工費

加工費の計算も、直接材料費と基本的に同じですが、数量は加工進捗度を加味した完成品換算量であることに注意しなければなりません。

- 平均単価=(970円+23,450円)/(15個+392個)=60.0円

- 異常減損=60.0円×14個=840円

- 正常減損=60.0円×15個=900円

- 期末仕掛品原価=60.0円×28個=1,680円

- 完成品原価=60.0円×350個=21,000円

正常減損の追加配賦

正常減損は、異常減損には負担させないので、期末仕掛品と完成品に追加配賦します。なお、正常減損は工程の一定点で発生しているので、加工進捗度を加味しない数量を基準に追加配賦します。

- 正常減損=1,300円+900円=2,200円

- 期末仕掛品への追加配賦=2,200円/390個×40個=226円

- 完成品への追加配賦=2,200円/390個×350個=1,974円

期末仕掛品原価と完成品原価

以上より、期末仕掛品原価は3,986円、完成品原価は41,174円、完成品単位原価は117.64円です。

- 期末仕掛品原価=2,080円+1,680円+226円=3,986円

- 完成品原価=18,200円+21,000円+1,974円=41,174円

- 完成品単位原価=41,174円/350個=117.64円

異常減損

異常減損は、異常減損分の直接材料費と加工費の合計2,660円になります。

- 異常仕損費=1,820円+840円=2,660円