資産のグルーピングの具体例

ここでは、減損会計における資産のグルーピングについて、具体例を用いて解説します。

機能別の区分を基礎にした資産のグルーピング

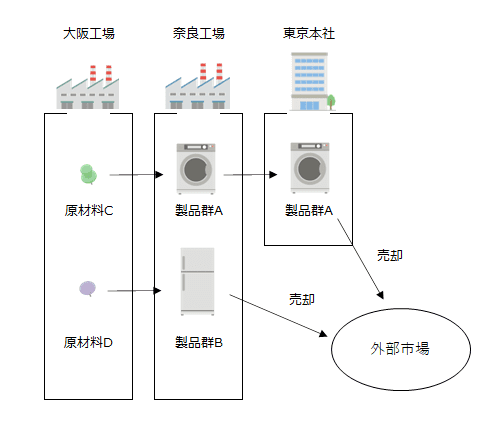

甲社は、製品群Aと製品群Bを製造販売しています。

甲社は大阪工場と奈良工場を所有しており、大阪工場で加工した原材料Cと原材料Dを奈良工場に供給しています。

奈良工場では、仕入れた原材料Cを中心に製造ラインAで製品群Aを製造しています。また、仕入れた原材料Dについては、製造ラインBで製品群Bの製造に使用しています。

奈良工場で完成した製品群Aを東京本社が仕入れ、外部市場で販売しています。製品群Bは、奈良工場が外部市場に直接販売しています。

以下は、上記の取引を図示したものです。

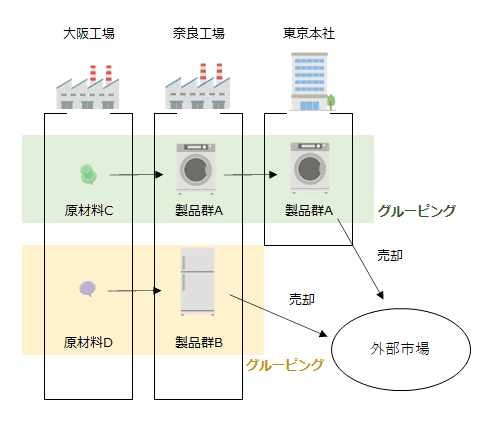

甲社の管理会計上の区分は、工場等の単位であり、工場およびラインという資産に対応して継続的に収支の把握が行われている大阪工場、奈良工場、東京本社が、グルーピングの単位を決定する基礎になります。

ここで、原材料Cの加工を含む製品群A事業部、原材料Dの加工を含む製品群B事業部のそれぞれの売上が相互補完的ではない場合、製品群A事業部、製品群B事業部がグルーピングの単位になると考えられます。

したがって、大阪工場の原材料Cの加工ライン、奈良工場の製品群Aの製造ライン、東京本社をグルーピングして1つの単位とします。また、大阪工場の原材料Dの加工ライン、奈良工場の製品群Bの製造ランをグルーピングし1つの単位とします。

この場合、大阪工場の土地および建物、奈良工場の土地および建物は、製品群A事業部と製品群B事業部の共用資産として取り扱われると考えられます。

製品別の区分を基礎にした資産のグルーピング

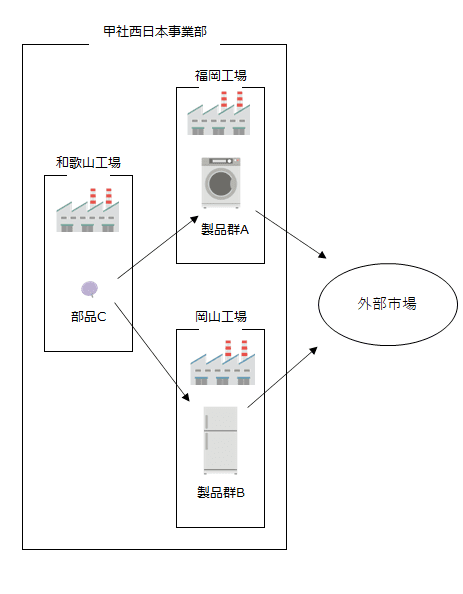

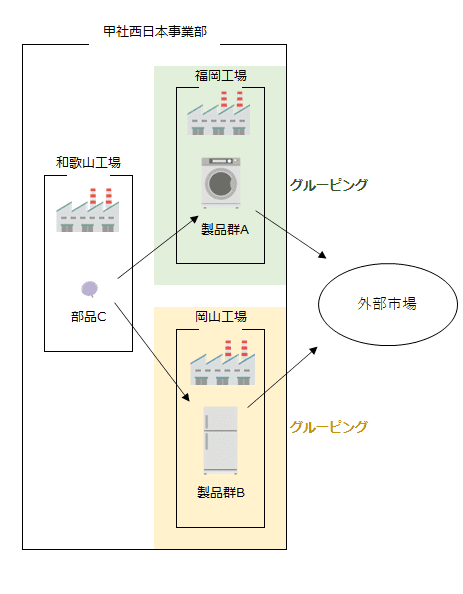

甲社西日本事業部は、福岡工場、岡山工場、和歌山工場の3工場を所有しています。

和歌山工場では、部品Cを製造しており、福岡工場と岡山工場に供給しています。

福岡工場では、部品Cを追加加工し製品群Aを製造して外部に販売しています。

岡山工場も福岡工場と同様に、部品Cを追加加工し製品群Bを製造して外部に販売しています。

甲社西日本事業部では、福岡工場と岡山工場の収支管理は行っていますが、和歌山工場では継続的に収支の把握が行われていません。また、業績評価は、事業部単位の他、各製品群単位で行っています。

以下は、甲社西日本事業部の取引を図示したものです。

甲社西日本事業部の管理会計上の単位は、収支管理を行っている福岡工場および岡山工場、業績管理を行っている製品群Aおよび製品群B、西日本事業部です。

ここで、資産と対応する福岡工場および岡山工場が資産のグルーピングの単位を決定する基礎となります。

製品群Aと製品群Bの性質や市場がすべて異なるなどにより、これらのキャッシュ・イン・フローが相互補完的でない場合は、福岡工場(製品群A製造)と岡山工場(製品群B製造)がグルーピングの単位になると考えられます。

なお、部品Cを製造している和歌山工場だけでは、継続的に収支の把握ができないので、グルーピングの単位を決定する基礎とはなりません。よって、和歌山工場は、福岡工場と岡山工場の将来キャッシュ・フローの生成に寄与する共用資産と考えられます。

したがって、和歌山工場の帳簿価額を福岡工場と岡山工場に配分して管理会計を行っている場合や、福岡工場と岡山工場の将来キャッシュ・フローの生成に密接に関連し、その寄与する度合いとの間に強い相関関係を持つ合理的な配賦基準が存在する場合には、和歌山工場の帳簿価額を各資産グループに当該合理的な配賦基準で配分することができます(固定資産の減損に係る会計基準の適用指針第49項(1))。

仮に福岡工場と岡山工場のキャッシュ・イン・フローが相互補完的である場合には、これらが資産グループとして取り扱われるので、西日本事業部全体がグルーピングの単位になると考えられます。

地域別の区分を基礎にした資産のグルーピング

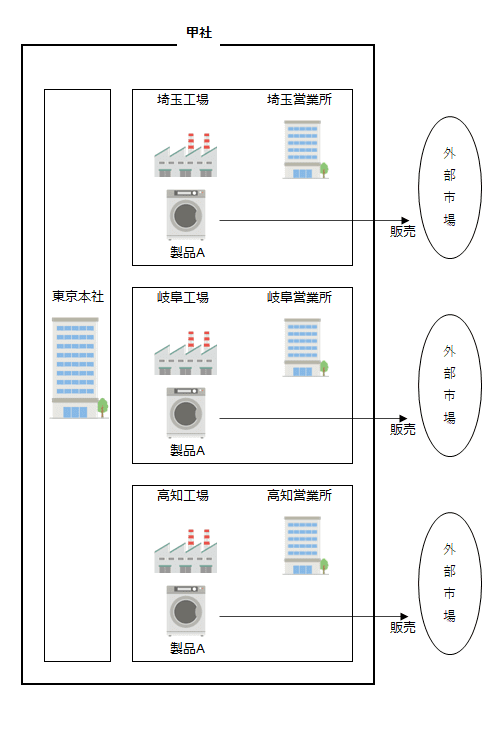

甲社は、大型機械装置を用いて、製品Aのみを生産・販売しています。

甲社には、東京本社、埼玉営業所、岐阜営業所、高知営業所があり、すべて賃借しています。

また、埼玉、岐阜、高知に自社所有の工場があります。

埼玉、岐阜、高知の各地域は地理的に離れているため、製品Aの物流は各地域それぞれが独立して行っています。

甲社の収支の把握および管理会計上の単位は、埼玉、岐阜、高知の各地域ごとです。

以下は、甲社の事業内容を図示したものです。

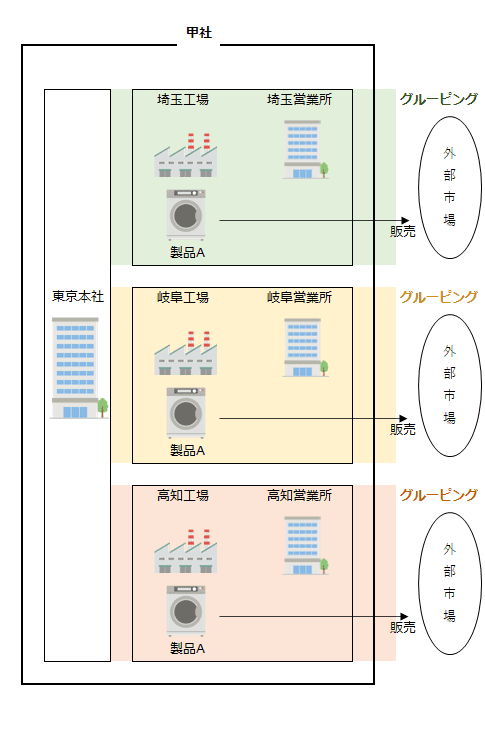

甲社が、資産のグルーピングを決定する基礎は、埼玉工場と埼玉営業所(埼玉エリア)、岐阜工場と岐阜営業所(岐阜エリア)、高知工場と高知営業所(高知エリア)の地域別の単位になると考えられます。

次に製品Aの物流は、各地域それぞれが独立して行っているため、各地域別の単位から生ずるキャッシュ・イン・フローは相互補完的でなく、各地域別の単位を切り離したときに他の地域から生ずるキャッシュ・イン・フローに大きな影響を及ぼさないと考えられるので、埼玉エリア、岐阜エリア、高知エリアの各地域別の単位が資産グループになると考えられます。

店舗営業および持株会社

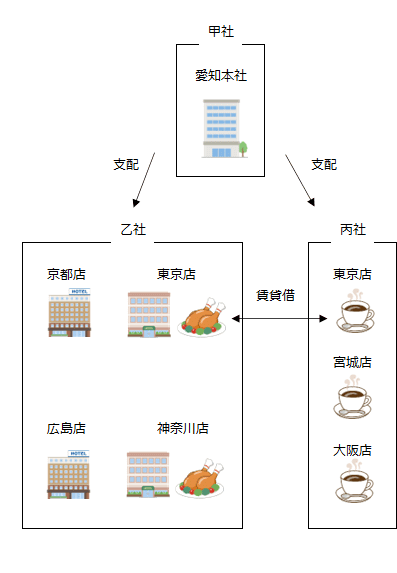

観光業を営んでいる甲社(持株会社)は、100%子会社の乙社と丙社を有しています。甲社は、愛知に本社ビルを有しているだけで、具体的な営業活動は行っていませんが、乙社と丙社の管理業務を行っており、それぞれから適正な役務収入を得ています。

乙社は、東京店、神奈川店、京都店、広島店と4つのホテルを展開しています。4施設とも宿泊事業を行っていますが、東京店と神奈川店は、飲食事業も手掛けています。なお、4ホテルとも乙社所有です。乙社は、宿泊事業と飲食事業に分けて内部管理上の単位としています。また、乙社は、ホテル単位で利益管理を行っています。

丙社は、東京店、宮城店、大阪店と3つのカフェレストランを展開しています。宮城店と大阪店は丙社所有ですが、東京店は乙社所有の東京店の飲食フロアを賃借しています。なお、丙社は、店舗単位で利益管理を行っています。

乙社と丙社の店舗網は、東京店を除き、別々になっており営業範囲はほとんど重複していません。

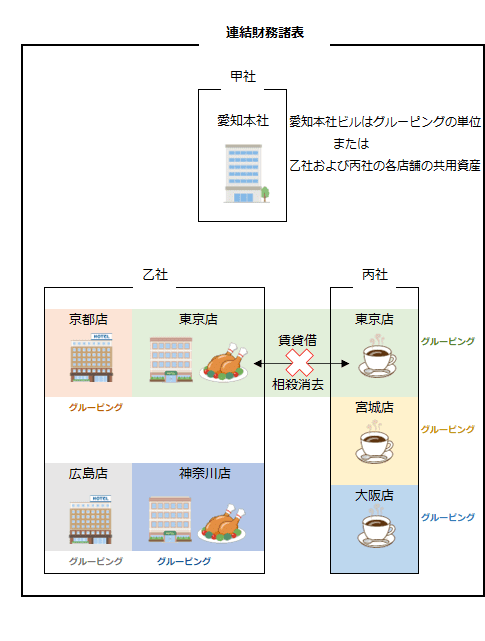

以下は、甲社、乙社、丙社の関係と事業内容を図示したものです。

個別財務諸表上の取扱い

甲社

甲社は、具体的な営業活動を行っておらず、乙社と丙社の管理業務を行っているだけなので、当該管理業務に関する管理会計上の単位でグルーピングがなされると考えられます。

本事例では、愛知本社ビルという1つの資産がグルーピングの最小単位になると考えられるため、愛知本社ビルを含む甲社全体がグルーピングの単位になると考えられます。

乙社

乙社は、ホテル単位および事業部単位のマトリックス管理を行っています。そのため、グルーピングについては以下の3つの単位が考えられます。

- 各ホテル単位

- 各事業部単位

- 各ホテル内での各事業部単位

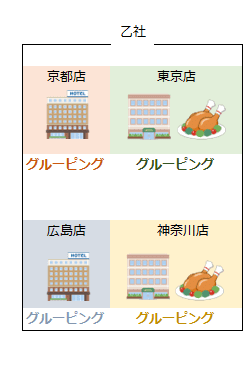

「1」については、東京店、神奈川店、京都店、広島店という4つの単位で、以下のようにグルーピングします。

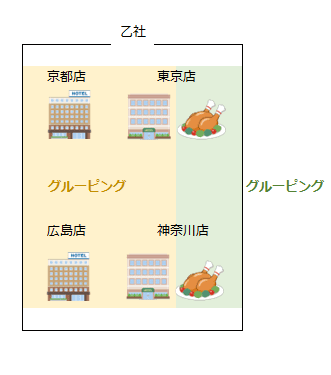

「2」については、宿泊事業と飲食事業という単位でグルーピングするので、東京店、神奈川店、京都店、広島店の各宿泊事業をグルーピングし、東京店と神奈川店の各飲食事業をグルーピングします。

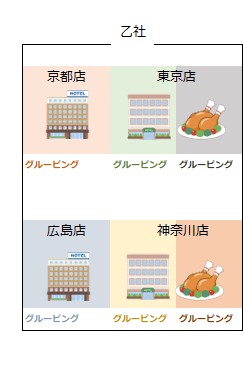

「3」については、各ホテルごとに宿泊事業と飲食事業をグルーピングします。

丙社

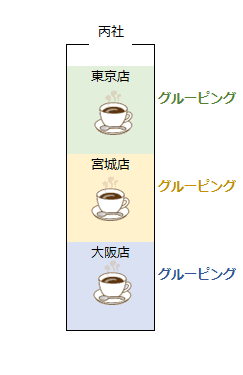

丙社は、飲食専業で、各店舗単位で利益管理が行われています。また、営業範囲はほとんど重複してないので、他の店舗から生ずるキャッシュ・イン・フローと相互補完的ではないと考えられます。

よって、各店舗単位がグルーピングの単位になると考えられます。

連結財務諸表上での取扱い

連結財務諸表上でも、甲社、乙社、丙社の各店舗単位がグルーピングの単位と考えられます。

ただし、甲社の愛知本社ビルが、乙社および丙社の各店舗という資産グループの将来キャッシュ・フローの生成に寄与する資産として取り扱われている場合には、連結の見地から資産グループの単位が見直され、共用資産になると考えられます。

また、乙社と丙社の共同店舗である東京店が、連結上1つの東京店として管理されている場合には、連結の見地から資産のグルーピングの単位が見直され、乙社と丙社の東京店に関する将来キャッシュ・フローの合計が、東京店の将来キャッシュ・フローになると考えられます。この場合、乙社と丙社の賃貸料の受払いに伴う将来キャッシュ・フローは相殺消去されます。

乙社と丙社の東京店の将来キャッシュ・フローの合計を東京店の将来キャッシュ・フローとした場合の連結財務諸表上での資産のグルーピングを図示すると以下のようになります。

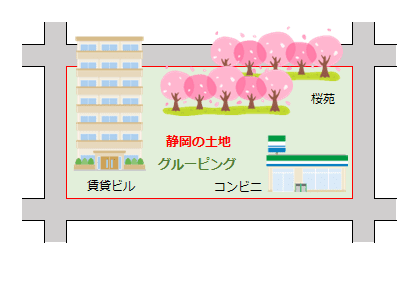

不動産業

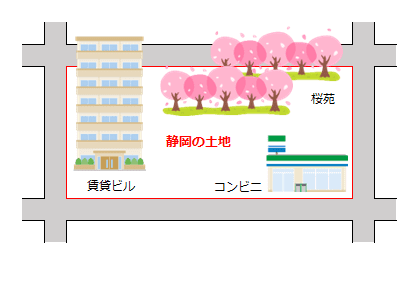

総合不動産業を営んでいる甲社は、新規に取得した静岡の土地を開発し、賃貸ビル、コンビニエンス・ストア(コンビニ)、桜苑を含む複合施設を造営しました。

賃貸ビル、コンビニ、桜苑は、同じ敷地内にありますが、それぞれ別となっています。

桜苑は、春にしか集客できず、収益性は単独では悪いものの、賃貸ビルのイメージアップに伴う賃料収入の増加、コンビニの集客効果を見込んで、複合施設全体として回収可能との投資判断で造営を決定しました。

甲社は、各施設ごとに収支計算を行っていますが、当該複合施設全体を管理会計上の単位としています。なお、当該複合施設の近隣には甲社の類似物件は存在しません。

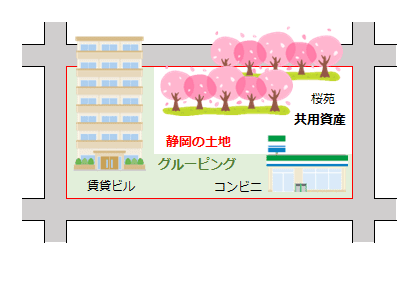

桜苑を共用資産にする

甲社は、賃貸ビル、コンビニ、桜苑のそれぞれにつき収支計算をしているので、各施設をグルーピングの単位とすることが考えられます。

しかし、甲社は、賃貸ビルのイメージアップに伴う賃料収入の増加、コンビニの集客効果を見込んで、桜苑を含む複合施設を造営しています。そのため、収入が発生していても重要性がないと考えられる桜苑が、賃貸ビルとコンビニの将来キャッシュ・フローの生成に寄与する資産と考えられる場合には、桜苑はグルーピングの単位とはならず、共用資産になると考えられます。

静岡の土地の複合施設全体をグルーピング

甲社は、当該複合施設全体として回収可能との投資判断で造営を決定しており、当初の投資意思決定の段階から当該複合施設全体を管理会計上の単位としています。

そのため、桜苑から発生する収入にも一定の重要性があり、各施設のキャッシュ・イン・フローが相互補完的であって、いずれかの施設を切り離したときには他の施設から発生するキャッシュ・イン・フローに大きな影響を及ぼす場合には、より大きな単位である当該複合施設全体を1つのグルーピングの単位とすることが考えられます。