主要な資産の経済的残存使用年数が20年を超え、構成資産の経済的残存使用年数が主要な資産の経済的残存使用年数より短い場合の割引前将来キャッシュ・フローの総額の見積り

ここでは、主要な資産の経済的残存使用年数が20年を超え、構成資産の経済的残存使用年数が主要な資産の経済的残存使用年数より短い場合の割引前将来キャッシュ・フローの総額の見積りについて、具体例を用いて解説します。

前提条件

- 甲社の資産グループAに減損の兆候が見られたので、減損損失の認識の判定を行うことにしました。

- 資産グループAは、主要な資産Xと構成資産Yからなります。

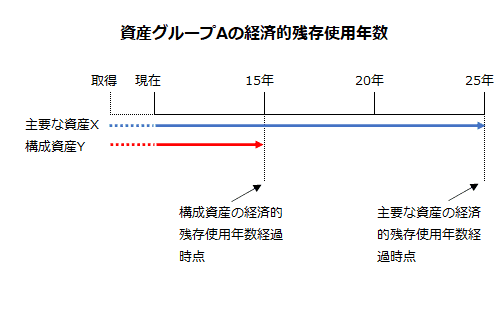

- 主要な資産Xの経済的残存使用年数は25年です。

- 構成資産Yの経済的残存使用年数は15年です。

- 今後15年間の割引前将来キャッシュ・フローの合計額は1,000、15年経過時点の構成資産Yの正味売却価額は10と見積っています。

- 15年経過後に資産グループAの現在の使用状況および合理的な使用計画等を考慮し、現在の価値を維持するための合理的な設備投資のための支出を150と見積っており、構成資産Y'を取得するものとします。

- 構成資産Y'への合理的な設備投資を含めた15年経過時点以降の割引前将来キャッシュ・フローは以下のように見積もられています。

16~20年=300

21年=50

22年=50

23年=50

24年=50

25年=50 - 主要な資産Xの25年経過時点の正味売却価額は60と見積もっています。

- 構成資産Y'の25年経過時点の正味売却価額は20と見積もっています。

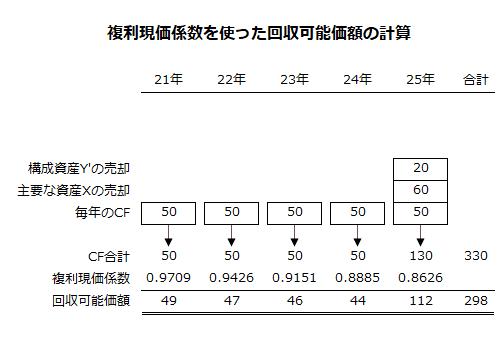

- 甲社が用いる割引率は3%です。3%の複利現価係数は以下の通りです。

1年=0.9709

2年=0.9426

3年=0.9151

4年=0.8885

5年=0.8626

割引前将来キャッシュ・フローの計算

資産グループAの主要な資産Xと構成資産Yの経済的残存使用年数を図示すると以下のようになります。

構成資産Yの経済的残存使用年数15年は、主要な資産Xの経済的残存使用年数25年を超えていません。

この場合、構成資産の経済的残存使用年数経過時点における当該構成資産の正味売却価額を、主要な資産の経済的残存使用年数までの割引前将来キャッシュ・フローに加算します(固定資産の減損に係る会計基準の適用指針第18項(3))。

また、主要な資産Xの経済的残存使用年数が20年を超えているので、21年目以降に見込まれる将来キャッシュ・フローに基づいて算定された20年経過時点における回収可能価額を、20年目までの割引前将来キャッシュ・フローに加算します(同適用指針第18項(2))。

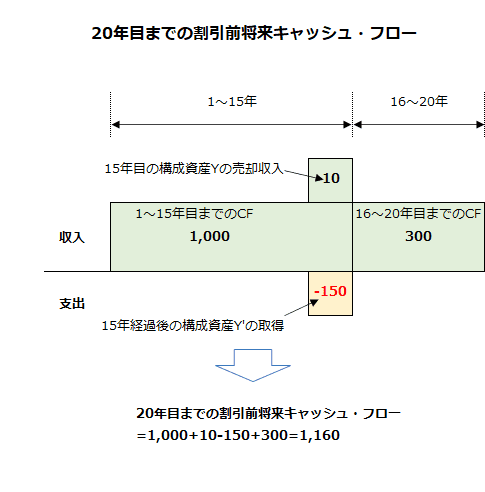

20年目までの割引前将来キャッシュ・フロー

20年目までの主要な資産Xの割引前将来キャッシュ・フローは、以下の合計額になります。

- 今後15年間の割引前将来キャッシュ・フローの合計額1,000

- 15年経過時点の構成資産Yの正味売却価額10

- 15年経過後の構成資産Y'の取得-150

- 16~20年までの割引前将来キャッシュ・フローの合計額300

よって、20年目までの割引前将来キャッシュ・フローは1,160です。

- 20年目までの割引前将来キャッシュ・フロー

=1,000+10-150+300

=1,160

現在時点から20年後までの割引前将来キャッシュ・フローを図示すると以下のようになります。

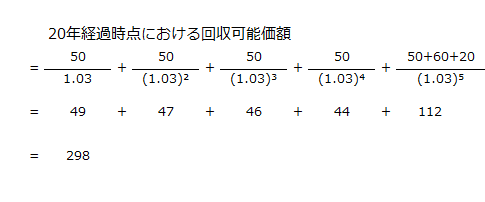

21年目以降に見込まれる将来キャッシュ・フロー

21年目以降に見込まれる将来キャッシュ・フローについては、20年経過時点まで割引き、回収可能価額を計算します。

21年目から25年目までの毎期の割引前将来キャッシュ・フローは50と見積もられています。

また、25年経過時点の正味売却価額は、主要な資産Xが60、構成資産Y'が20と見積もられています。

よって、21年目以降に見込まれる将来キャッシュ・フローに基づいて算定された20年経過時点における回収可能価額は、以下の計算より298になります。

なお、毎期のキャッシュ・フローに複利現価係数を乗じて、回収可能価額を計算することもできます。

割引前将来キャッシュ・フローの総額

減損損失の認識の判定に使用する割引前将来キャッシュ・フローの総額は、20年目までの割引前将来キャッシュ・フローに21年目以降に見込まれる将来キャッシュ・フローに基づいて算定された20年経過時点における回収可能価額を加算して求めます。

- 割引前将来キャッシュ・フローの総額

=1,160+298=1,458

よって、割引前将来キャッシュ・フローの総額1,458が、資産グループAの帳簿価額を下回っている場合には、減損損失を認識しなければなりません。