より大きな単位で共用資産をグルーピングする方法での共用資産の減損処理の具体例

ここでは、より大きな単位で共用資産をグルーピングする方法での共用資産の減損処理について、具体例を用いて解説します。

前提条件

- 甲社は、資産グループA、B、Cと共用資産を所有しています。それぞれの帳簿価額は以下の通りです。

資産グループA=500

資産グループB=400

資産グループC=300

共用資産=200 - 資産グループAとBに減損の兆候が見られました。それぞれの割引前将来キャッシュ・フローは以下の通りです。

資産グループA=450

資産グループB=420 - 共用資産にも減損の兆候が見られました。資産グループA、B、Cおよび共用資産を含むより大きな単位での割引前将来キャッシュ・フローは1,200です。

- 資産グループAの回収可能価額は390です。資産グループBとCの回収可能価額はわかりません。

- 共用資産を含むより大きな単位での回収可能価額は1,100です。

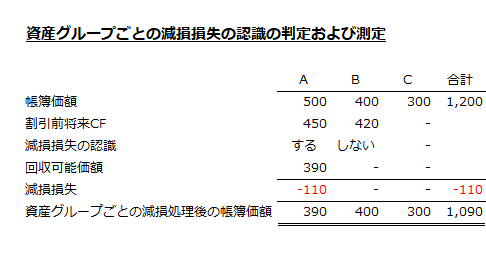

資産グループごとの減損損失の認識の判定および測定

資産グループA

資産グループAの帳簿価額は500、割引前将来キャッシュ・フローは450であり、割引前将来キャッシュ・フローが帳簿価額を下回っているので、減損損失を認識すべきと判定されます。

したがって、資産グループAの帳簿価額500を回収可能価額390まで減額し、両者の差額110を減損損失として計上します。

資産グループB

資産グループBの帳簿価額は400、割引前将来キャッシュ・フローは420であり、割引前将来キャッシュ・フローが帳簿価額を上回るため、減損損失は認識されません。

資産グループC

資産グループCには、減損の兆候が見られないので、減損損失は認識されません。

資産グループごとの減損損失の認識の判定および測定を表にすると以下のようになります。

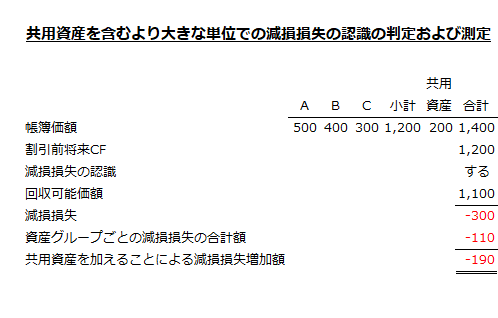

より大きな単位での減損損失の認識の判定および測定

共用資産にも減損の兆候があるため、共用資産を含むより大きな単位での割引前将来キャッシュ・フロー1,200と減損損失控除前の帳簿価額に共用資産の帳簿価額を加えた金額1,400を比較し、減損損失を認識するかどうかを判定します。

本事例では、割引前将来キャッシュ・フローが、帳簿価額の合計金額を下回っているので、減損損失を認識すべきであると判定されます。

したがって、帳簿価額の合計金額1,400を回収可能価額1,100まで減額し、両者の差額300を減損損失とします。

ただし、資産グループAについて減損損失110を計上しているので、当該金額を控除した減損損失190は、原則として共用資産に配分します。よって、減損損失控除後の共用資産の帳簿価額は10(200-190)になります。

共用資産を含むより大きな単位での減損損失の認識の判定および測定を表にすると以下のようになります。

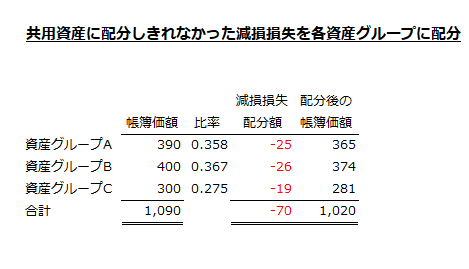

減損損失を共用資産に配分しきれない場合

仮に共用資産の正味売却価額が80だった場合、共用資産に配分される減損損失190は、共用資産の帳簿価額200と正味売却価額80との差額120を超過することが明らかであるため、当該超過額70(190-120)を合理的な基準により各資産グループに配分します(固定資産の減損に係る会計基準の適用指針第48項(5)ただし書き)。

ここで、各資産グループの帳簿価額は以下の通りです。

- 資産グループA=390(減損処理後)

- 資産グループB=400

- 資産グループC=300

- 帳簿価額合計=1,090

共用資産に配分しきれなかった減損損失は、上記帳簿価額の比率で各資産グループに配分します(同適用指針第48項(5)②)。

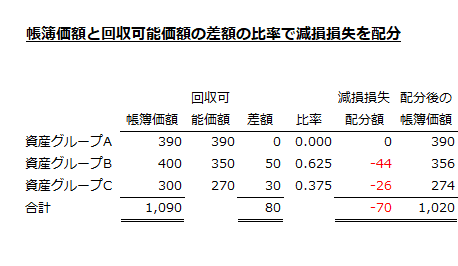

- 資産グループAへの配分額

=-70×(390/1,090)=-25 - 資産グループBへの配分額

=-70×(400/1,090)=-26 - 資産グループCへの配分額

=-70×(300/1,090)=-19

したがって、減損損失控除後の各資産グループの帳簿価額は以下のようになります。

- 資産グループAの減損損失控除後の帳簿価額

=390-25=365 - 資産グループBの減損損失控除後の帳簿価額

=400-26=374 - 資産グループCの減損損失控除後の帳簿価額

=300-19=281

上記の計算を表にすると以下の通りです。

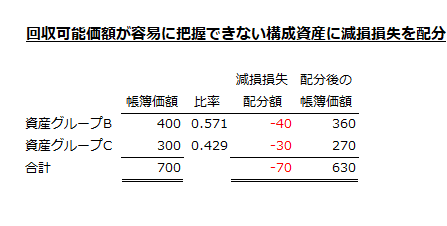

回収可能価額を下回らないように減損損失を配分する場合

資産グループAの減損処理後の帳簿価額390は、回収可能価額です。

共用資産に配分しきれなかった減損損失を各資産グループに配分する際、資産グループの一部の回収可能価額が容易に把握できる場合には、当該回収可能価額を下回る結果とならないように、合理的な基準により、回収可能価額が容易に把握できない構成資産に減損損失を配分することができます(固定資産の減損に係る会計基準の適用指針第48項(5)②ただし書き)。

本事例では、資産グループBとCの回収可能価額がわからないので、これらの資産グループに減損損失を合理的な基準により配分することができます。

したがって、この方法により減損損失を資産グループBとCに配分する場合の減損損失配分額と減損損失配分後の帳簿価額は以下のようになります。

なお、仮に資産グループBとCの回収可能価額が、それぞれ350と270だった場合、超過額70は、各資産グループの帳簿価額と回収可能価額の差額の比率により配分することとなります(同適用指針第48項(5)①)。この場合、各資産グループへの減損損失の配分額と減損損失配分後の帳簿価額は以下のようになります。