再評価を行った土地について減損処理を行った場合の土地再評価差額金の取扱い

「土地の再評価に関する法律」により再評価を行った土地については、再評価後の帳簿価額に基づいて固定資産の減損に係る会計基準を適用します(固定資産の減損に係る会計基準の設定に関する意見書五 3.)。

この場合、減損処理を行った部分に係る土地再評価差額金は取り崩すこととなると解されますが、法律の定めのもとで計上された土地再評価差額金は、売却した場合と同様に、剰余金修正を通して繰越利益剰余金に繰り入れます(固定資産の減損に係る会計基準の適用指針第64項)。

なお、取り崩すこととなる減損処理を行った部分に係る土地再評価差額金の金額は、以下のように算定されます(同適用指針第146項)。

- 減損処理後の土地の帳簿価額が増額した直前の帳簿価額以上である場合、当該土地再評価差額金のうち、減損処理した金額に相当する金額

- 減損処理後の土地の帳簿価額が増額した直前の帳簿価額に満たない場合および減額した土地を減損処理した場合、当該土地再評価差額金の全額

具体例

ここでは、再評価を行った土地について減損処理を行った場合の土地再評価差額金の取り崩しに関して、具体例を用いて解説します。

前提条件

- 甲社は、東京、愛知、大阪に土地を所有しています。それぞれの取得原価は以下の通りです。

東京の土地=500

愛知の土地=400

大阪の土地=300 - 上記の土地については、「土地の再評価に関する法律」に基づき、再評価を行っています。再評価後の帳簿価額は以下の通りです。

東京の土地=600

愛知の土地=500

大阪の土地=200 - x2年3月31日に東京、愛知、大阪の土地について、減損損失を認識すべきであると判定されました。そのため、回収可能価額まで帳簿価額を引き下げることにしました。それぞれの土地の回収可能価額は以下の通りです。

東京の土地=560

愛知の土地=350

大阪の土地=150 - 法定実効税率は30%とします。なお、当該減損損失は、甲社において回収可能性のある将来減算一時差異として取り扱われるものとします。

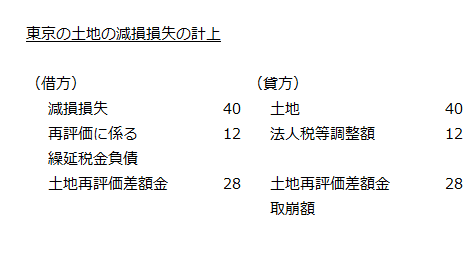

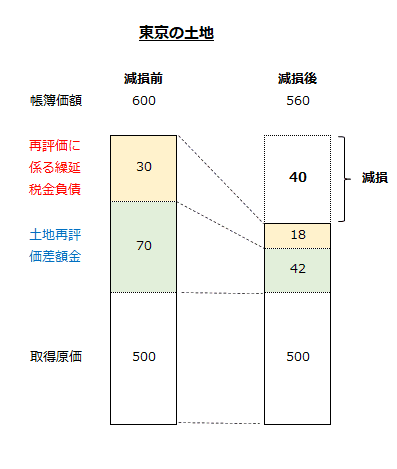

東京の土地

東京の土地の取得原価、再評価後の帳簿価額、減損後の帳簿価額は以下の通りです。

- 取得原価=500

- 再評価後の帳簿価額=600

- 減損後の帳簿価額=540

この場合、減損後の帳簿価額540は、取得原価(再評価前の帳簿価額)500を上回っているので、土地再評価時に計上した土地再評価差額金と再評価に係る繰延税金負債の一部が取り崩されます。

減損損失計上額

減損損失の計上額は、再評価後の帳簿価額600と減損後の帳簿価額560との差額40になります。

土地再評価差額金取崩額

土地を再評価した際に計上された土地再評価差額金は、以下の計算より70です。

- 土地再評価時の土地再評価差額金計上額

=(600-500)×(1-0.3)

=70

土地を再評価した際に増加した帳簿価額100(600-500)のうち、減損により40(600-560)が減少しています。

したがって、減損により減少した帳簿価額の分だけ土地再評価差額金を取り崩します。

- 土地再評価差額金取崩額

=70×40/100

=28

再評価に係る繰延税金負債の取崩額

土地再評価差額金取崩額に応じて再評価に係る繰延税金負債を取り崩し、法人税等調整額に振り替えます。

- 土地再評価時の再評価に係る繰延税金負債計上額

=(600-500)×0.3

=30 - 再評価に係る繰延税金負債の取崩額

=30×40/100

=12

会計処理

以上より、東京の土地の減損処理の会計処理は以下のようになります。

なお、東京の土地の減損前と減損後の帳簿価額、土地再評価差額金、再評価に係る繰延税金負債を図示すると以下のようになります。

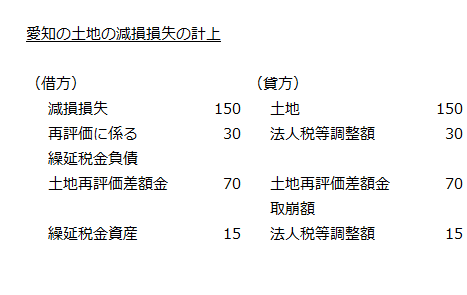

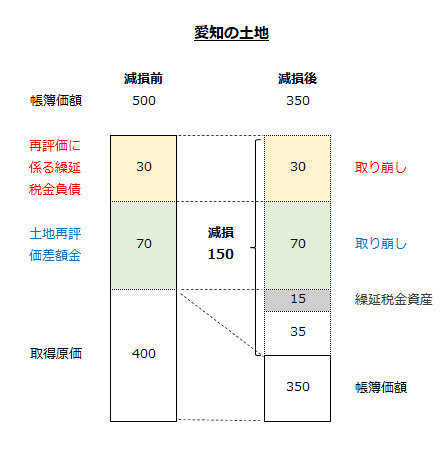

愛知の土地

愛知の土地の取得原価、再評価後の帳簿価額、減損後の帳簿価額は以下の通りです。

- 取得原価=400

- 再評価後の帳簿価額=500

- 減損後の帳簿価額=350

この場合、減損後の帳簿価額350は、取得原価(再評価前の帳簿価額)400を下回っているので、土地再評価時に計上した土地再評価差額金と再評価に係る繰延税金負債の全額が取り崩されます。

また、取得原価と減損後の帳簿価額との差額について繰延税金資産を計上します。

減損損失計上額

減損損失の計上額は、再評価後の帳簿価額500と減損後の帳簿価額350との差額150になります。

土地再評価差額金取崩額

土地を再評価した際に計上された土地再評価差額金は、以下の計算より70です。

- 土地再評価時の土地再評価差額金計上額

=(500-400)×(1-0.3)

=70

したがって、減損損失計上時に土地再評価差額金70の全額が取り崩されます。

再評価に係る繰延税金負債の取崩額

土地再評価差額金取崩額に応じて再評価に係る繰延税金負債を取り崩し、法人税等調整額に振り替えます。

- 土地再評価時の再評価に係る繰延税金負債計上額

=(500-400)×0.3

=30

したがって、土地再評価時に計上した再評価に係る繰延税金負債30の全額を法人税等調整額に振り替えます。

繰延税金資産

取得原価(再評価前の帳簿価額)400と減損後の帳簿価額350との差額50について繰延税金資産を計上します。

- 繰延税金資産

=(400-350)×0.3

=15

会計処理

以上より、愛知の土地の減損処理の会計処理は以下のようになります。

なお、愛知の土地の減損前と減損後の帳簿価額、土地再評価差額金、再評価に係る繰延税金負債、繰延税金資産を図示すると以下のようになります。

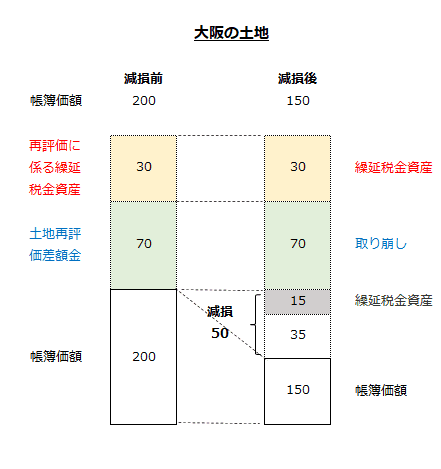

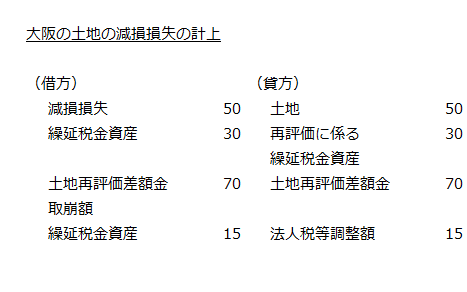

大阪の土地

大阪の土地の取得原価、再評価後の帳簿価額、減損後の帳簿価額は以下の通りです。

- 取得原価=300

- 再評価後の帳簿価額=200

- 減損後の帳簿価額=150

この場合、再評価後の帳簿価額200は取得原価(再評価前の帳簿価額)300を下回っており、なおかつ、減損後の帳簿価額150は、再評価後の帳簿価額200を下回っているので、土地再評価時に計上した土地再評価差額金を全額取り崩し、再評価に係る繰延税金資産の全額を繰延税金資産に振り替えます。

また、再評価後の帳簿価額と減損後の帳簿価額との差額について繰延税金資産を計上します。

減損損失計上額

減損損失の計上額は、再評価後の帳簿価額200と減損後の帳簿価額150との差額50になります。

土地再評価差額金取崩額

土地を再評価した際に計上された土地再評価差額金は、以下の計算より70です。

- 土地再評価時の土地再評価差額金計上額

=(300-200)×(1-0.3)

=70

したがって、減損損失計上時に土地再評価差額金70の全額が取り崩されます。

再評価に係る繰延税金資産の取崩額

土地再評価差額金取崩額に応じて再評価に係る繰延税金資産を取り崩し、繰延税金資産に振り替えます

- 土地再評価時の再評価に係る繰延税金資産計上額

=(300-200)×0.3

=30

繰延税金資産

再評価後の帳簿価額200と減損後の帳簿価額150との差額50について繰延税金資産を計上します。

- 繰延税金資産

=(200-150)×0.3

=15

会計処理

以上より、大阪の土地の減損処理の会計処理は以下のようになります。

なお、大阪の土地の減損前と減損後の帳簿価額、土地再評価差額金、再評価に係る繰延税金資産、繰延税金資産を図示すると以下のようになります。