リース資産の減損処理

ファイナンス・リース取引においては、リース資産は利息相当額を控除した価額が貸借対照表の資産の部に計上されます。そのため、減損損失を認識する場合は、当該リース資産の利息相当額控除後の帳簿価額を減額することになります。

しかし、所有権移転外ファイナンスリース取引において、利息相当額の合理的な見積額を控除しない方法で会計処理している場合には、減損処理の際にリース資産に含まれる利息相当額の取扱いが問題になります。

また、借手側が賃貸借取引に係る方法に準じて会計処理を行っている場合には、貸借対照表にリース物件が資産計上されません。この場合、当該リース物件に減損の兆候が見られる場合、減損損失の認識および測定をどのように行うかも問題になります。

リース料総額から利息相当額を控除していない場合

所有権移転外ファイナンスリース取引について、利息相当額の合理的な見積額を控除しない方法によっている場合、リース資産または当該リース資産を含む資産グループに関する減損損失の認識の判定および減損損失の測定にあたっては、その時点における利息相当額の合理的な見積額をリース資産から控除して行うことができます(固定資産の減損に係る会計基準の適用指針第59-2項)。

したがって、通常は、利息相当額を含めたリース資産の帳簿価額と割引前将来キャッシュ・フローを比較、減損損失の認識の判定を行うことになります。

同適用指針第59-2項の取扱いにより減損損失を計上する場合、リース資産の帳簿価額から利息相当額を控除した価額を回収可能価額まで減額し、両者の差額を減損損失として計上します。

また、リース資産に関する減損損失を計上する上でリース資産から利息相当額の合理的な見積額を控除する場合、同額をリース債務から控除します。

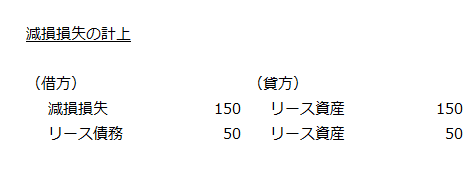

例えば、リース資産の帳簿価額、利息相当額、割引前将来キャッシュ・フロー、回収可能価額が以下の通りだったとします。

- リース資産の帳簿価額=1,000

- 利息相当額=50

- 割引前将来キャッシュ・フロー=850

- 回収可能価額=800

この場合、割引前将来キャッシュ・フロー850と比較されるのは、リース資産の帳簿価額1,000から利息相当額50を控除した950です。割引前将来キャッシュ・フロー850は、当該価額を下回っているので、減損損失を認識しなければなりません。

回収可能価額が800なので、リース資産の帳簿価額を800まで減額し、利息相当額控除後のリース資産950との差額150は減損損失とします。また、利息相当額50については、リース資産とリース債務から控除します。

なお、リース債務から控除された利息相当額については、原則として、残存リース期間にわたり利息法により配分しますが、定額法により配分することもできます(同適用指針第59-2項なお書き)。

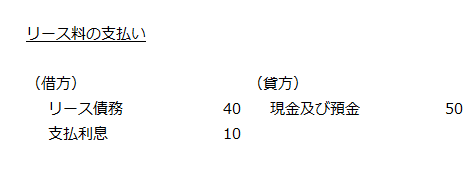

例えば、毎回のリース料支払額が50、利息相当額が10だった場合、リース料支払時の会計処理は以下のようになります。

賃貸借取引に準じて会計処理を行っている場合

借手側が、所有権移転外ファイナンス・リース取引について、通常の賃貸借取引に係る方法に準じて会計処理を行っている場合、リース資産または当該リース資産を含む資産グループの減損処理を検討するにあたっては、当該リース資産の未経過リース料の現在価値を、当該リース資産の帳簿価額とみなして、固定資産の減損に係る会計基準を適用します(固定資産の減損に係る会計基準注解(注12)1.)。

リース資産に配分された減損損失は、重要性がある場合には負債の部において「リース資産減損勘定」等適切な科目をもって計上します。当該負債は、リース契約の残存期間にわたり定額法によって取り崩され、当該取崩額は、各事業年度の支払リース料と相殺します(同注解(注12)2.および固定資産の減損に係る会計基準の適用指針第60項)。

減損の兆候の把握、減損損失の認識の判定および測定

リース資産およびリース資産を含む資産グループに関する減損の兆候の把握、減損損失を認識するかどうかの判定および減損損失の測定は、通常の資産に準じて行います。当該資産グループについて認識された減損損失は、通常の場合と同様に、合理的な方法により資産グループの各構成資産に配分します。ただし、オペレーティング・リース取引により使用している資産は除きます(固定資産の減損に係る会計基準の適用指針第61項)。

なお、当該リース資産の帳簿価額とみなされる金額と比較される将来キャッシュ・アウト・フローには、将来の支払リース料が含まれないことに留意します。また、固定資産の減損に係る会計基準の対象とはされないオペレーティング・リース取引を含む資産グループの将来キャッシュ・アウト・フローには、当該取引に係る将来の支払リース料が含まれます(固定資産の減損に係る会計基準の適用指針第61項なお書き)。

リース資産に重要性が乏しいと認められる場合

リース資産総額に重要性が乏しいと認められる場合でも、減損損失を測定する際の回収可能価額の算定においては、現在価値に割り引く必要があります(固定資産の減損に係る会計基準の適用指針第62項)。

また、個々のリース資産に重要性が乏しいと認められる場合、当該リース資産は固定資産の減損に係る会計基準の対象としないことができます(固定資産の減損に係る会計基準の適用指針第62項また書き)。