より大きな単位でのれんをグルーピングする方法でののれんの減損処理の具体例

ここでは、より大きな単位でのれんをグルーピングする方法でののれんの減損処理について、具体例を用いて解説します。

前提条件

- 甲社は、のれんを認識した取引において食品販売事業と飲食店事業を取得しています。のれんの帳簿価額は500、のれんが認識された時点の食品販売事業の時価は1,000、飲食店事業の時価は1,500でした。食品販売事業と飲食店事業は内部管理上独立した業績報告が行われています。

- 食品販売事業に属する資産グループA、B、Cの帳簿価額は以下の通りです。

資産グループA=300

資産グループB=450

資産グループC=200

合計=950 - 食品販売事業に属する資産グループA、B、Cに減損の兆候が見られました。それぞれの割引前将来キャッシュ・フローは以下の通りです。

資産グループA=400

資産グループB=390

資産グループC=170 - 食品販売事業に属するのれんを含む、より大きな単位での割引前将来キャッシュ・フローは980です。

- 食品販売事業に属する資産グループA、B、Cの回収可能価額は以下の通りです。

資産グループA=360

資産グループB=340

資産グループC=130 - のれんを含む より大きな単位での回収可能価額は830です。

のれんの帳簿価額の分割

のれんの帳簿価額をのれんが認識された時点の食品販売事業と飲食店事業の時価の比率で分割します。

- 食品販売事業に配分されるのれんの帳簿価額

=500×1,000/(1,000+1,500)

=200 - 飲食店事業に配分されるのれんの帳簿価額

=500×1,500/(1,000+1,500)

=300

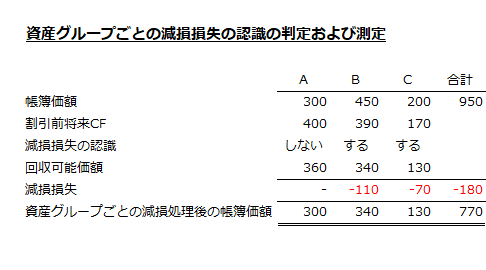

資産グループごとの減損損失の認識の判定および測定

食品販売事業に属する資産グループに減損の兆候が見られたので、資産グループごとに減損損失の認識の判定および測定を行います。

資産グループA

資産グループAの帳簿価額は300、割引前将来キャッシュ・フローは400であり、割引前将来キャッシュ・フローが帳簿価額を上回るため、減損損失は認識されません。

資産グループB

資産グループBの帳簿価額は450、割引前将来キャッシュ・フローは390であり、割引前将来キャッシュ・フローが帳簿価額を下回っているので、減損損失を認識すべきと判定されます。

したがって、資産グループBの帳簿価額450を回収可能価額340まで減額し、両者の差額110を減損損失として計上します。

資産グループC

資産グループCの帳簿価額は200、割引前将来キャッシュ・フローは170であり、割引前将来キャッシュ・フローが帳簿価額を下回っているので、減損損失を認識すべきと判定されます。

したがって、資産グループCの帳簿価額200を回収可能価額130まで減額し、両者の差額70を減損損失として計上します。

資産グループごとの減損損失の認識の判定および測定を表にすると以下のようになります。

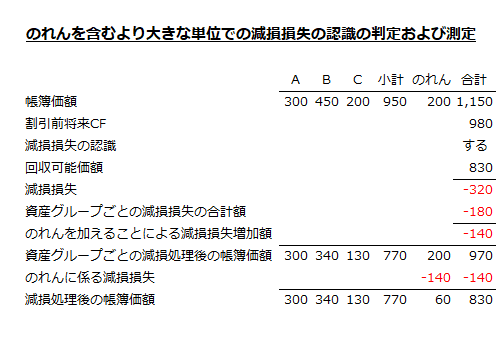

より大きな単位での減損損失の認識の判定および測定

食品販売事業に属するのれんを含む、より大きな単位にも減損の兆候が見られるため、当該単位での割引前将来キャッシュ・フロー980と減損損失控除前の帳簿価額にのれんの帳簿価額を加えた金額1,150(950+200)を比較し、減損損失を認識するかどうかを判定します。

本事例では、割引前将来キャッシュ・フローが、帳簿価額の合計金額を下回っているので、減損損失を認識すべきであると判定されます。

したがって、帳簿価額の合計金額1,150を回収可能価額830まで減額し、両者の差額320を減損損失とします。

ただし、資産グループBについて減損損失を110、資産グループCについて減損損失を70計上しているので、それら合計金額180を控除した減損損失140は、原則としてのれんに配分します。よって、減損損失控除後ののれんの帳簿価額は60(200-140)になります。

のれんを含むより大きな単位での減損損失の認識の判定および測定を表にすると以下のようになります。