使用価値の算定に際して用いられる各種割引率を使った減損損失の計算

ここでは、使用価値の算定に際して用いられる各種割引率を使った減損損失の計算について、具体例を用いて解説します。

前提条件

- 上場会社の甲社は、保有する資産Aに減損の兆候が見られたので、減損損失の判定を行いました。

- 資産Aの帳簿価額は1,000で、割引前将来キャッシュ・フローの見積金額は900でした。

- 今後5年間のキャッシュ・フローの見積りは以下の通りです。

1年後=160

2年後=160

3年後=160

4年後=160

5年後=160

5年後の資産Aの正味売却価額=100

合計=900 - 甲社が資産Aに類似の資産について、保有の意思決定の際に継続して用いているハードル・レートは8%です。当該ハードル・レートに織り込まれた目標数値等の上積部分は3%です。

- 無リスクレートは1%です。

- 甲社が上場している株式市場における株価指数の動きに対する甲社株価の動きの比率を基準としたβ(ベータ)値は1.5です。

- 甲社が上場している市場の期待収益率は2.8%です。

- 甲社の借入資本コストは3%です。

- 借入資本と自己資本の割合は6:4です。

- 類似の資産の市場における平均的な利回りは2.45%(税引後)です。

- 当該資産の大部分をノンリコースの借入で調達した場合の利率は7%です。

- 法定実効税率は30%とします。

減損損失の計算

当該企業における当該資産または資産グループに固有のリスクを反映した収益率を使用した場合

甲社は、類似の資産の保有の意思決定に際して継続的にハードル・レートを用いています。そこで、このハードル・レートに必要な修正を加えた割引率を設定することが考えられます。

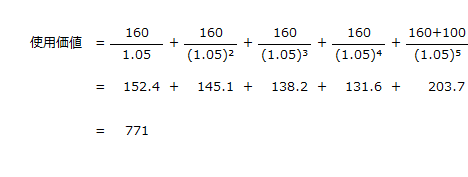

ハードル・レートは8%、目標値等が織り込まれた上積部分が3%なので、当該3%をハードル・レート8%から差し引いた5%を割引率として使用価値を計算することが考えられます。

今後5年間の毎期のキャッシュ・フローの見積金額が160、5年後の資産Aの正味売却価額が100なので、割引率5%を用いて計算した使用価値は以下の計算より771になります。

したがって、資産Aの帳簿価額1,000から使用価値771を差し引いた229が減損損失になります。

- 減損損失

=1,000-771=229

当該企業に要求される資本コストを用いた場合

資本コストを用いる場合には、借入資本コストと自己資本コストを加重平均した資本コストを用いて使用価値を計算します。

借入資本コストは前提条件から3%とわかっています。

しかし、自己資本コストは前提条件に記載がないので計算する必要があります。本事例では、β値が1.5とわかっているので、資本資産評価モデル(CAPM)の考え方により、自己資本コストを算定することが考えられます。当該考え方によって自己資本コストを算定するには、以下の計算式を用います。

- 自己資本コスト

=無リスクレート+β値×(株式市場の期待収益率-無リスクレート)

自己資本コストの計算

前提条件より、β値は1.5、無リスクレートは1%、株式市場の期待収益率は2.8%とわかっています。

株式市場の期待収益率2.8%は税引後なので、法定実効税率30%を使って税引前の期待収益率を計算する必要があります。

- 税引前の期待収益率

=2.8%/(1-0.3)=4.0%

税引前の期待収益率が4.0%なので、自己資本コストは以下の計算より5.5%になります。

- 自己資本コスト

=1%+1.5×(4%-1%)=5.5%

加重平均資本コストの計算

借入資本コストと自己資本コストの割合が6:4なので、加重平均資本コストは、以下の計算より4%になります。

- 加重平均資本コスト

=3%×0.6+5.5%×0.4=4%

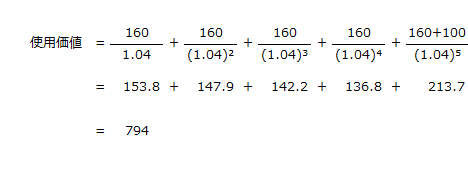

減損損失の計算

加重平均資本コスト4%を割引率として用いた場合、以下の計算より、使用価値は794になります。

したがって、資産Aの帳簿価額1,000から使用価値794を差し引いた206が減損損失になります。

- 減損損失

=1,000-794=206

当該資産または資産グループに類似した資産または資産グループに固有のリスクを反映した市場平均と考えられる合理的な収益率を用いた場合

当該資産に類似した資産の市場における平均的な利回りが入手できる場合には、これを割引率に使うことも考えられます。

前提条件より、類似の資産の市場における平均的な利回りが2.45%(税引後)とわかっているので、これを法定実効税率30%を使って税引前の平均利回りを計算します。

- 税引前の平均利回り

=2.45%/(1-0.3)=3.5%

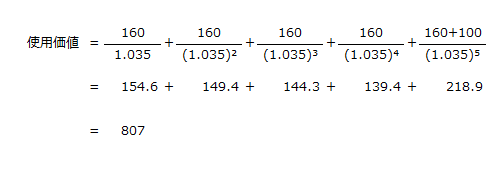

類似の資産の市場における平均的な利回り3.5%(税引前)を割引率として用いた場合、以下の計算より、使用価値は807になります。

したがって、資産Aの帳簿価額1,000から使用価値807を差し引いた193が減損損失になります。

- 減損損失

=1,000-807=193

当該資産または資産グループのみを裏付けとして大部分をノンリコースの借入で調達した場合の利率を用いた場合

当該資産のみを裏付けとして大部分をノンリコースの借入で調達した場合の利率を入手できる場合には、これを割引率に用いることも考えられます。

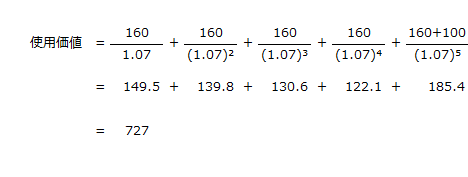

前提条件より、ノンリコースの借入で調達した場合の利率は7%です。これを割引率として用いた場合、以下の計算より、使用価値は727になります。

したがって、資産Aの帳簿価額1,000から使用価値727を差し引いた273が減損損失になります。

- 減損損失

=1,000-727=273