共用資産の帳簿価額を資産または資産グループに配分する方法での共用資産の減損処理の具体例

ここでは、共用資産の帳簿価額を資産または資産グループに配分する方法での共用資産の減損処理について、具体例を用いて解説します。

前提条件

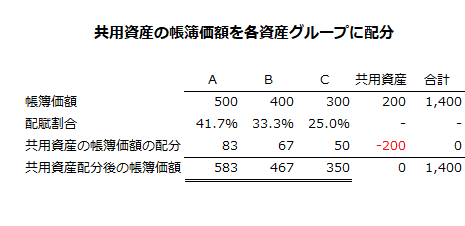

- 甲社は、資産グループA、B、Cと共用資産を所有しています。それぞれの帳簿価額は以下の通りです。

資産グループA=500

資産グループB=400

資産グループC=300

共用資産=200 - 共用資産の帳簿価額を各資産グループに配分する配賦割合は、以下の通りとします。

資産グループA=41.7%

資産グループB=33.3%

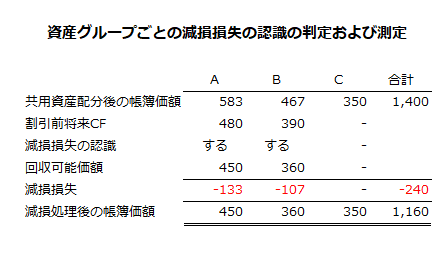

資産グループC=25.0% - 資産グループAとBに減損の兆候が見られました。それぞれの割引前将来キャッシュ・フローは以下の通りです。

資産グループA=480

資産グループB=390 - 共用資産配分後の各資産グループの回収可能価額は以下の通りです。

資産グループA=450

資産グループB=360

資産グループC=不明

減損損失の計算

共用資産の帳簿価額を各資産グループに配分

減損損失を計算するためにまず共用資産の帳簿価額200を配賦割合に基づいて各資産グループに配分します。

資産グループごとの減損損失の認識の判定および測定

資産グループAとBには減損の兆候が見られるので、減損損失の認識の判定を行います。

減損損失の認識の判定は、各資産グループの共用資産配分後の帳簿価額と割引前将来キャッシュ・フローを比較して行います。割引前将来キャッシュ・フローが、共用資産配分後の帳簿価額を下回っている場合には、減損損失を認識します。

資産グループA

資産グループAの共用資産配分後の帳簿価額は583であり、割引前将来キャッシュ・フロー480が、当該金額を下回っているので減損損失を認識します。

資産グループAの回収可能価額が450なので、帳簿価額を450まで引き下げます。また、共用資産配分後の帳簿価額583と回収可能価額450との差額133について減損損失を計上します。

資産グループB

資産グループBの共用資産配分後の帳簿価額は467であり、割引前将来キャッシュ・フロー390が、当該金額を下回っているので減損損失を認識します。

資産グループBの回収可能価額が360なので、帳簿価額を360まで引き下げます。また、共用資産配分後の帳簿価額467と回収可能価額360との差額107について減損損失を計上します。

以上をまとめたのが以下の表です。

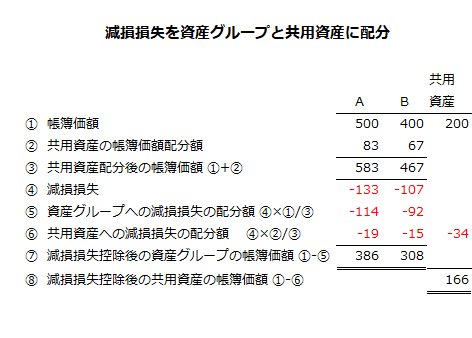

減損損失を資産グループと共用資産に配分

共用資産の帳簿価額を各資産または資産グループに配分する方法を採用した場合、翌期以降の会計期間においても同じ方法を採用する必要があります(固定資産の減損に係る会計基準の適用指針第49項(2))。

ここでは、帳簿価額に基づき、減損損失を資産グループと共用資産に配分するものとします。

資産グループへの減損損失の配分

資産グループへの減損損失の配分額は以下の計算式で算定します。

- 資産グループへの減損損失の配分額

=減損損失×帳簿価額/共用資産配分後の帳簿価額

上の計算式に各資産グループの数値を当てはめると、資産グループAへの減損損失配分額は114、資産グループBへの減損損失配分額は92になります。

- 資産グループAへの減損損失の配分額

=133×500/583

=114 - 資産グループBへの減損損失の配分額

=107×400/467

=92

共用資産への減損損失の配分額

共用資産への減損損失の配分額は以下の計算式で算定します。

- 共用資産への減損損失の配分額

=減損損失×各資産グループへの共用資産の帳簿価額配分額/各資産グループの共用資産配分後の帳簿価額

上の計算式に各資産グループの数値を当てはめると、共用資産への減損損失配分額は、資産グループAからは19、資産グループBからは15になります。

- 資産グループAからの減損損失の配分額

=133×83/583

=19 - 資産グループBからの減損損失の配分額

=107×67/467

=15 - 共用資産に配分される減損損失合計額

=19+15

=34

以上の減損損失を資産グループと共用資産に配分する計算を表にすると以下のようになります。