リース取引により使用している資産を含む資産グループに関する減損損失の認識の判定および測定

ここでは、リース取引により使用している資産を含む資産グループに関する減損損失の認識の判定および測定について具体例を用いて解説します。

前提条件

- 製造業を営む甲社は、工場で生産した製品を外部に販売しています。

- 甲社は、工場の土地と建物を所有しており、機械は所有権移転外ファイナンスリース取引にて使用しています。

- 甲社では、所有権移転外ファイナンスリース取引について、通常の賃貸借取引に準じて会計処理を行っています。

- 土地、建物、リースしている機械を1つの資産グループとしていますが、当該資産グループに減損の兆候が見られたので、減損損失の認識の判定を行うことにしました。

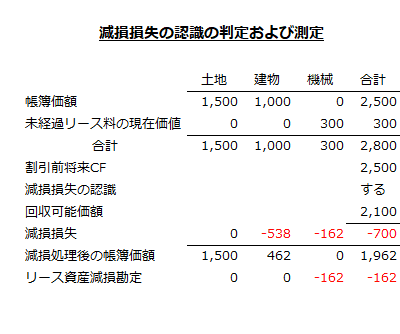

- 土地と建物の帳簿価額は以下の通りです。

土地=1,500

建物=1,000 - リースしている機械の帳簿価額と見なされる金額は、未経過リース料の現在価値とします。当該機械の未経過リース料の現在価値は300です。

- 資産グループの割引前将来キャッシュ・フローは2,500です。なお、当該資産グループの将来キャッシュ・アウト・フローには、リース取引に係る将来の支払リース料は含まれていません。

- 資産グループの回収可能価額は2,100です。

- 土地の正味売却価額は1,500であり、減損損失を認識する場合は、当該正味売却価額を下回らないように減損損失を配分します。

減損損失の認識の判定および測定

資産グループに減損の兆候が見られたので、減損損失の認識の判定を行います。

土地と建物の帳簿価額および機械の未経過リース料の現在価値の合計は2,800です。

- 土地の帳簿価額=1,500

- 建物の帳簿価額=1,000

- 機械の未経過リース料の現在価値=300

- 合計=2,800

割引前将来キャッシュ・フロー2,500は、上記金額2,800を下回っているので、減損損失を認識すると判定されます。

したがって、帳簿価額と未経過リース料の現在価値の合計金額2,800を回収可能価額2,100まで減額し、両者の差額700について減損損失を計上します。

減損損失の配分

減損損失700は、土地の正味売却価額1,500を下回らないように建物とリース取引にて使用している機械に、これらの帳簿価額および帳簿価額と見なされる金額に基づいて配分します。

土地の帳簿価額は1,500、正味売却価額は1,500なので、土地については減損損失は計上されません。

したがって、減損損失700は、建物と機械に配分することになります。

- 建物の減損損失

=700×1,000/(1,000+300)

=538 - 機械の減損損失

=700×300/(1,000+300)

=162

よって、土地と建物の減損処理後の帳簿価額は以下のようになります。

- 土地の減損処理後の帳簿価額

=1,500-0

=1,500 - 建物の減損処理後の帳簿価額

=1,000-538

=462

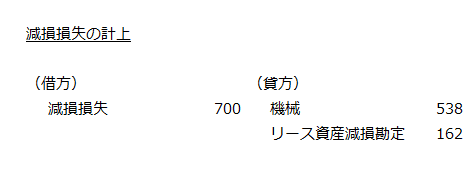

なお、リース取引にて使用している機械に配分される減損損失162は、負債(リース資産減損勘定)に計上されます。

以上をまとめると以下の表のようになります。

減損損失計上の会計処理を示すと以下のようになります。

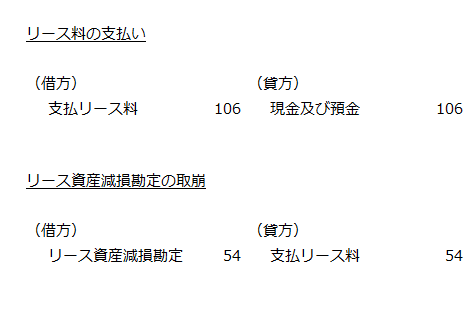

リース料支払時の会計処理

リース資産減損勘定は、リース契約の残存期間にわたり定額法によって取り崩され、当該取崩額は、各事業年度の支払リース料と相殺します(固定資産の減損に係る会計基準の適用指針第60項)。

仮に減損処理後のリース契約の残存期間が3年、毎期のリース料支払額が106だったとします。この場合、リース資産減損勘定に計上された162は、3年にわたって支払リース料と相殺されます。

- 毎期のリース資産減損勘定の取崩額

=162/3年

=54

したがって、毎期のリース料の支払時とリース資産減損勘定の取り崩しの会計処理は以下のようになります。

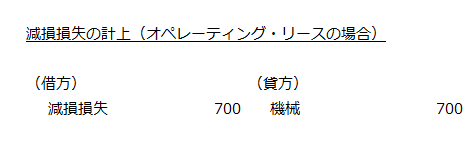

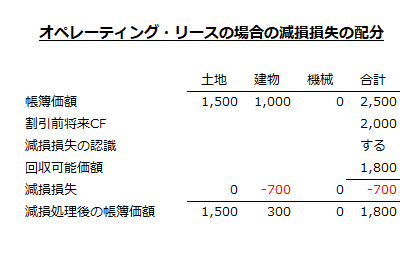

オペレーティング・リース取引の場合

仮に上の事例の機械をオペレーティング・リース取引にて使用していたとします。

この場合、固定資産の減損に係る会計基準の対象となる資産グループの固定資産は、所有している土地と建物になります。また、当該資産グループの将来キャッシュ・アウト・フローには、当該リース取引に係る将来の支払リース料が含まれているものとします。

ここで、当該資産グループの割引前将来キャッシュ・フローを2,000とした場合、帳簿価額合計2,500(1,500+1,000)を下回っているので、減損損失を認識すると判定されます。

そして、回収可能価額が1,800だったとすると、減損損失700が当期の損失とされます。

土地の正味売却価額1,500を下回らないように減損損失を土地と建物に配分することから、土地への減損損失の配分額は0、建物への減損損失の配分額は700になります。

以上をまとめると以下の表のようになります。

よって、会計処理は以下のようになります。