減損会計におけるのれんの取扱い

のれんを認識した取引において取得された事業の単位が複数である場合には、のれんの帳簿価額を合理的な基準に基づき分割します。

ここで、のれんの帳簿価額を分割し帰属させる事業の単位は、取得の対価が概ね独立して決定され、かつ、取得後も内部管理上独立した業績報告が行われる単位とします(固定資産の減損に係る会計基準注解(注9))。また、のれんの帳簿価額の分割は、のれんが認識された取引において取得された事業の取得時における時価の比率に基づいて行う方法その他合理的な方法によります(同注解(注10))。

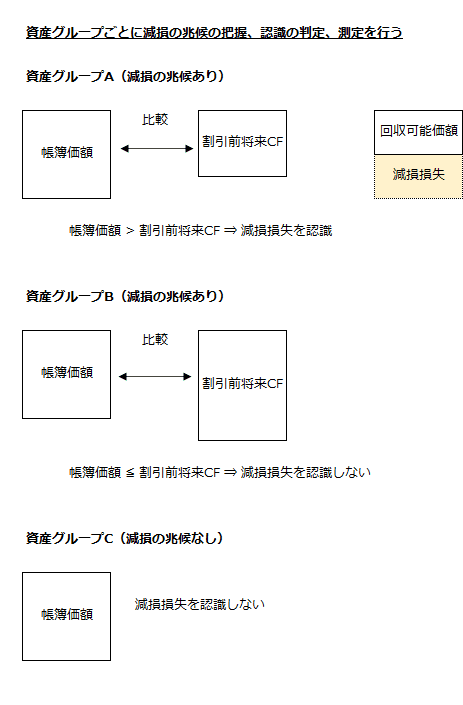

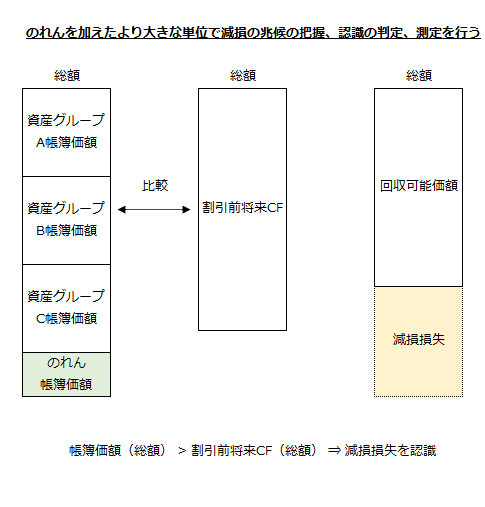

分割されたそれぞれののれんに減損の兆候がある場合に、減損損失を認識するかどうかの判定は、のれんが帰属する事業に関連する複数の資産グループにのれんを加えた、より大きな単位で行います(固定資産の減損に係る会計基準二 8.)。

のれんの帳簿価額を当該のれんが帰属する事業に関連する資産グループに合理的な基準で配分することができる場合には、のれんの帳簿価額を各資産グループに配分したうえで減損損失を認識するかどうかを判定することができます(同会計基準二 8.)。

のれんを含むより大きな単位で認識の判定を行う場合

のれんを含む、より大きな単位について減損損失を認識するかどうかを判定するに際しては、のれんを含まない各資産グループにおいて算定された減損損失控除前の帳簿価額にのれんの帳簿価額を加えた金額と、割引前将来キャッシュ・フローの総額とを比較します(固定資産の減損に係る会計基準二 8.)。

のれんに係る資産のグルーピングを、のれんが関連する複数の資産グループにのれんを加えた、より大きな単位で行う場合、減損の兆候の把握、減損損失を認識するかどうかの判定および減損損失の測定は、まず、資産グループごとに行い、その後、より大きな単位で行います(固定資産の減損に係る会計基準注解(注7))。

減損損失を認識すべきであると判定されたのれんを含む、より大きな単位については、のれんを含まない各資産グループにおいて算定された減損損失控除前の帳簿価額にのれんの帳簿価額を加えた金額を、より大きな単位の回収可能価額まで減額します(固定資産の減損に係る会計基準の適用指針第52項(4))。

のれんに配分された減損損失がのれんの帳簿価額を超過する場合

のれんを加えることによって算定される減損損失の増加額は、原則として、のれんに配分します(固定資産の減損に係る会計基準二 8.)。

のれんに配分された減損損失が、のれんの帳簿価額を超過する場合には、当該超過額を合理的な基準により各資産グループに配分します(固定資産の減損に係る会計基準注解(注11))。

のれんの帳簿価額を各資産または資産グループに配分

のれんは、それ自体では独立したキャッシュ・フローを生まないことから、のれんが帰属する事業に関連する複数の資産グループにのれんを加えた、より大きな単位で、減損損失の認識の判定を行う必要があります(固定資産の減損に係る会計基準の設定に関する意見書四 2.(8)②)。

ただし、のれんの帳簿価額を当該のれんが帰属する事業に関連する資産グループに合理的な基準で配分することができる場合には、のれんの帳簿価額を各資産グループに配分したうえで減損損失を認識するかどうかを判定することができます。この場合に、各資産グループについて認識された減損損失は、のれんに優先的に配分し、残額は、帳簿価額に基づく比例配分等の合理的な方法により、当該資産グループの各構成資産に配分します(固定資産の減損に係る会計基準二 8.)。

当期にのれんの帳簿価額を各資産グループに配分する方法を採用した場合には、翌期以降の会計期間においても同じ方法を採用する必要があります。ただし、以下のような事実関係の変化がある場合には、この限りではありません(固定資産の減損に係る会計基準の適用指針第53項(2))。

- 資産のグルーピングの変更

- 主要な資産の変更

- 資産グループ内での設備の増強や大規模な処分

- 資産グループ内での設備の増強や大規模な処分

- 資産グループ内の構成資産の経済的残存使用年数の変更

なお、類似の資産グループにおいては、同じ方法を採用する必要があります(同適用指針第53項(3))。

帳簿価額に基づく比例配分以外の合理的な配分方法

のれんの帳簿価額を各資産グループに配分して管理会計を行っている場合や、のれんが帰属する事業が、各資産グループの将来キャッシュ・フローの生成に密接に関連し、その寄与する度合いとの間に強い相関関係を持つ合理的な配賦基準が存在する場合には、のれんの帳簿価額を各資産グループに当該合理的な配賦基準で配分することができます(固定資産の減損に係る会計基準の適用指針第53項(1))。

減損損失の認識の判定および測定

のれんの帳簿価額を各資産グループに配分する方法を採用する場合には、配分された各資産グループに減損の兆候があるときに、以下のように減損損失の認識の判定および測定を行います。

- のれんの帳簿価額を、当該のれんが帰属する事業に関連する各資産グループに配分したうえで減損損失を認識するかどうかを判定する。

- 各資産グループの帳簿価額にのれんの帳簿価額を配分した額を加えた金額を回収可能価額まで減額する。

- のれんの帳簿価額を配分した各資産グループにおいて認識された減損損失は、のれんに優先的に配分し、残額は、帳簿価額に基づく比例配分等の合理的な方法により、当該資産グループの各構成資産に配分する。