減損損失の認識の判定および測定の際に使用する将来キャッシュ・フローの見積りに含められる範囲

ここでは、減損損失の認識の判定および測定の際に使用する将来キャッシュ・フローの見積りに含められる範囲について、具体例を用いて解説します。

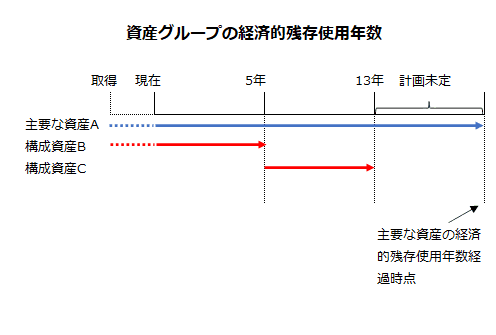

主要な資産の経済的残存使用年数が構成資産より長い

前提条件

- 主要な資産Aと構成資産Bを1つの資産グループとしており、当該資産グループに減損の兆候が把握されました。

- 構成資産Bの経済的残存使用年数は5年です。5年経過後には、資産Bに代えて資産Cを8年間使用するという合理的な計画があります。

将来キャッシュ・フローの見積りに含められる範囲

主要な資産Aの経済的残存使用年数は資産Bより長く、5年経過後に資産Cを使用する合理的な計画があるので、資産Cを使用することにより生ずる将来キャッシュ・フローを減損損失の認識の判定および測定の際に使用する将来キャッシュ・フローに含めます(固定資産の減損に係る会計基準の適用指針第38項(2))。

また、13年経過後の合理的な計画はないものの、資産グループの現在の価値を維持するための合理的な設備投資により、同様の構成資産が引き続き使用されると見込まれる場合には、それに関連する将来キャッシュ・フローを減損損失の認識の判定および測定の際に使用する将来キャッシュ・フローに含めることができます。

将来キャッシュ・フローには、主要な資産Aの経済的残存使用年数経過後の正味売却価額、または、主要な資産Aの経済的残存使用年数が20年を超える場合は20年経過時点の回収可能価額も含めます。

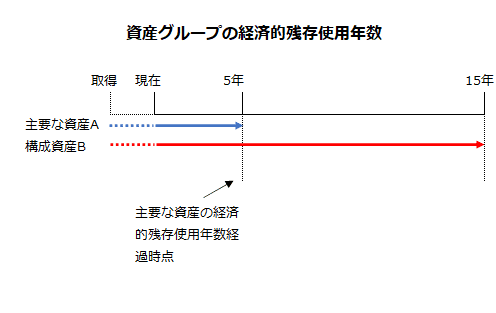

主要な資産の経済的残存使用年数が構成資産より短い

前提条件

- 主要な資産Aと構成資産Bを1つの資産グループとしており、当該資産グループに減損の兆候が把握されました。

- 主要な資産Aの経済的残存使用年数は5年、構成資産Bの経済的残存使用年数は15年です。

- 5年間は資産Aを使用しますが、その後の計画は未定です。

将来キャッシュ・フローの見積りに含められる範囲

主要な資産Aの経済的残存使用年数経過後の将来キャッシュ・フローを減損損失の認識の判定および測定の際に使用する将来キャッシュ・フローに含めることはできません。

この場合、構成資産Bについては、5年経過時点の正味売却価額を回収可能価額として将来キャッシュ・フローに含めます(固定資産の減損に係る会計基準の適用指針第33項)。

なお、構成資産Bが償却資産の場合は、5年経過時点の正味売却価額に代えて、現在の帳簿価額から5年経過時点までの適切な減価額を控除した金額を将来キャッシュ・フローに含めることができます(同適用指針第33項また書き)。

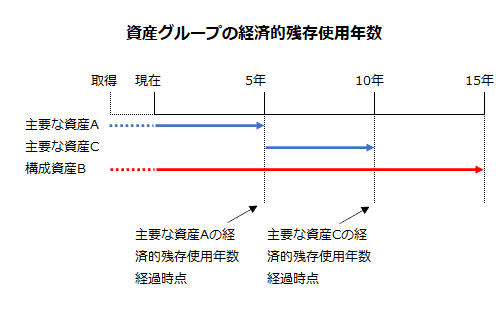

主要な資産の経済的残存使用年数経過後の合理的な計画が存在している場合

5年経過後に主要な資産Aに代えて資産Cを5年間使用するという合理的な計画があったとします。

この場合、主要な資産Aの経済的残存使用年数5年経過後、将来キャッシュ・フローに含める構成資産Bの回収可能価額は、原則として、5年経過時点の正味売却価額になります(固定資産の減損に係る会計基準の適用指針第33項)。したがって、当該資産グループの割引前将来キャッシュ・フローは、5年経過時点までの将来キャッシュ・フローと5年経過時点の構成資産Bの正味売却価額の合計になります。

ただし、5年経過後に主要な資産になると考えられる資産Cの使用に係る合理的な計画が存在している場合には、5年経過時点の構成資産Bの正味売却価額に代えて、当該合理的な計画にしたがって算定した資産グループ(資産Bと資産C)から生ずる将来キャッシュ・フローの5年経過時点における現在価値を将来キャッシュ・フローに含めることができます(同適用指針第33項ただし書き)。

なお、構成資産Bが償却資産の場合は、5年経過時点の正味売却価額に代えて、現在の帳簿価額から5年経過時点までの適切な減価額を控除した金額を将来キャッシュ・フローに含めることができます(同適用指針第33項また書き)。