減損の兆候

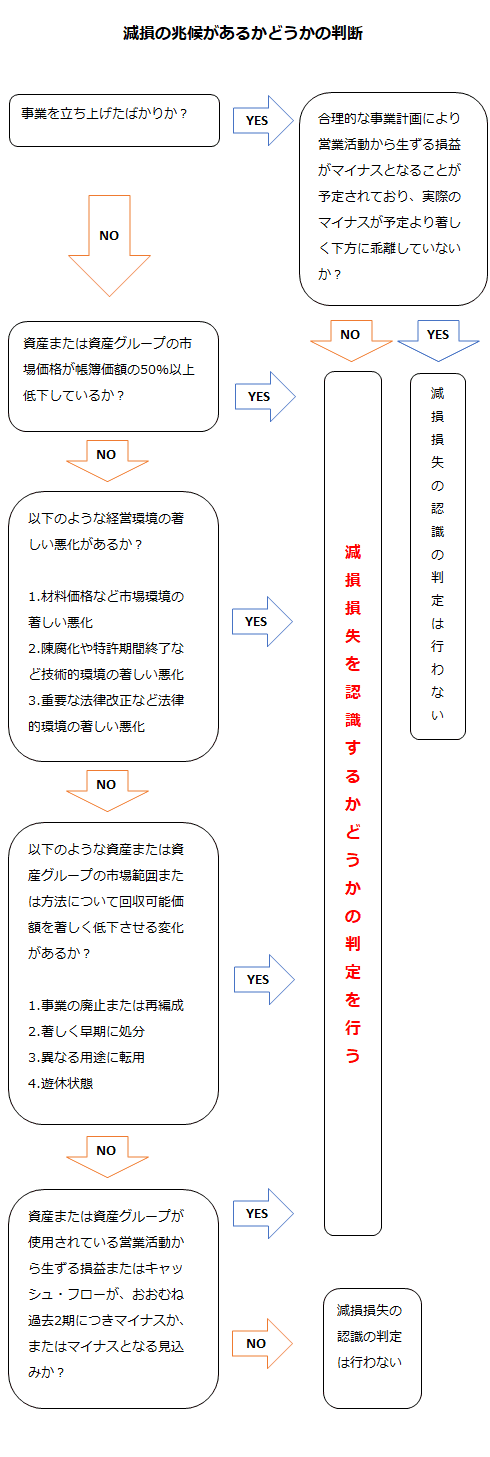

資産または資産グループに減損が生じている可能性を示す事象(減損の兆候)がある場合には、当該資産または資産グループについて、減損損失を認識するかどうかの判定を行わなければなりません。

なお、減損の兆候がある場合に資産または資産グループについて、減損損失を認識するかどうかの判定を行うのは、対象資産すべてについてこのような判定を行うことが、実務上、過大な負担となる恐れがあることを考慮したからです(固定資産の減損に係る会計基準の設定に関する意見書四 2.(1))。

減損の兆候を示す事象

減損の兆候としては、以下の事象が考えられます(固定資産の減損に係る会計基準二 1.)。

- 資産または資産グループが使用されている営業活動から生ずる損益またはキャッシュ・フローが、継続してマイナスとなっているか、あるいは、継続してマイナスとなる見込みであること

- 資産または資産グループが使用されている範囲または方法について、当該資産または資産グループの回収可能価額を著しく低下させる変化が生じたか、あるいは、生ずる見込みであること

- 資産または資産グループが使用されている事業に関連して、経営環境が著しく悪化したか、あるいは、悪化する見込みであること

- 資産または資産グループの市場価格が著しく下落したこと

営業活動から生ずる損益またはキャッシュ・フローが継続してマイナスの場合

営業活動から生ずる損益

「営業活動から生ずる損益」は、営業上の取引に関連して生ずる損益であり、これには、当該資産または資産グループの減価償却費や本社費等の間接的に生ずる費用が含まれます。また、損益計算書上は原価性を有しないものとして営業損益に含まれていない項目でも営業上の取引に関連して生じた損益(例えば、棚卸資産の評価損)であれば、営業活動から生ずる損益に含まれます(固定資産の減損に係る会計基準の適用指針第12項(1))。

ただし、以下については、営業活動から生ずる損益には含まれません。

- 支払利息など財務活動から生ずる損益や利益に関連する金額を課税標準とする税金

- 大規模な経営改善計画等により生じた一時的な損益

継続してマイナス

継続してマイナスとは、おおむね過去2期がマイナスであったことを指しますが、当期の見込みが明らかにプラスとなる場合は該当しません(固定資産の減損に係る会計基準の適用指針第12項(2))。

また、「継続してマイナスとなる見込み」とは、前期と当期以降の見込みが明らかにマイナスとなる場合を指すものと考えられます(同適用指針第12項(2)また書き)。

営業活動から生ずるキャッシュ・フロー

減損の兆候の把握には「営業活動から生ずる損益」によることが適切ですが、管理会計上、「営業活動から生ずるキャッシュ・フロー」だけを用いている場合には、それが、継続してマイナスとなっているか、または、継続してマイナスとなる見込みであるときに減損の兆候となります(固定資産の減損に係る会計基準の適用指針第12項(3))。

設備の大規模な増強のための支出は、減損の兆候があるかどうかを判 断するための「営業活動から生ずるキャッシュ・フロー」に含める必要はないと考えられます。また、管理会計上「営業活動から生ずる損益」と「営業活動から生ずるキャッシュ・フロー」の両方を把握している場合には、「営業活動から生ずる損益」によって、減損の兆候を判断します(同適用指針第80項)。

事業の立ち上げ時

事業の立上げ時など予め合理的な事業計画が策定されており、当該計画にて当初より継続してマイナスとなることが予定されている場合、実際のマイナスの額が当該計画にて予定されていたマイナスの額よりも著しく下方に乖離していないときには、減損の兆候には該当しません(固定資産の減損に係る会計基準の適用指針第12項(4))。

このような取扱いをするのは、事業の立ち上げ時など、当初より継続してマイナスとなることが予定されている場合は、投資後の収益性の低下により減損が生じている可能性を示す事象ではないからです。そのため、減損の兆候の意義に照らし、予め合理的な事業計画(当該計画の中で投資額以上のキャッシュ・フローを生み出すことが実行可能なもの)が策定されており、実際のマイナスの額が当該計画にて予定されていたマイナスの額よりも著しく下方に乖離していないときには、減損の兆候には該当しないものとして扱います(同適用指針第81項)。

使用範囲または方法について回収可能価額を著しく低下させる変化がある場合

資産または資産グループが使用される範囲または方法について生ずる当該資産または資産グループの回収可能価額を著しく低下させる変化とは、資産または資産グループが使用されている事業を廃止または再編成すること、当初の予定よりも著しく早期に資産または資産グループを処分すること、資産または資産グループを当初の予定と異なる用途に転用すること、資産または資産グループが遊休状態にあること等をいいます(固定資産の減損に係る会計基準注解(注2))。

例えば、以下のような場合が、使用範囲または方法について回収可能価額を著しく低下させる変化に該当します(固定資産の減損に係る会計基準の適用指針第13項)。

- 資産または資産グループが使用されている事業を廃止または再編成すること。事業の再編成には、重要な会社分割などの組織再編のほか、事業規模の大幅な縮小などが含まれます。

- 当初の予定よりも著しく早期に資産または資産グループを除却や売却などにより処分すること。この事象は償却資産に限りません。

- 資産または資産グループを当初の予定または現在の用途と異なる用途に転用すること。「異なる用途への転用」は、これまでの使い方による収益性や成長性を大きく変えるように使い方を変えることと考えられ、例えば、事業を縮小し余剰となった店舗を賃貸するような場合が該当します。

- 資産または資産グループが遊休状態になり、将来の用途が定まっていないこと。

- 資産または資産グループの稼働率が著しく低下した状態が続いており、著しく低下した稼働率が回復する見込みがないこと。

- 資産または資産グループに著しい陳腐化等の機能的減価が観察できること。

- 建設仮勘定に係る建設について、計画の中止または大幅な延期が決定されたことや当初の計画に比べ著しく滞っていること。

資産グループについては、資産グループ全体について以上のような変化が生じたか、または、生ずる見込みである場合のみならず、主要な資産が使用されている範囲または方法について、以上のような変化が生じたか、または、生ずる見込みである場合も含まれます(同適用指針第13項なお書き)。

経営環境の著しい悪化の場合

経営環境が著しく悪化した場合とは、例えば、以下のようなものが考えられます(固定資産の減損に係る会計基準の適用指針第14項)。

- 材料価格の高騰や、製・商品店頭価格やサービス料金、賃料水準の大幅な下落、製・商品販売量の著しい減少などが続いているような市場環境の著しい悪化

- 技術革新による著しい陳腐化や特許期間の終了による重要な関連技術の拡散などの技術的環境の著しい悪化

- 重要な法律改正、規制緩和や規制強化、重大な法令違反の発生などの法律的環境の著しい悪化

なお、経営環境の著しい悪化は、個々の企業において大きく異なるため、その具体的な内容は、個々の企業の状況に応じて判断する必要があります(同適用指針第88項)。

市場価格の著しい下落の場合

市場価格の著しい下落は、少なくとも市場価格が帳簿価額から50%程度以上下落した場合が該当します(固定資産の減損に係る会計基準の適用指針第15項)。

このような取扱いがされるのは、減損の兆候の把握が、対象資産すべてについて減損損失を認識するかどうかの判定を行うことが、実務上、過大な負担となるおそれがあることを考慮したからです。また、有価証券や販売用不動産等と異なり、固定資産については、通常、市場平均を超える成果を期待して事業に使われているため、市場の平均的な期待で決まる市場価格が変動しても、企業にとっての投資の価値がそれに応じて変動するわけではないことも、当該取扱いの理由です(同適用指針第89項)。

ただし、減損の兆候は、資産または資産グループに減損が生じている可能性を示す事象であって、その程度は必ずしも画一的に数値化できるものではありません。そのため、50%程度以上下落していない場合でも、例えば、処分が予定されている資産で、市場価格の下落により、減損が生じている可能性が高いと見込まれるときのように状況に応じ個々の企業において判断することが必要なときがあります(同適用指針第89項ただし書き)。

市場価格

「市場価格」とは、市場において形成されている取引価格、気配または指標その他の相場と考えられます。

固定資産については、市場価格が観察可能な場合は多くないため、一定の評価額や適切に市場価格を反映していると考えられる指標が容易に入手できる場合(容易に入手できる評価額や指標を合理的に調整したものも含まれる。)には、これらを、減損の兆候を把握するための市場価格とみなして使用します(固定資産の減損に係る会計基準の適用指針第15項また書き)。

なお、資産グループについては、資産グループ全体の市場価格が把握できない場合でも、主要な資産の市場価格が著しく下落した場合や、資産グループの帳簿価額のうち土地の帳簿価額が大きな割合を占め、当該土地の市場価格が著しく下落した場合も含まれます(同適用指針第15項なお書き)。

容易に入手できる土地の価格指標には、以下のものがあります(同適用指針第90項なお書き)。

- 公示価格

- 都道府県基準地価格

- 路線価による相続税評価額

- 固定資産税評価額

減損の兆候があるかどうかの検討過程を図示すると以下のようになります。

共用資産の減損の兆候

以下のいずれかに該当する場合には、共用資産に減損の兆候があることとなり、共用資産を含む、より大きな単位で減損損失を認識するかどうかの判定を行います(固定資産の減損に係る会計基準の適用指針第16項)。

- 共用資産を含む、より大きな単位について、営業活動から生ずる損益またはキャッシュ・フローが継続してマイナスの場合

- 共用資産を含む、より大きな単位について、使用範囲または方法について回収可能価額を著しく低下させる変化がある場合

- 共用資産を含む、より大きな単位について、経営環境の著しい悪化がある場合

- 共用資産を含む、より大きな単位について、市場価格の著しい下落がある場合

- 共用資産そのものについて、使用範囲または方法について回収可能価額を著しく低下させる変化がある場合

- 共用資産そのものについて、市場価格の著しい下落がある場合

共用資産の帳簿価額を各資産または資産グループに配分する方法を採用した場合には、共用資産に減損の兆候があるかどうかにかかわらず、その帳簿価額を各資産または資産グループに配分することとなり、当該配分された各資産または資産グループに営業活動から生ずる損益またはキャッシュ・フローが継続してマイナスの場合、使用範囲または方法について回収可能価額を著しく低下させる変化がある場合、経営環境の著しい悪化がある場合、使用範囲または方法について回収可能価額を著しく低下させる変化がある場合、減損の兆候があることとなります(同適用指針第16項なお書き)。

のれんの減損の兆候

のれんを含む、より大きな単位について、以下の事象がある場合は、のれんに減損の兆候があることになり、より大きな単位で減損損失を認識するかどうかの判定を行います(固定資産の減損に係る会計基準の適用指針第17項)。

- 営業活動から生ずる損益またはキャッシュ・フローが継続してマイナスの場合

- 使用範囲または方法について回収可能価額を著しく低下させる変化がある場合

- 経営環境の著しい悪化がある場合

- 市場価格の著しい下落がある場合

通常、のれんは独立してそれ自体では減損の兆候があるかどうかを判断できないため、原則として、のれんを含む、より大きな単位で判断されることとなります(同適用指針第17項なお書き)。

また、のれんの帳簿価額を各資産グループに配分する方法を採用した場合には、のれんに減損の兆候があるかどうかにかかわらず、その帳簿価額を各資産グループに配分することとなり、当該配分された各資産グループに上記4つのいずれかの事象がある場合、減損の兆候があることとなります(同適用指針第17項また書き)。

負ののれん

貸借対照表の表示上、負債に計上されている負ののれんは、のれんと相殺して記載することができます。減損処理にあたっては、関連する複数の資産グループに対して生じたのれんと負ののれんのみを相殺し、相殺後の純借方残高が減損処理の対象となります。相殺後の純貸方残高は、減損処理の対象とはなりません(固定資産の減損に係る会計基準の適用指針第93項)。