連結の見地から資産のグルーピングを見直す場合

ここでは、連結の見地から資産のグルーピングを見直す場合について、具体例を用いて解説します。

前提条件

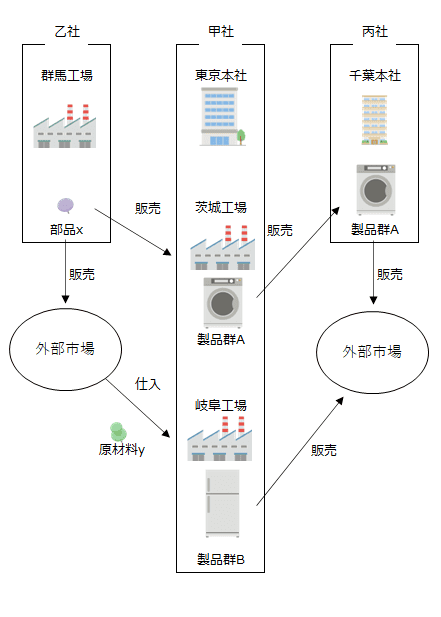

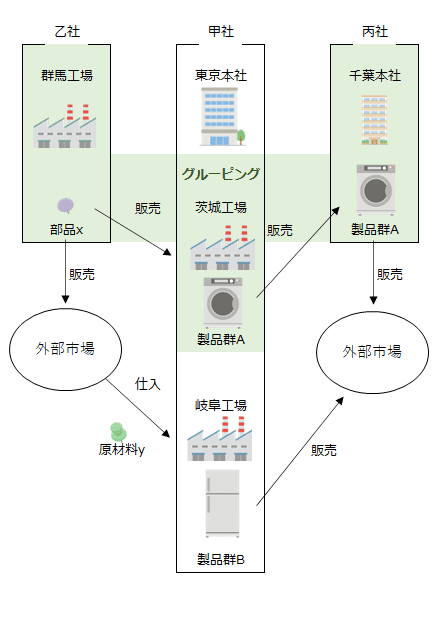

甲社は、乙社と丙社を100%子会社として支配しています。

甲社

甲社は、東京本社ビル、茨城工場、岐阜工場を所有しています。

茨城工場では、100%子会社の乙社の群馬工場から部品xを仕入れて加工し、製品群Aを生産しています。完成した製品群Aは、100%子会社の丙社に販売しています。

また、岐阜工場では、原材料yを外部市場から調達して加工し、製品群Bを生産し、直接外部市場に販売しています。

乙社

乙社は、群馬工場を所有しており、部品xを生産しています。部品xは、親会社である甲社の茨城工場に販売するだけでなく、外部市場にも販売しています。

丙社

丙社は、千葉本社ビルを所有しており、親会社である甲社の茨城工場から製品群Aを仕入れて外部市場に販売しています。

以下は、甲社、乙社、丙社の取引を図示したものです。

減損の兆候

甲社は製品群Aと製品群Bの事業部を分けて管理しており、それぞれのキャッシュ・フローは相互補完的ではありません。

また、連結上も製品群Aグループと製品群Bグループに分けて管理しており、それぞれのキャッシュ・フローは相互補完的ではありません。

甲社の茨城工場では減損の兆候が生じていますが、連結グループとして製品群Aグループには減損の兆候は生じていません。

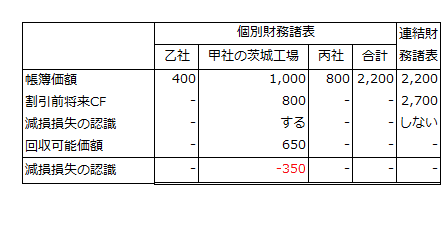

個別財務諸表上の取扱い

甲社では、工場という資産と対応して継続的に収支の把握がなされているため、グルーピングの単位を決定する基礎は、茨城工場と岐阜工場になると考えられます。

また、それぞれのキャッシュ・フローは、相互補完的ではないため、各工場が資産グループ、東京本社ビルは共用資産として扱われるものと考えられます。

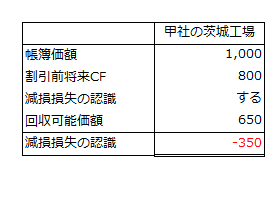

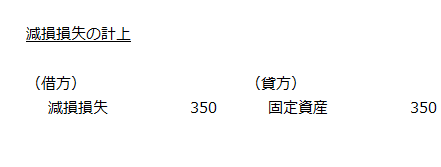

仮に茨城工場の帳簿価額が1,000、割引前将来キャッシュ・フローが800、回収可能価額が650だったとした場合、甲社の個別財務諸表に計上される減損損失は350になります。

よって、甲社での減損損失計上の会計処理は以下のようになります。

なお、乙社と丙社では、減損の兆候が生じていないので減損損失の認識も測定も行われません。

連結財務諸表上での取扱い

連結上でのグルーピングの単位を決定する基礎は、部品xの製造子会社である乙社、甲社の茨城工場、甲社の岐阜工場、販売子会社の丙社となります。

しかし、連結財務諸表上、部品xの製造子会社である乙社、甲社の茨城工場、販売子会社の丙社は、製品群Aグループという1つのグルーピングの単位として見直されるものとします。

以下は、連結上での製品群Aグループを図示したものです。

連結財務諸表の作成にあたっては、連結会社間の取引に伴う消去等が行われ、その結果、個別財務所上の帳簿価額等の金額が修正される場合があります。

仮に帳簿価額、割引前将来キャッシュ・フロー、回収可能価額が以下のとおりだったとします。なお、乙社と丙社は、個別財務諸表上、減損の兆候がないため、減損損失の認識の判定は行っていないものとします。

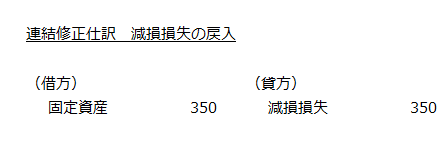

この場合、連結の見地から、個別財務諸表において用いられた資産のグルーピングの単位が、製品群Aグループとして見直される場合、連結財務諸表では減損損失が計上されないことになります。

したがって、連結財務諸表においては、連結修正として甲社の個別財務諸表に計上された減損損失350が戻し入れられることになります。