減損損失の認識

減損の兆候がある資産または資産グループについての減損損失を認識するかどうかの判定は、資産または資産グループから得られる割引前将来キャッシュ・フローの総額と帳簿価額を比較することによって行い、資産または資産グループから得られる割引前将来キャッシュ・フローの総額が帳簿価額を下回る場合には、減損損失を認識します(固定資産の減損に係る会計基準二 2.(1))。

割引前将来キャッシュ・フローの総額の見積り

減損損失を認識するかどうかを判定するために見積る割引前将来キャッシュ・フローの総額は、以下のように算定します(固定資産の減損に係る会計基準の適用指針第18項)。

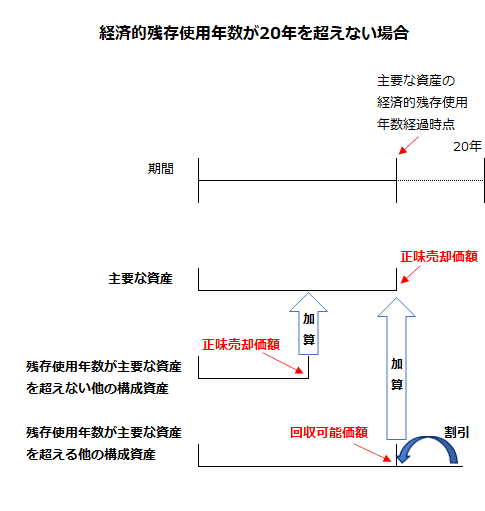

- 資産または資産グループ中の主要な資産の経済的残存使用年数が20年を超えない場合には、当該経済的残存使用年数経過時点における資産または資産グループ中の主要な資産の正味売却価額を、当該経済的残存使用年数までの割引前将来キャッシュ・フローに加算する。

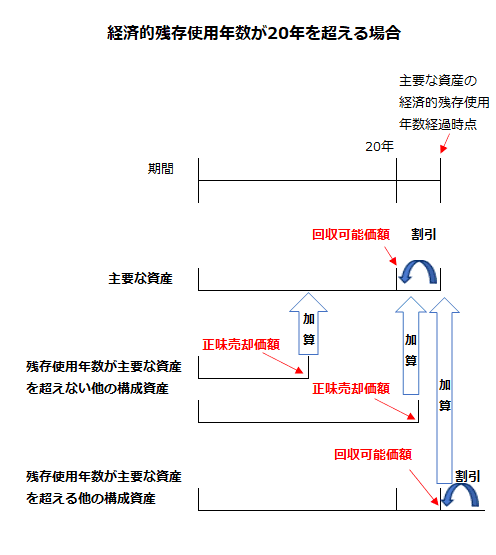

- 資産または資産グループ中の主要な資産の経済的残存使用年数が20年を超える場合には、21年目以降に見込まれる将来キャッシュ・フローに基づいて算定された20年経過時点における回収可能価額を、20年目までの割引前将来キャッシュ・フローに加算する。

- 資産グループ中の主要な資産以外の構成資産の経済的残存使用年数が、主要な資産の経済的残存使用年数を超えない場合には、当該構成資産の経済的残存使用年数経過時点における当該構成資産の正味売却価額を、主要な資産の経済的残存使用年数までの割引前将来キャッシュ・フロー(当該構成資産の経済的残存使用年数が20年を超えるときには 21年目以降に見込まれる将来キャッシュ・フロー)に加算する。

- 資産グループ中の主要な資産以外の構成資産の経済的残存使用年数が、主要な資産の経済的残存使用年数を超える場合には、当該主要な資産の経済的残存使用年数経過時点における当該構成資産の回収可能価額を、「1」のときには主要な資産の経済的残存使用年数経過時点までの割引前将来キャッシュ・フローに加算し、「2」のときには 21年目以降に見込まれる将来キャッシュ・フローに加算する。

割引前将来キャッシュ・フローの総額の見積期間が、資産または資産グループ中の主要な資産の経済的残存使用年数と20年のいずれか短い方とされるのは、以下の理由からです(同適用指針第96項)。

- 少なくとも土地については使用期間が無限になりうることから、その見積期間を制限する必要がある。

- 一般に、長期間にわたる将来キャッシュ・フローの見積りは不確実性が高くなる。

減損損失を認識するかどうかを判定するために見積られる割引前将来キャッシュ・フローは、将来キャッシュ・フローが見積値から乖離するリスクを反映させません(同適用指針第19項)。

また、この際、将来時点における回収可能価額を算定するにあたっては、将来時点における正味売却価額の算定および将来時点における使用価値等の算定の考え方に基づいて行うこととなります(同適用指針第19項また書き)。

経済的残存使用年数が20年を超えない場合

資産グループ中の主要な資産の経済的残存使用年数が20年を超えない場合の当該主要な資産の経済的残存使用年数までの割引前将来キャッシュ・フローに加算する金額を図示すると以下のようになります。

経済的残存使用年数が20年を超える場合

資産または資産グループ中の主要な資産の経済的残存使用年数が20年を超える場合の21年目以降に見込まれる将来キャッシュ・フローに加算する金額を図示すると以下のようになります。

- 主要な資産の経済的残存使用年数が20年を超え、構成資産の経済的残存使用年数が主要な資産の経済的残存使用年数より短い場合の割引前将来キャッシュ・フローの総額の見積り

- 主要な資産の経済的残存使用年数が20年を超え、構成資産の経済的残存使用年数が主要な資産の経済的残存使用年数より長い場合の割引前将来キャッシュ・フローの総額の見積り

将来キャッシュ・フローが外貨建てで見積られる場合

将来キャッシュ・フローが外貨建てで見積られる場合、外貨建ての将来キャッシュ・フローを、減損損失の認識の判定時の為替相場により円換算し、減損損失を認識するかどうかを判定するために見積られる割引前将来キャッシュ・フローに含めます(固定資産の減損に係る会計基準の適用指針第20項)。

経済的残存使用年数

資産または資産グループ中の主要な資産の経済的残存使用年数とは、現在時点から、売却による回収額である正味売却価額と使用による回収額である使用価値が等しくなると考えられる時点までの期間のことです(固定資産の減損に係る会計基準の適用指針第99項)。

資産または資産グループ中の主要な資産の経済的残存使用年数は、当該資産が今後、経済的に使用可能と予測される年数と考えられ、対象となる当該資産の材質・構造・用途等の物理的な要因のほか、使用上の環境、技術の革新、経済事情の変化による陳腐化の危険の程度、その他当該企業の特殊的条件も検討し、見積られることとなります(同適用指針第21項)。

なお、資産または資産グループ中の主要な資産の経済的残存使用年数が、当該資産の減価償却計算に用いられている税法耐用年数等に基づく残存耐用年数と著しい相違がある等の不合理と認められる事情のない限り、当該残存耐用年数を経済的残存使用年数とみなすことができます(同適用指針第21項なお書き)。

資産または資産グループ中の主要な資産の経済的残存使用年数と減価償却計算に用いられている残存耐用年数との乖離が明らかになったときには、これまでの取扱いにしたがって、耐用年数を変更しなければならないと考えられます(同適用指針第100項なお書き)。

主要な資産

資産グループの将来キャッシュ・フロー生成能力にとって最も重要な構成資産である主要な資産は、資産のグルーピングを行う際に決定さ れ、当期に主要な資産とされた資産は、原則として、翌期以降の会計期間においても当該資産グループの主要な資産となります(固定資産の減損に係る会計基準の適用指針第22項)。

主要な資産を決定するにあたっては、以下の要素も含めて総合的に判断します(同適用指針第23項)。

- 企業は、当該資産を必要とせずに資産グループの他の構成資産を取得するかどうか。

- 企業は、当該資産を物理的および経済的に容易に取り替えないかどうか。

なお、共用資産やのれんは、原則として、主要な資産には該当しません(同適用指針第24項)。

共用資産が、主要な資産に該当しないのは、共用資産が、複数の資産または資産グループの将来キャッシュ・フローの生成に寄与する資産であり、資産グループには含まれないからです。また、共用資産の帳簿価額を当該共用資産に関連する資産または資産グループに合理的な基準で配分することができる場合でも、物理的には1つである資産を減損処理の観点から計算上、各資産または資産グループに配分したにすぎないため、主要な資産に該当しないと考えられます(同適用指針第105項)。

のれんも、それ自体では独立したキャッシュ・フローを生まず、また、購入した事業等の超過収益力を示すとしても資産グループの将来キャッシュ・フロー生成能力にどの程度貢献しているか不明確な場合が多いと考えられるので、主要な資産に該当しません(同適用指針第105項)。