減損会計における将来キャッシュ・フローの見積り

減損損失を認識するかどうかの判定および使用価値の算定に際しては、将来キャッシュ・フローを見積る必要があります。

このような将来キャッシュ・フローは、資産または資産グループの時価を算定するためではなく、企業にとって資産または資産グループの帳簿価額が回収可能かどうかを判定するため、あるいは、企業にとって資産または資産グループがどれだけの経済的な価値を有しているかを算定するために見積もられます(固定資産の減損に係る会計基準の設定に関する意見書四 2.(4)①)。

そのため、減損損失を認識するかどうかの判定に際して見積られる将来キャッシュ・フローおよび使用価値の算定において見積られる将来キャッシュ・フローは、企業に固有の事情を反映した合理的で説明可能な仮定および予測に基づいて見積らなければなりません(固定資産の減損に係る会計基準二 4.(1))。

また、将来キャッシュ・フローは、現時点における資産または資産グループの回収可能性を反映すべきであることから(固定資産の減損に係る会計基準の設定に関する意見書四 2.(4)②)、その見積りに際しては、資産または資産グループの現在の使用状況および合理的な使用計画等を考慮して見積られる必要があります(固定資産の減損に係る会計基準二 4.(2))。

このような理由から、計画されていない将来の設備の増強や事業の再編の結果として生ずる将来キャッシュ・フローは、見積りに含めません。将来の用途が定まっていない遊休資産については、現在の状況に基づき将来キャッシュ・フローを見積ります(固定資産の減損に係る会計基準注解(注5))。

将来キャッシュ・フローを見積る期間

資産または資産グループについて、減損損失を認識するかどうかの判定および使用価値の算定に際して、将来キャッシュ・フローを見積る期間は、以下の通りです(固定資産の減損に係る会計基準の適用指針第37項(1)および(2))。

- 減損損失を認識するかどうかの判定は、資産の経済的残存使用年数または資産グループ中の主要な資産の経済的残存使用年数と20 年のいずれか短い方。

- 使用価値の算定は、資産の経済的残存使用年数または資産グループ中の主要な資産の経済的残存使用年数。

また、共用資産とのれんの減損損失を認識するかどうかを判定するために将来キャッシュ・フローを見積る期間は以下の通りです(同適用指針第37項(3)および(4))。

- 共用資産に関して、より大きな単位でグルーピングを行う場合、共用資産の経済的残存使用年数と20年のいずれか短い方。また、その場合に、使用価値の算定のために将来キャッシュ・フ ローを見積る期間は、共用資産の経済的残存使用年数とする。

- のれんに関して、より大きな単位でグルーピングを行う場合、原則として、のれんの残存償却年数と20年のいずれか短い方。また、その場合に、使用価値の算定のために将来キャッシュ・フローを見積る期間は、原則として、のれんの残存償却年数とする。

共用資産が複数ある場合には、共用資産全体の帳簿価額のうち、その帳簿価額が大きな割合を占める共用資産の経済的残存使用年数と20年のいずれか短い方とします。同様にのれんも複数ある場合には、のれん全体の帳簿価額のうち、その帳簿価額が大きな割合を占めるのれんの残存償却年数と20年のいずれか短い方とします。

将来キャッシュ・フローの見積りに含められる範囲

将来キャッシュ・フローは、資産または資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・イン・フローから、継続的使用と使用後の処分のために生ずると見込まれる将来キャッシュ・アウト・フローを控除して見積ります。これらの見積りに含められる範囲は、以下のようにします(固定資産の減損に係る会計基準の適用指針第38項)。

- 将来キャッシュ・フローの見積りに際しては、資産または資産グループの現在の使用状況および合理的な使用計画等を考慮する。このため、計画されていない将来の設備の増強や事業の再編の結果として生ずる将来キャッシュ・フローは、見積りに含めない。

- 資産または資産グループの現在の使用状況および合理的な使用計画等を考慮し、現在の価値を維持するための合理的な設備投資に関連する将来キャッシュ・フローは、見積りに含める。

- 将来の用途が定まっていない遊休資産については、現在の状況に基づき将来キャッシュ・フローを見積る。

- 建設仮勘定については、使用に供されていないが、その将来キャッシュ・フローは、合理的な建設計画や使用計画等を考慮して、完成後に生ずると見込まれる将来キャッシュ・イン・フローから、完成までおよび完成後に生ずると見込まれる将来キャッシュ・アウト・フローを控除して見積る。

なお、「2」に関しては、資産グループ中の主要な資産以外の構成資産の経済的残存使用年数が、主要な資産の経済的残存使用年数を超えない場合でも、現在の価値を維持するための合理的な設備投資により、構成資産が引き続き存在するものと仮定して、将来キャッシュ・フローを見積ります。この場合、当該設備投資に関連する将来キャッシュ・フローには、当該設備投資による将来キャッシュ・アウト・フローや、主要な資産の経済的残存使用年数経過時点において存在すると仮定された構成資産の正味売却価額も含まれます。

将来キャッシュ・フローの見積金額

将来キャッシュ・フローの見積金額は、以下のいずれかの方法で算定します(固定資産の減損に係る会計基準二 4.(3))。

- 生起する可能性の最も高い単一の金額

- 生起しうる複数の将来キャッシュ・フローをそれぞれの確率で加重平均した金額

将来キャッシュ・フローが見積値から乖離するリスクについては、将来キャッシュ・フローの見積りと割引率のいずれかに反映させます。ただし、減損損失を認識するかどうかを判定する際に見積られる割引前将来キャッシュ・フローの算定においては、このリスクを反映させません(固定資産の減損に係る会計基準注解(注6))。

当該リスクは、実務上、割引率に反映させる場合が多く、この場合には、当該リスクを反映させない将来キャッシュ・フローと使用価値の算定に際して用いられる割引率により、使用価値を算定します(固定資産の減損に係る会計基準の適用指針第39項(1))。

当該リスクを将来キャッシュ・フローの見積りに反映させた場合には、貨幣の時間価値だけを反映した無リスクの割引率を用いて使用価値を算定します。なお、この場合には、算定された使用価値と減損損失の認識の判定に用いられた当該リスクを反映させない割引前将来キャッシュ・フローから求められる割引率に相当する率が、使用価値の算定に際して用いられる割引率と大きく相違しないことを確認する必要があります(同適用指針第39項(2))。

将来キャッシュ・フローの見積方法

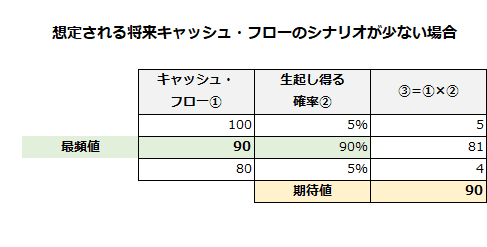

例えば、想定される将来キャッシュ・フローと生起し得る確率が以下の通りだったとします。

- 100(5%)

- 90(90%)

- 80(5%)

この場合、以下の表より、将来キャッシュ・フローの見積金額の最頻値も期待値も90になります。

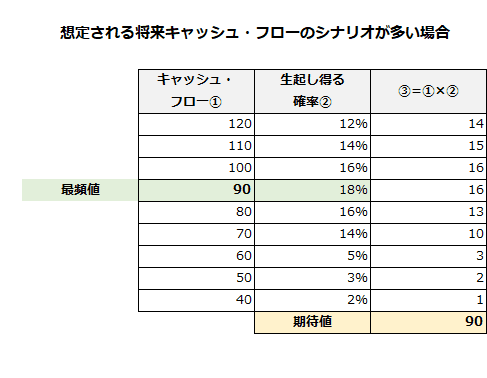

一方、下の例のように想定される将来キャッシュ・フローのシナリオが多い場合も、上の例と同様に最頻値も期待値も90になります。

両シナリオを比較すると、それぞれの見積値の分布は異なっています。そのため、期待値は同じ結果となっていても、将来キャッシュ・フローが見積りと乖離するリスクは異なると考えられます。

通常、期待値をもって将来キャッシュ・フローを見積った場合でも、使用価値を算定するに際しては、当該将来キャッシュ・フローが見積値から乖離するリスクを将来キャッシュ・フローまたは割引率のいずれかに反映させる必要があります。

資産または資産グループに関連して間接的に生ずる支出

資産または資産グループに関連して間接的に生ずる支出は、関連する資産または資産グループに合理的な方法により配分し、当該資産または資産グループの将来キャッシュ・フローの見積りに際し控除します(固定資産の減損に係る会計基準二 4.(4))。

当該支出は、現金基準に基づいて見積る方法のほか、発生基準に基づいて見積る方法によることもできます(固定資産の減損に係る会計基準の適用指針第40項)。ただし、この場合でも、共用資産の減価償却費は間接的に生ずる支出には含まれません。

なお、間接的に生ずる支出を関連する各資産または資産グループに配分するための合理的な方法には、「原価計算基準」の「33 間接費の配賦」や「セグメント情報の開示に関する会計手法」の「Ⅰ 2.(2)直課できない営業費用」に準ずる方法が含まれます(同適用指針第40項なお書き)。

利息と法人税等の取扱い

将来キャッシュ・フローには、利息の支払額ならびに法人税等の支払額および還付額を含めません(固定資産の減損に係る会計基準二 4.(5))。これらは、通常、固定資産の使用または処分から直接的に生ずる項目ではないからです(固定資産の減損に係る会計基準の設定に関する意見書四 2.(4)⑥)。

ただし、固定資産の建設に要する支払利息で稼動前の期間において取得原価に算入されている場合は、完成時まで算入されると考えられる利息の支払額を、将来キャッシュ・アウト・フローの見積りに含めます(固定資産の減損に係る会計基準の適用指針第41項ただし書き)。

また、将来キャッシュ・フローの見積りには、利息の受取額を含めません。ただし、賃貸不動産の預り保証金の運用益相当額のように、固定資産の使用に伴って直接的に生ずると考えられる利息等の受取額は、将来キャッシュ・フローの見積りに含めることができます(同適用指針第42項)。