退職給付会計における複数事業主制度の会計処理と開示

複数事業主制度とは、複数の事業主(企業)が共同して1つの企業年金制度を設立している場合をいいます。我が国では、連合設立型厚生年金基金、総合設立型厚生年金基金などが該当します。

会計処理

「退職給付に関する会計基準 第33項」では、複数事業主制度の会計処理について、以下の2つの方法を規定しています。

- 合理的な基準により自社の負担に属する年金資産等の計算をした上で、確定給付制度の会計処理と開示を行う。

- 自社の拠出に対応する年金資産の額を合理的に計算することができないときには、確定拠出制度に準じた会計処理及び開示を行う。

自社の負担に属する年金資産等の計算に用いる合理的な基準

上記「1」の自社の負担に属する年金資産等の計算を行う時の合理的な基準について、「退職給付に関する会計基準の適用指針 第63項」では、以下の額についての制度全体に占める事業主に係る比率を用いることができるとしています。

- 退職給付債務

- 年金財政計算における数理債務の額から、年金財政計算における未償却過去勤務債務を控除した額

- 年金財政計算における数理債務の額

- 掛金累計額

- 年金財政計算における資産分割の額

合理的な計算ができない場合

「退職給付に関する会計基準の適用指針 第64項」では、自社の拠出に対応する年金資産の額の合理的な計算ができない場合とは、複数事業主制度において、事業主ごとに未償却過去勤務債務に係る掛金率や掛金負担割合等の定めがなく、掛金が一律に決められている場合をいうものとしています。

ただし、上記のような場合でも、親会社等の特定の事業主に属する従業員に係る給付等が制度全体の中で著しく大きな割合を占めているときは、「自社の拠出に対応する年金資産の額の合理的な計算ができない場合」にあたりません。

注記

複数事業主制度を採用している場合、財務諸表の退職給付に係る注記には、「採用している退職給付制度の概要」を記載します。

「自社の負担に属する年金資産の額を合理的に計算できる」場合は、確定給付制度と同じ注記をします。

確定拠出制度と同様の会計処理をしている場合の注記例

複数事業主制度で、確定拠出制度と同様の会計処理をしている場合には、財務諸表に以下のように注記します。

確定拠出制度

確定拠出制度(確定拠出制度と同様に会計処理する、複数事業主制度の厚生年金基金制度を含む。)への要拠出額は、xxx百万円であった。

要拠出額を退職給付費用として処理している複数事業主制度に関する事項

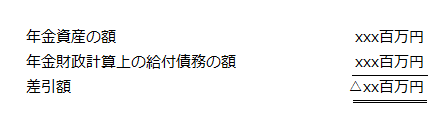

- 制度全体の積立状況に関する事項(xx年x月xx日現在)

- 制度全体に占める当社グループの掛金拠出割合[又は加入人数割合あるいは給与総額割合](自xx年x月xx日 至xx年x月xx日[又はxx年x月xx日現在])

- 補足説明

将来の負担額の見込みに関する補足説明や財務諸表上の影響を示すため損益計算書(又は損益及び包括利益計算書)上の費用処理額を記載します。