確定給付企業年金制度(平成24年改正基準の個別財務諸表における当面の取扱い)の会計処理

ここでは、平成24年改正「退職給付に関する会計基準」の「個別財務諸表における当面の取扱い」の確定給付退職年金制度の会計処理を具体的な数値を用いて解説します。なお、計算の前提は以下の通りです。

- B社は従業員拠出制の確定給付企業年金制度を採用している。

- 数理計算上の差異は発生年度の翌期から定額法(5年)で費用処理する。

- 過去勤務費用は発生年度別に10年間にわたり定額法で費用処理する。

- 税効果については、その他の包括利益(退職給付に係る調整額)に関連するものだけを示す。法定実効税率は40%、繰延税金資産の回収可能性は常にあるものとする。

- ワークシート上で用いる記号は次の通りである。

S=勤務費用、I=利息費用、R=期待運用収益

PSC=過去勤務費用の発生額、AGL=数理計算上の差異の発生額

A=過去勤務費用及び数理計算上の差異の費用処理額

P=年金または退職金支払額、C=事業主による掛金拠出部分

EC=従業員による掛金拠出部分

x1年度の会計処理

B社のx1年度の確定給付企業年金制度に関する内容は以下の通りです。

- 期首時点(x1年4月1日)の退職給付債務は2,000、年金資産は1,200。

- 当期の勤務費用は100、利息費用は80(割引率は4.0%)であった。

- 当期の期待運用収益は60(長期期待運用収益率5.0%)と計算された。

- 当期の年金給付支払額は50、掛金拠出額は90であった。

- 掛金拠出額のうち18は従業員からの拠出である。

- 期末(x2年3月31日)の退職給付債務は2,130と計算され、年金資産の時価は1,400であった。

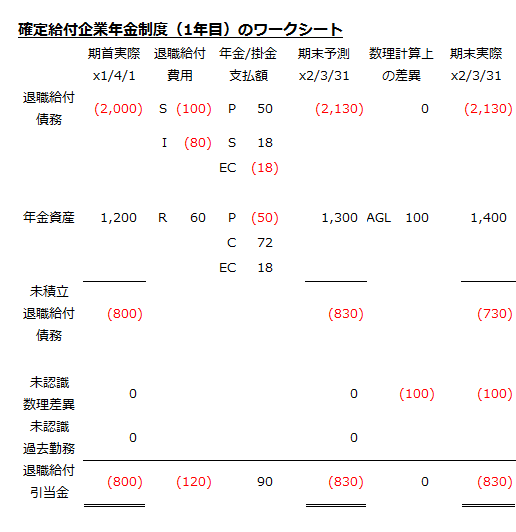

x1年度のB社の確定給付企業年金制度に関するワークシートを作成すると以下のようになります。

- 「退職給付費用」の「S」には、勤務費用100が入ります。

- 「退職給付費用」の「I」には、期首退職給付債務に割引率を乗じた利息費用80が入ります。

利息費用=2,000×4.0% - 「退職給付費用」の「R」には、期首年金資産に長期期待運用収益率を乗じた期待運用収益60が入ります。

期待運用収益=1,200×5.0% - 「年金/掛金支払額」の「P」には、当期の年金給付支払額50が入ります。退職給付債務と年金資産は、年金給付支払額50だけ減少します。

- 「年金/掛金支払額」の「C」には、掛金拠出額90のうち従業員負担分18を差引いた事業主負担分72が入ります。

事業主の掛金拠出部分=90-18=72 - 「年金/掛金支払額」の「EC」には、掛金拠出額のうち従業員負担分の18が入ります。また、同額だけB社の退職給付債務が減少するので、「S」にも18が入ります。

- 退職給付債務の「期末予測」には、期首退職給付債務に「退職給付費用」と「年金/掛金支払額」を加減算した金額2,130が入ります。また、年金資産の「期末予測」には、期首年金資産に「退職給付費用」と「年金/掛金支払額」を加減算した金額1,300が入ります。

- 退職給付債務の「期末実際」には、期末に計算された退職給付債務2,130が入ります。また、年金資産の「期末実際」には、期末の年金資産の時価1,400が入ります。

- 「数理計算上の差異」の「AGL」には、年金資産の期末予測と期末実際との差として計算された100が入ります。

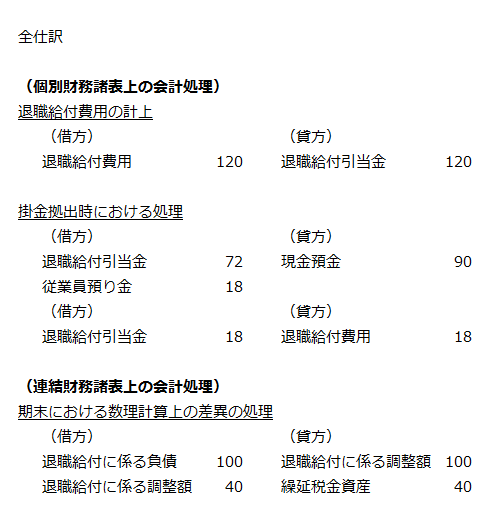

x1年度の仕訳

B社のx1年度の退職給付に関する全仕訳を示すと以下のようになります。

連結財務諸表上の会計処理の仕訳をすることで、確定給付企業年金制度の1年目の会計処理と同じ結果となります。