退職一時金制度の一部を企業年金制度に移行している場合の簡便法の計算

ここでは、退職一時金制度の一部を企業年金制度に移行している場合の簡便法の計算を例を用いて解説します。

計算例

計算の前提

- H社は退職一時金制度の一部を企業年金に移行している。

- 昇給率は3.0%で不変とする。

- 割引率は4.0%で不変とする。

- 平均残存勤務期間は10年で不変とする。

- 直近1年前の年金受給者に係る年金財政計算上の数理債務は1,500であった。

- 期首(x1年4月1日)時点の在籍者の自己都合要支給額は1,500であった。なお、当該金額には年金制度に移行している部分に対応する要支給額を含んでいる。

- 期首時点の年金資産の時価は500であった。

- 当期(x1年4月1日~x2年3月31日)の掛金拠出額は70であった。

- 当期の年金制度からの給付金は40であった。

- 当期の企業からの退職金支給額は80であった。

- 直近の年金受給者に係る年金財政計算上の数理債務は2,000であった。

- 期末(x2年3月31日)の年金資産の時価は530であった。

- 期末時点の自己都合要支給額は2,000であった。なお、当該金額には年金制度に移行している部分に対応する要支給額を含んでいる。

- 平均残存勤務期間10年、昇給率3.0%の昇給率係数は1.34392である。

- 平均残存勤務期間10年、割引率4.0%の割引率係数は0.67556である。

- H社は、従業員数が300人未満の小規模な企業であるため退職給付に係る負債の計算に簡便法を適用している。なお、在籍する従業員については企業年金制度に移行した部分も含めた退職給付制度全体としての自己都合要支給額に昇給率係数及び割引率係数を乗じたものを退職給付債務とする。また、年金受給者については年金財政計算上の数理債務の額をもって退職給付債務とする。

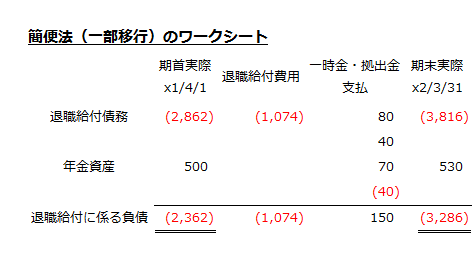

簡便法(一部を企業年金に移行)のワークシート

以上の計算の前提を基に作成したH社の退職一時金制度の一部を企業年金制度に移行している場合の簡便法のワークシートは以下のようになります。

- 期首の退職給付債務は、直近1年前の年金財政計算上の数理債務1,500と自己都合要支給額1,500に昇給率係数と割引率係数を乗じた額の合計となります。

期首退職給付債務=1,500+(1,500×1.34392×0.67556)=2,862 - 期首の年金資産は500です。

- 期首の退職給付に係る負債は、期首退職給付債務から期首年金資産を差し引いた金額2,362となります。

期首の退職給付に係る負債=2,862-500=2,362 - 期末の退職給付債務は、直近の年金財政計算上の数理債務2,000と自己都合要支給額2,000に昇給率係数と割引率係数を乗じた額の合計となります。

期末退職給付債務=2,000+(2,000×1.34392×0.67556)=3,816 - 期末の年金資産は530となります。

- 期末の退職給付に係る負債は、期末の退職給付債務から期末の年金資産を差し引いた金額となります。

期末の退職給付に係る負債=3,816-530=3,286 - 当期の退職給付債務の退職給付費用は、期末の退職給付債務を期首の退職給付債務から「一時金・拠出金支払」を控除した額を差し引いた金額となります

退職給付費用=3,816-(2,862-80-40)=1,074