厚生年金基金の代行返上(過去分返上認可を受けた年度)の会計処理

ここでは、厚生年金基金制度の過去分返上認可を受けた年度の代行返上の会計処理を具体的な数値を用いて解説します。

具体例

ワークシート作成に当たっての前提は以下の通りです。

- 数理計算上の差異は発生年度の翌期から定率法(10年、償却率0.206)で費用処理する。

- 過去勤務費用は発生年度別に10年間にわたり定額法で費用処理する。

- 税効果については考慮しない。

- ワークシート上で用いる記号は次の通りである。

S=勤務費用、I=利息費用、R=期待運用収益

PSC=過去勤務費用の発生額、AGL=数理計算上の差異の発生額

A=過去勤務費用及び数理計算上の差異の費用処理額

P=年金または退職金支払額、C=事業主による掛金拠出部分

EC=従業員による掛金拠出部分

x3年度の会計処理

x3年度の退職給付に関する内容は以下の通りです。

- ワークシートの期首の金額はx2年度末のものである。

- 過去分返上認可の日(x4/2/1)における返還相当額(責任準備金)は620であった。

- 返上認可の日の直前の加算部分に係る退職給付債務は860、代行部分に係る退職給付債務は850、年金資産の時価は1,270であった。

- 年間の勤務費用は130、割引率は4.0%である。

- 長期期待運用収益率は5.0%

- 年金掛金は40であった。

- 年金給付額は30であった。

- 期末(x4年3月31日)の加算部分に係る退職給付債務は900、返還相当額(責任準備金)は620、年金資産の時価は1,280であった。

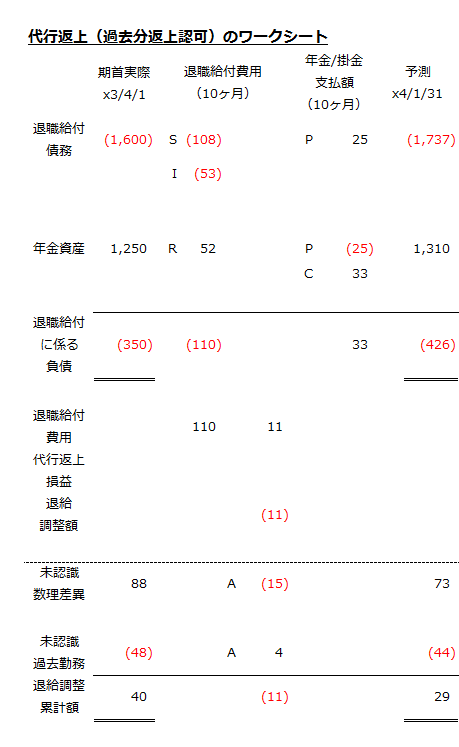

x3年4月1日からx4年1月31日までのワークシートを作成すると以下のようになります。

- 退職給付費用(10ヶ月)の「S」には、年間勤務費用130の10ヶ月分の108が入ります。

S=130/12ヶ月×10ヶ月=108 - 退職給付費用(10ヶ月)の「I」には、期首退職給付債務に割引率を乗じた利息費用の10ヶ月分が入ります。

I=1,600×4.0%/12ヶ月×10ヶ月=53 - 退職給付費用(10ヶ月)の「R」には、期首年金資産に長期期待運用収益率を乗じた期待運用収益の10ヶ月分が入ります。

R=1,250×5.0%/12ヶ月×10ヶ月=52 - 退職給付費用(10ヶ月)の未認識数理計算上の差異の「A」には、数理計算上の差異の費用処理額10ヶ月分が入ります。

A=88×0.206/12ヶ月×10ヶ月=15 - 退職給付費用(10ヶ月)の未認識数過去勤務費用の「A」には、過去勤務費用の費用処理額10ヶ月分が入ります。

A=50/10年/12ヶ月×10ヶ月=4 - 年金/掛金支払額(10ヶ月)の「P」には、年間の年金給付額30のうち10ヶ月分の25が入ります。

P=30/12ヶ月×10ヶ月=25 - 年金/掛金支払額(10ヶ月)の「C」には、年間の年金掛金40のうち10ヶ月分33が入ります。

C=40/12ヶ月×10ヶ月=33

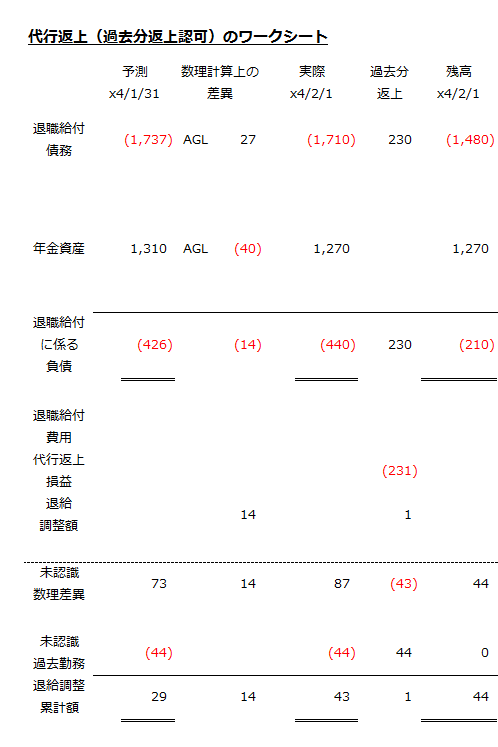

過去分返上の認可の日(x4年2月1日)までのワークシートを作成すると以下のようになります。

- 退職給付債務の数理計算上の差異「AGL」は、x4年1月31日の予測から過去分返上認可の日の加算部分と代行部分の退職給付債務の合計を差し引いた金額27となります。

退職給付債務のAGL=1,737-(860+810)=27 - 年金資産の数理計算上の差異「AGL」は、x4年1月31日の予測から過去分返上認可の日の年金資産の時価を差し引いた金額40となります。

年金資産のAGL=1,310-1,270=40 - 過去分返上認可の日の直前の代行部分に係る退職給付債務850を返還相当額(責任準備金)620まで修正した時の差額230は代行返上損益に計上します。

- 過去分返上の未認識数理計算上の差異43は、過去分返上認可の日における代行部分に対応する未認識数理計算上の差異で、代行返上損益に計上します。

数理差異の代行返上=87/1,710×850=43 - 未認識過去勤務費用は、すべて代行部分に対応するものなので、44全額を代行返上損益に計上します。

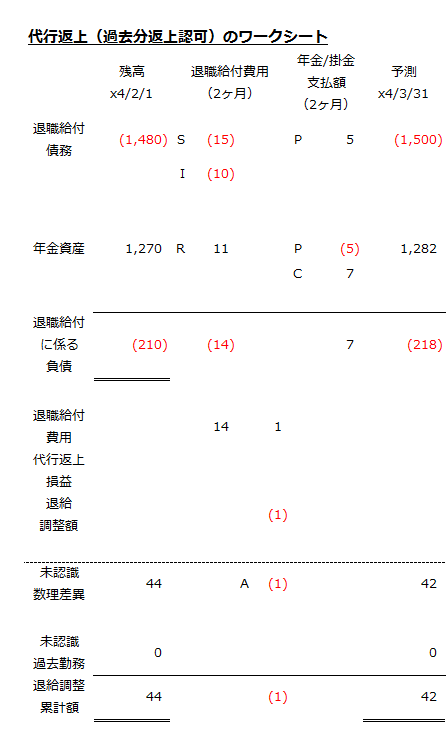

過去分返上認可の日から期末予測までのワークシートを作成すると以下のようになります。

- 退職給付費用(2ヶ月)の勤務費用「S」には、代行返上がなければ、年間勤務費用130の2ヶ月分である22が入るところですが、代行部分の過去分が返上されたため減少します。ワークシートでは便宜上、勤務費用は15としています。

- 退職給付費用(5ヶ月)の利息費用「I」には、x4年2月1日の退職給付債務に割引率を乗じた金額の2ヶ月分10が入ります。

I=1,480×4.0%/12ヶ月×2ヶ月=10 - 退職給付費用(2ヶ月)の期待運用収益「R」には、x4年2月1日の年金資産に長期期待運用収益率を乗じた金額の2ヶ月分11が入ります。

R=1,270×5.0%/12ヶ月×2ヶ月=11 - 退職給付費用(2ヶ月)の数理計算上の差異の費用処理額「A」には、x4年2月1日の未認識数理計算上の差異に償却率を乗じた金額の2ヶ月分が入ります。

数理計算上の差異の費用処理額「A」=44×0.206/12ヶ月×2ヶ月=1 - 年金/掛金支払額(2ヶ月)の「P」には、年間の年金給付額30の2ヶ月分が入ります。

P=30/12ヶ月×2ヶ月=5 - 年金/掛金支払額(2ヶ月)の「C」には、年間の年金掛金40の2ヶ月分が入ります。

C=40/12ヶ月×2ヶ月=7

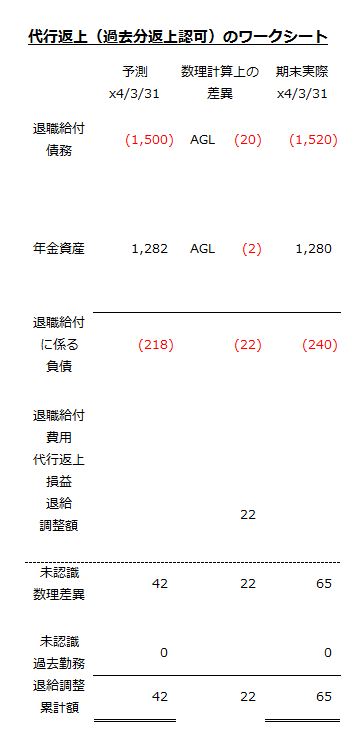

期末実際までのワークシートを作成すると以下のようになります。

- 退職給付債務の数理計算上の差異「AGL」は、期末実際と期末予測との差として計算された20となります。

退職給付債務の数理計算上の差異=1,520-1,500=20 - 年金資産の数理計算上の差異「AGL」は、期末予測と期末実際との差として計算された2となります。

年金資産の数理計算上の差異=1,282-1,280=2

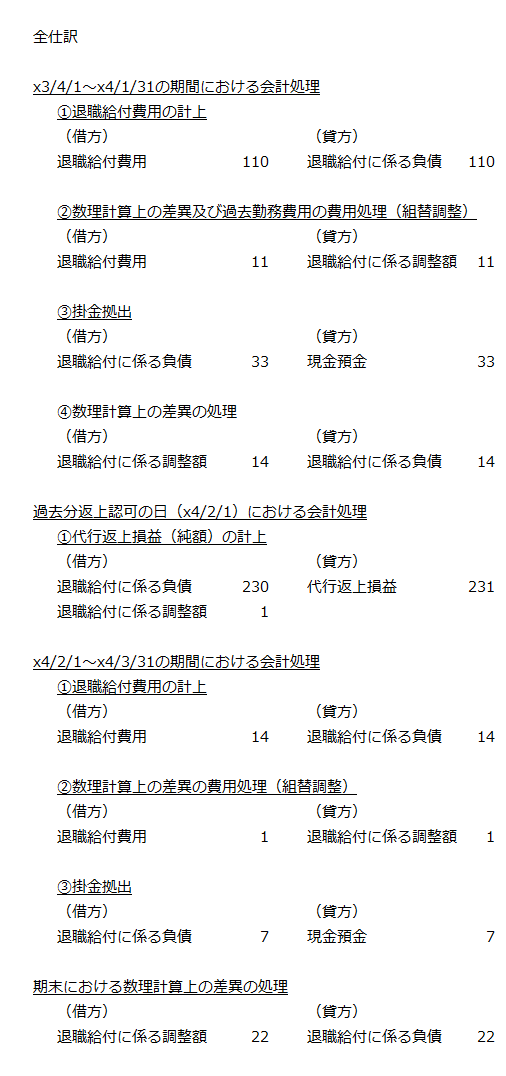

上記の厚生年金基金の過去分返上認可を受けた年度の会計処理の全仕訳を示すと以下のようになります。