確定給付制度における年金資産の計算

「退職給付に関する会計基準 第7項」では、年金資産について以下のように規定しています。

「年金資産」とは、特定の退職給付制度のために、その制度について企業と従業員との契約(退職金規定等)等に基づき積み立てられた、次のすべてを満たす特定の資産をいう。

(1)退職給付以外に使用できないこと

(2)事業主及び事業主の債権者から法的に分離されていること

(3)積立超過分を除き、事業主への返還、事業主からの解約・目的外の払出し等が禁止されていること

(4)資産を事業主の資産と交換できないこと

年金資産の範囲

年金資産は、特定の退職給付制度のために、その制度について企業と従業員との契約(退職金規定等)等に基づき積み立てられたものです。ある資産が年金資産として扱われるためには、「退職給付に関する会計基準 第7項」の要件を満たす必要があります。

厚生年金基金制度や確定給付企業年金制度において保有する資産は、当然、年金資産に該当します。しかし、各年金制度における業務経理に係る資産は、退職給付に充当できる適格な資産とは言えないので、これらは年金資産の範囲には含まれません。

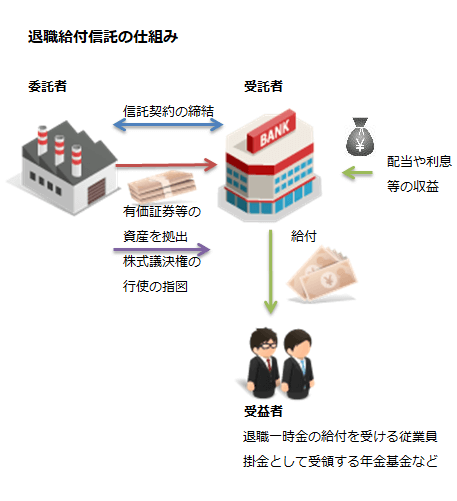

退職給付信託

事業主が、退職一時金や退職年金の給付目的で金融機関に資産を積み立てることがあります。これを退職給付信託といいます。

典型的な信託契約の例は、事業主である企業が有価証券等を現物の形のままで信託銀行に信託し、従業員に支給する退職一時金や企業年金に拠出する掛金とします。もしも、将来、事業主がこれらを払えなくなった場合には、信託財産を換金して支払いが行われます。

信託財産は、「退職給付に関する会計基準の適用指針 第18項」で列挙されている以下の要件をすべて満たした場合には、年金資産に該当します。

- 当該信託が退職給付に充てられるものであることが退職金規定等により確認できること

- 当該信託は信託財産を退職給付に充てることに限定した他益信託であること

- 当該信託は事業主から法的に分離されており、信託財産の事業主への返還及び事業主による受益者に対する詐害的な行為が禁止されていること

- 信託財産の管理・運用・処分については、受託者が信託契約に基づいて行うこと

なお、退職給付信託は、退職一時金制度及び企業年金制度における退職給付債務の積立不足額を積み立てるために設定するものなので、資産拠出時に退職給付信託財産及びその他の年金資産の時価の合計額が、対応する退職給付債務を超える場合には、当該退職給付信託財産は、退職給付会計上の年金資産とは認められません。

また、信託財産を会計上の年金資産とするには、事業主から当該資産が時価で拠出されたと同様の会計処理を行わなければなりません。そのため、資産拠出時には、退職給付信託設定損益が認識されます。

年金資産の評価

年金資産の額は、期末における時価(公正な評価額)により計算します。

「退職給付に関する会計基準の適用指針 第20項」では、時価について以下のように記述されています。

時価とは、公正な評価額をいい、資産取引に関して十分な知識と情報を有する売り手と買い手が自発的に相対取引するときの価格によって資産を評価した額をいう。

期待運用収益の計算

年金資産は、退職給付に充てるために運用されます。そのため、毎期、年金資産からどれだけの運用収益が得られるかを計算する必要があります。

年金資産の運用収益の計算には、原則として長期期待運用収益率を用います。

「退職給付に関する会計基準の適用指針 第25項」では、「長期期待運用収益率は、年金資産が退職給付の支払に充てられるまでの時期、保有している年金資産のポートフォリオ、過去の運用実績、運用方針及び市場の動向等を考慮して設定する」と記述されています。

期待運用収益は、期首の年金資産の額に長期期待運用収益率を乗じて計算します。ただし、期中に年金資産の重要な変動があった場合には、これを反映させなければなりません。

例えば、期首の年金資産残高が5,000千円、長期期待運用収益率が6.00%と設定されていた場合、当期の期待運用収益は300千円となります。

期待運用収益=5,000千円×6.00%=300千円

貸借対照表上の年金資産の表示

年金資産は、退職給付に充てるために積み立てているものなので、これを企業が保有する他の収益獲得のための資産と同様に扱うのは、財務諸表利用者に誤解を与える危険があるので好ましくありません。

したがって、年金資産の額は、退職給付債務から控除して貸借対照表に計上することになります。

ただし、年金資産の額が退職給付債務の額を上回る場合には、貸借対照表の資産の部に計上されます。