確定給付制度の会計処理

「退職給付に関する会計基準の適用指針 第4項」では、確定給付制度の退職給付債務の計算には、以下の計算が含まれることが記述されています。

- 退職により見込まれる退職給付の総額(退職給付見込額)の見積り

- 退職給付見込額のうち期末までに発生していると認められる額の計算

- 退職給付債務の計算

1.退職給付見込額の見積り

「退職給付に関する会計基準注解(注3)」では、退職給付債務は、原則として個々の従業員ごとに計算することが規定されています。

ただし、個々の従業員ごとに計算した場合と退職給付額に重要な差異がないと想定される場合には、従業員の年齢、勤続年数、残存勤務期間、職系等によりグルーピングした合理的な計算方法を用いることもできます。

また、退職給付債務の計算に用いるデータは、貸借対照表日現在のものですが、「退職給付に関する会計基準の適用指針 第6項」では、貸借対照表日前の一定の日を基準日として算定した退職給付債務等を適切に調整する方法も認められています。

退職給付見込額の計算

退職給付見込額の見積りには、様々なデータが必要になります。

例えば、退職給付が給与に比例して定められている場合には予想昇給率を見積もる必要があります。また、全ての従業員が定年まで働くわけではありません。途中で、従業員都合や会社都合で退職する場合もありますし、不慮の事故で死亡する場合もあります。そういった退職事由の発生確率も加味して、退職給付見込額の計算を行う必要があります。

以下に簡単な計算例を示します。

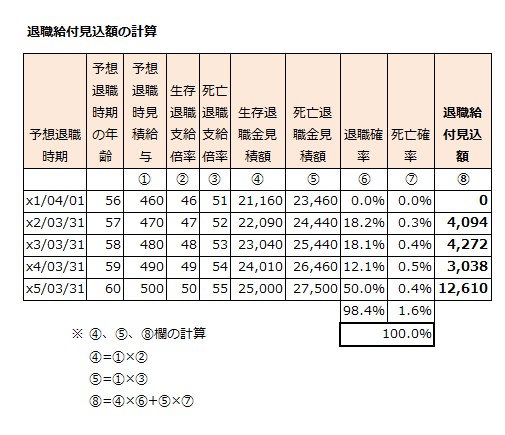

勤続30年、年齢56歳の山田一郎さんの退職一時金制度でのx1年4月1日(期首)時点の退職給付見込額の計算は下記表の通りです。

- 退職一時金の算定方法

退職時の給与×支給倍率

支給倍率は生存退職と死亡退職で異なります。上記表の退職確率は生存退職する確率であり、死亡確率は死亡退職する確率を表しています。 - 上記表は退職給付見込額の見積りまでを行ったものであり、期首時点の退職給付債務とは異なります。

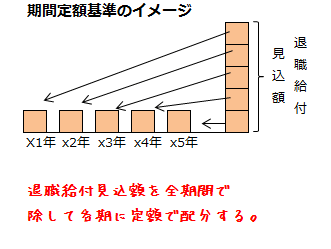

2.退職給付見込額の期間帰属

退職給付見込額を見積もった後は、見積り時点までに発生していると認められる額を計算する必要があります。すなわち、退職給付見込額の期間帰属です。

「退職給付に関する会計基準 第19項」では、期間定額基準と給付算定式基準のいずれかを選択適用しなければならないと規定されています。

期間定額基準

期間定額基準とは、退職給付見込額について全勤務期間で除した額を各期の発生額とする方法です。

給付算定式基準

給付算定式基準とは、退職給付制度の給付算定式に従って各勤務期間に帰属させた給付に基づき見積もった額を、退職給付見込額の各期の発生額とする方法です。

例えば、以下のような退職一時金の支給を行う会社があったとします。

- 勤続5年未満で退職した場合は支給額はゼロ

- 勤続5年以上20年未満で退職した場合は200千円を支給

- 勤続20年以上の場合は500千円を支給

この場合、最初の5年間は、各年に40千円(200千円/5年)を帰属させ、5年目以降の15年間で20千円((500千円-200千円)/15年)を帰属させます。なお、入社から5年経過せずに退職すると予想される従業員には、給付を帰属させません。

給付算定式基準を採用した場合、従業員の勤続年数の後半に多くの退職給付見込額を期間帰属させることがあります。このように給付算定式に従う給付が著しく後加重であるときには、当該後加重である部分の給付については、均等に期間帰属させなければなりません。

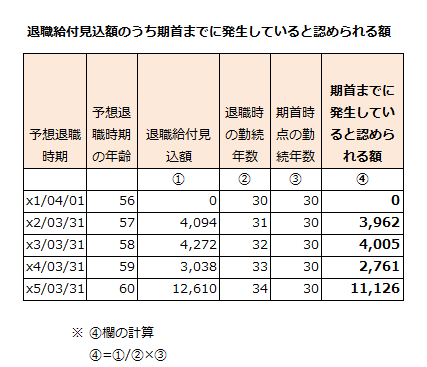

退職給付見込額の期間帰属の計算

退職給付見込額の計算で用いた山田一郎さんの例をもとにして、退職給付見込額の期間帰属の計算を行うと以下の表のようになります。なお、期間帰属の方法には、期間定額基準を採用しています。

- 予想退職時期の年齢ごとに退職給付見込額を退職時の勤続年数で除して、期首時点の勤続年数を乗じます。

- 「1」で計算した金額が、山田一郎さんの予想退職時期の年齢ごとに計算された退職給付見込額のうち期首(x1年4月1日)までに発生していると認められる額です。

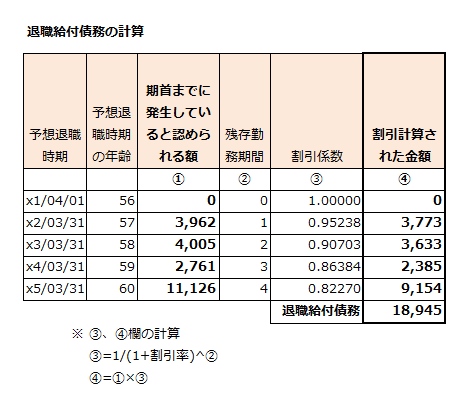

3.退職給付債務の計算

退職給付債務は、退職給付見込額のうち期末までに発生していると認められる額を割り引いて計算します。

退職給付は、一時金にしろ年金にしろ、従業員が退職した後に支給されます。退職金の支給時点では、勤続年数に渡って利息が上乗せされていると考えられるため、退職給付債務の計算時には、将来支給される退職金に含まれる利息を取り除く必要があります。このように将来の金額から利息部分を除外し、現在の価値に計算し直すことを現在価値に割引くといいます。

退職給付見込額を現在価値に割引くために使用する割引率は、安全性の高い債券の利回り(リスクフリーレート)を基礎として決定します。「退職給付に関する会計基準注解(注6)」では、割引率の基礎とする安全性の高い債券の利回りとは、期末における国債、政府機関債及び優良社債の利回りをいうとされています。

計算例

山田一郎さんのデータをもとに期首(x1年4月1日)時点の退職給付債務を計算すると以下の表のようになります。なお、割引係数の欄は割引率を5%として計算したものです。

- 予想退職時期の年齢ごとに期首までに発生していると認められる額に割引係数を乗じて、割引計算された金額を算定します。

- 残存勤務期間1年目と2年目の割引係数は以下のように計算します。

1年目の割引係数=1/(1+0.05)=0.9523809…

2年目の割引係数=1/(1+0.05)(1+0.05)=0.9070294…

同様に3年目以降も計算します。 - 各予想退職時期の年齢の割引計算された金額を合計したものが、期首(x1年4月1日)時点の山田一郎さんの退職給付債務になります。

今回の計算例では、期首時点で退職給付債務を計算していますが、決算においては、期末にも退職給付債務を計算する必要があります。