年金資産の返還に伴う会計処理

年金資産は、退職給付のために積み立てられた資産であるため、事業主やその債権者から法的に独立していなければなりません。

しかし、年金資産に余剰が生じ、将来の予測できる一定期間においても積立超過の状態が継続し、当該積立超過分について退職給付に使用される見込みがないことを合理的に予測できる場合には、年金資産の一部返還が行われることがあります。

ただし、年金資産の返還にあたっては、返還される予定の資産及び返還されなかった資産とも、以下に示す「退職給付に関する会計基準 第7項」の年金資産としての4つの要件を満たす必要があります。

(1)退職給付以外に使用できないこと

(2)事業主及び事業主の債権者から法的に分離されていること

(3)積立超過分を除き、事業主への返還、事業主からの解約・目的外の払出し等が禁止されていること

(4)資産を事業主の資産と交換できないこと

会計処理の流れ

「退職給付に関する会計基準の適用指針 第45項」に規定されている年金資産が事業主に変換された場合の会計処理の流れは以下のようになります。

- 年金資産の返還額を事業主の資産の増加と退職給付に係る資産の減少(又は退職給付に係る負債の増加)として処理する。

- 年金資産に占める返還額の割合が重要な場合には、返還時点における年金資産に係る未認識数理計算上の差異のうち、当該返還額に対応する金額については、重要性が乏しい場合を除き、返還時に損益として認識する。

- 返還された年金資産に個別に対応する未認識数理計算上の差異が明らかな場合は、当該対応額を損益に計上する。返還された年金資産に個別に対応する未認識数理計算上の差異を特定するのが困難な場合は、返還時の年金資産の比率等により合理的に按分した金額を損益に計上する。

会計処理の具体例

ここでは、年金資産が返還された場合の会計処理を具体的な数値を用いて解説します。なお、計算の前提は以下の通りです。

- C社は従業員非拠出制の確定給付企業年金制度を採用している。

- 数理計算上の差異は発生年度の翌期から定率法(10年、償却率0.206)で費用処理する。

- 過去勤務費用は発生年度別に10年間にわたり定額法で費用処理する。

- 税効果については、その他の包括利益(退職給付に係る調整額)に関連するものだけを示す。法定実効税率は40%、繰延税金資産の回収可能性は常にあるものとする。

- ワークシート上で用いる記号は次の通りである。

S=勤務費用、I=利息費用、R=期待運用収益

PSC=過去勤務費用の発生額、AGL=数理計算上の差異の発生額

A=過去勤務費用及び数理計算上の差異の費用処理額

P=年金または退職金支払額、C=掛金拠出額

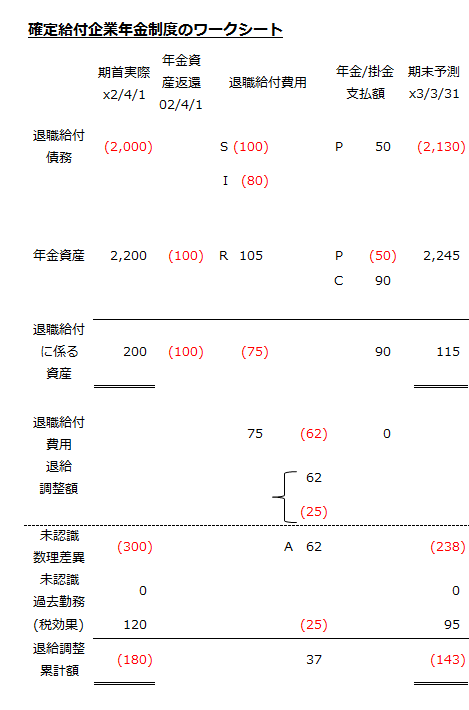

C社のx2年度の確定給付企業年金制度に関する内容は以下の通りです。

- 期首時点(x2年4月1日)の退職給付債務は2,000、年金資産は2,200、未認識数理計算上の差異は300。

- x2年4月1日に年金財政計算における剰余金100が現金で返還された。当該返還額に重要性が認められないと判断されたため、返還された年金資産に対応する数理計算上の差異の損益処理は行わない。

- 当期の勤務費用は100、利息費用は80(割引率は4.0%)であった。

- 当期の期待運用収益は105(長期期待収益率5.0%)と計算された。

- 当期の年金給付支払額は50、掛金拠出額は90であった。

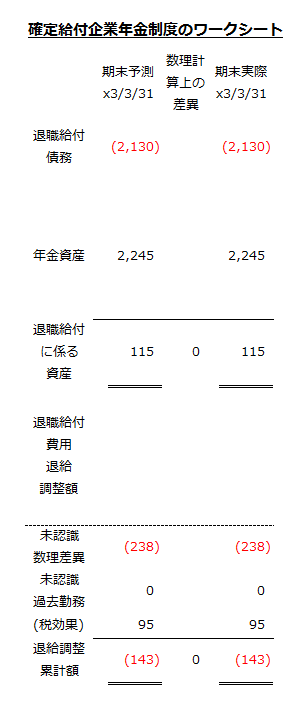

- 期末(x3年3月31日)の退職給付債務は2,130と計算され、年金資産の時価は2,245であった。

C社の確定給付企業年金制度に関するワークシートを期末の予測まで作成すると以下のようになります。

- 「年金資産返還」の年金資産の欄には返還額100が入ります。なお、返還額に重要性がないため、未認識数理計算上の差異については、年金資産の返還額に対応する部分を費用処理しない。

- 「退職給付費用」の「S」には、勤務費用100が入ります。

- 「退職給付費用」の「I」には、期首退職給付債務に割引率を乗じた利息費用80が入ります。

利息費用=2,000×4.0% - 「退職給付費用」の「R」には、期首年金資産から年金資産の返還額を差引いた金額に長期期待運用収益率を乗じた期待運用収益105が入ります。

期待運用収益=(2,200-100)×5.0% - 「退職給付費用」の数理計算上の差異の費用処理額「A」は、未認識数理計算上の差異の期首残高に償却率0.206を乗じた62となります。

数理計算上の差異の費用処理額=300×0.206=62 - 「年金/掛金支払額」の「P」には、当期の年金給付支払額50が入ります。退職給付債務と年金資産は、年金給付支払額50だけ減少します。

- 「年金/掛金支払額」の「C」には、掛金拠出額90が入ります。

- 退職給付債務の「期末予測」には、期首退職給付債務に「退職給付費用」と「年金/掛金支払額」を加減算した金額2,130が入ります。また、年金資産の「期末予測」には、期首年金資産に「年金資産返還」と「退職給付費用」と「年金/掛金支払額」を加減算した金額2,245が入ります。

「期末予測」から「期末実際」までのワークシートは以下のようになります。 特に重要な点はないので、解説は省略します。

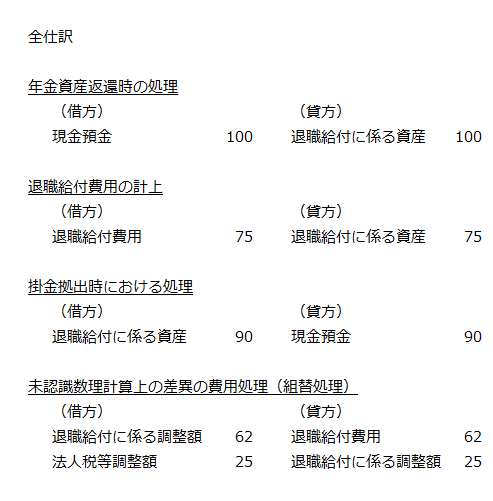

全仕訳

年金資産の返還に関する全仕訳を示すと以下のようになります。