単独で分割型の会社分割が行われた場合の会計処理

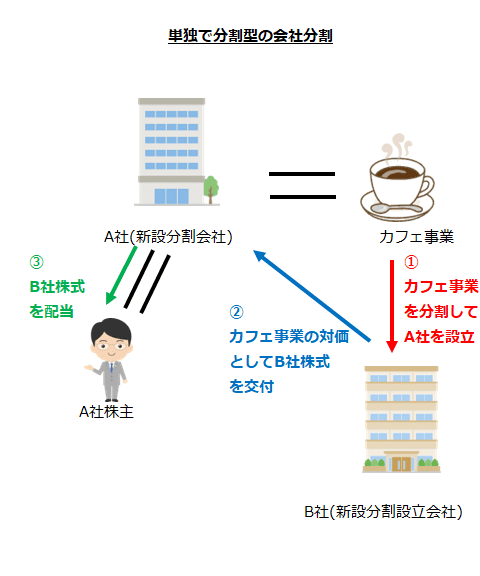

例えば、カフェ事業を営むA社が、当該カフェ事業を分割して新たにB社を設立するとともに取得したB社株式をA社株主に現物配当したとします(分割型の会社分割)。

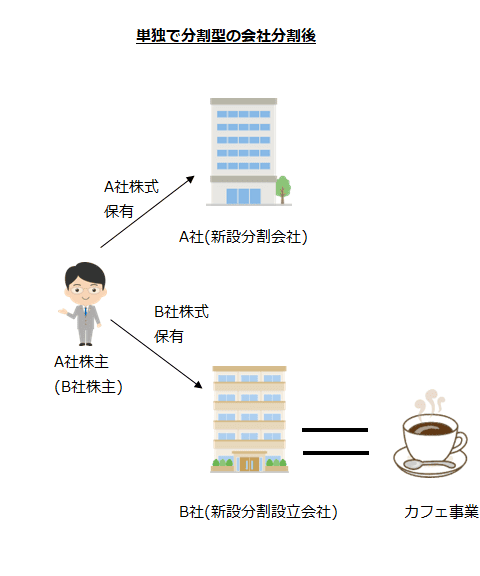

分割型の会社分割後、A社(新設分割会社)の株主は、B社(新設分割設立会社)の株主にもなります。

新設分割会社の個別財務諸表上の会計処理

単独で分割型の会社分割が行われた場合の新設分割会社の会計処理は、分割型の会社分割により親会社が子会社に事業を移転する場合の親会社(吸収分割会社)の会計処理に準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第263項および第233項)。

新設分割設立会社の個別財務諸表上の会計処理

単独で分割型の会社分割が行われた場合の新設分割設立会社の会計処理は、分割型の会社分割により親会社から子会社に事業を移転する場合の子会社(吸収分割承継会社)に準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第264項および第234項)。