共同支配企業の形成と判定された子会社同士の合併の会計処理の具体例

ここでは、共同支配企業の形成と判定された子会社同士の合併の会計処理について具体例を用いて解説します。

前提条件

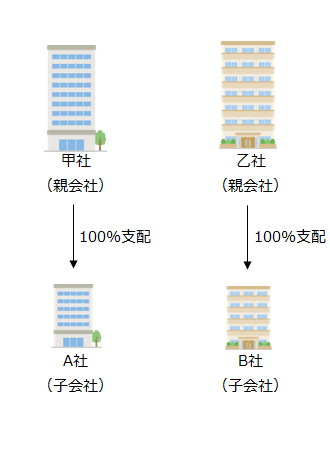

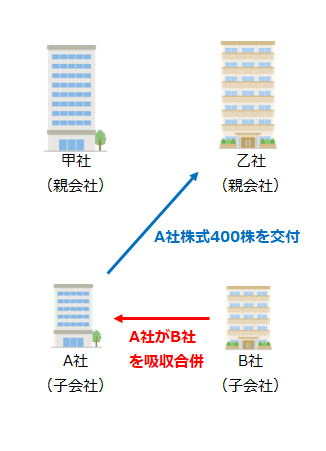

- 甲社は、A社を100%子会社として支配しています。また、乙社は、B社を100%子会社として支配しています。

- A社は、B社を吸収合併しました。したがって、この合併では、A社は吸収合併存続会社、B社は吸収合併消滅会社となります。

- 合併に際し、甲社と乙社は、A社を共同支配する契約を締結し、当該合併は共同支配企業の形成と判定されました。

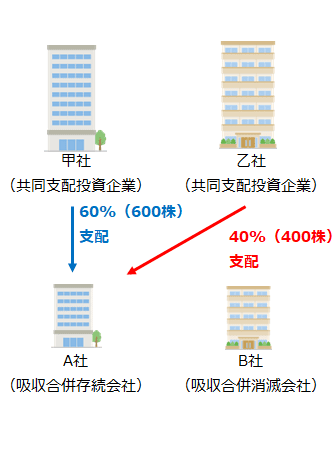

- A社は、B社の親会社である乙社に新たに株式を400株交付しました。なお、甲社はA社の株式を600株保有しています。

- 合併の結果、A社の発行済株式総数は1,000株、甲社の持分比率は60%(600株)、乙社の持分比率は40%(400株)となりました。

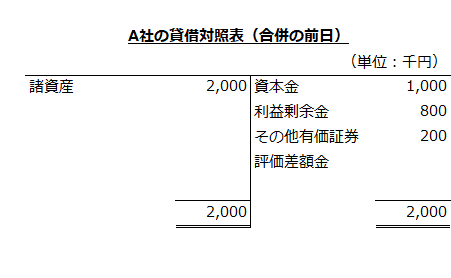

- A社の企業結合日の前日の個別貸借対照表は以下の通りです。なお、諸資産の適正な帳簿価額は2,000千円(株主資本=1,800千円、評価・換算差額等=200千円)、諸資産の時価は2,000千円、企業の時価は2,250千円です。

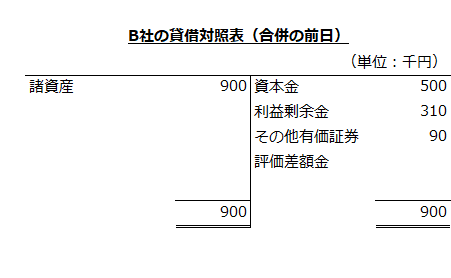

- B社の企業結合日の前日の個別貸借対照表は以下の通りです。なお、諸資産の適正な帳簿価額は900千円(株主資本=810千円、評価・換算差額等=90千円)、諸資産の時価は1,000千円、企業の時価は1,500千円です。

- A社は、増加する株主資本の額を払込資本とし、そのすべてを資本金として処理します。

- 甲社が保有するA社株式の適正な帳簿価額は1,000千円、乙社が保有するB社株式の適正な帳簿価額は500千円でした。

- 甲社はA社の設立時に100%子会社としており、乙社はB社の設立時に100%子会社としています。

会計処理目次

共同支配企業の形成

甲社はA社を100%子会社として支配し、乙社はB社を100%子会社として支配しています。

A社は、B社を吸収合併し、B社の親会社である乙社に400株を交付します。

吸収合併の結果、甲社と乙社が共同支配投資企業となってA社を共同支配し、吸収合併存続会社であるA社は共同支配企業になります。

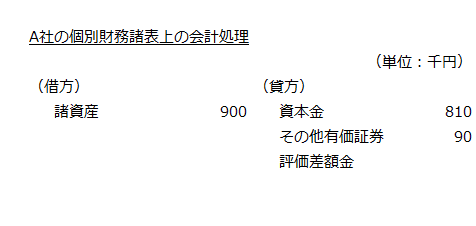

A社の個別財務諸表上の会計処理

親会社を異にする子会社同士の吸収合併による共同支配企業の形成にあたり、吸収合併存続会社(共同支配企業)は、移転された資産および負債を企業結合日の前日における吸収合併消滅会社の適正な帳簿価額により計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第184項)。

吸収合併消滅会社であるB社が企業結合日の前日に保有する諸資産の適正な帳簿価額は900千円(株主資本=810千円、評価・換算差額等=90千円)なので、A社は当該価額で諸資産を引き継ぎます。

株主資本項目は企業結合日の前日の適正な帳簿価額810千円(資本金500千円、利益剰余金310千円)を払込資本とし、そのすべてを資本金として処理します(同適用指針第185項(1)①)。また、評価・換算差額等も適正な帳簿価額で引き継ぐので、B社のその他有価証券評価差額金については90千円として処理します(同適用指針第185項(2))。

よって、A社の個別財務諸表上の会計処理は以下のようになります。

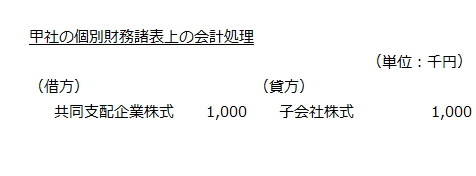

甲社の個別財務諸表上の会計処理

共同支配投資企業である甲社は、移転したA社株式(子会社株式)を適正な帳簿価額に基づいて共同支配企業株式に振り替えます(企業結合会計基準及び事業分離等会計基準に関する適用指針第189項(1))。

甲社が保有するA社株式の適正な帳簿価額は1,000千円なので、甲社の個別財務諸表上の会計処理は以下のようになります。

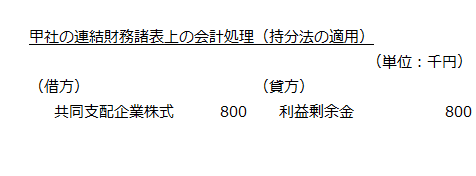

甲社の連結財務諸表上の会計処理

持分法の適用

連結財務諸表上、これまで連結していた子会社については、共同支配企業の形成時点の持分法による投資評価額にて共同支配企業株式へ振替処理し、持分法を適用します(企業結合会計基準及び事業分離等会計基準に関する適用指針第190項)。

甲社の連結財務諸表上、これまで連結していた結合企業A社について、A社に対する投資の取得原価を共同支配企業の形成時点における持分法による投資評価額へ修正します。

具体的には、A社株式(子会社株式)に関する開始仕訳とその振戻しを行うとともに、100%子会社としてA社に対して連結上計上していた取得後剰余金(利益剰余金)800千円を持分法による取得後剰余金として認識します。よって、甲社の持分法適用の会計処理は以下のようになります。

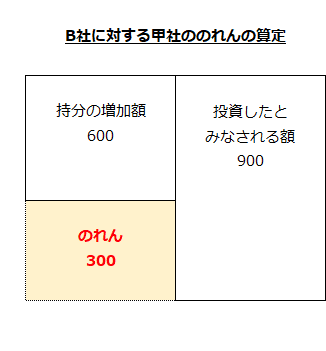

B社に対する60%の取得についてのれんの算定

甲社は、結合後企業A社を60%支配していることから、被結合企業B社について持分の60%を取得したことになります。

吸収合併により、B社に投資したとみなされる額とB社に係る甲社の持分の増加額の差額をのれんとして算定します。

B社に対して投資したとみなされる額

B社に対して投資したとみなされる額は、B社の企業の時価1,500千円に甲社の持分60%を乗じて計算します。

- B社に対して投資したとみなされる額

=B社の企業の時価×甲社の持分

=1,500千円×60%

=900千円

B社に係る甲社の持分の増加額

B社に係る甲社の持分の増加額は、B社の資本(諸資産の時価)1,000千円に甲社の持分60%を乗じて計算します。

- B社に係る甲社の持分の増加額

=B社の諸資産の時価×甲社の持分

=1,000千円×60%

=600千円

のれん

よって、B社に対するのれんは、以下の計算より300千円(借方)となります。

- のれん

=B社に対して投資したとみなされる額-B社に係る甲社の持分の増加額

=900千円-600千円

=300千円

なお、のれんについては、企業結合時点で連結財務諸表上の会計処理はありません。

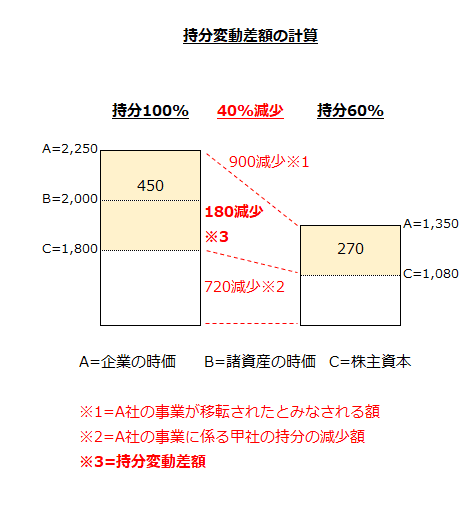

持分変動差額の認識

甲社は、A社を100%支配していましたが、吸収合併により持分が60%に減少しています。そのため、持分の減少について、持分変動差額を認識します。

持分変動差額は、A社の事業が移転されたとみなされる額からA社の事業に係る甲社の持分の減少額を差し引いて算定します。

A社の事業が移転されたとみなされる額

A社の事業が移転されたとみなされる額は、A社の企業の時価2,250千円に甲社の持分比率の減少40%(100%-60%)を乗じて計算します。

- A社の事業が移転されたとみなされる額

=A社の企業の時価×甲社の持分比率の減少

=2,250千円×40%

=900千円

なお、A社の事業が移転されたとみなされる額900千円は、B社に対して投資したとみなされる額900千円と一致します。

A社の事業に係る甲社の持分の減少額

A社の事業に係る甲社の持分の減少額は、A社の株主資本1,800千円に甲社の持分比率の減少40%を乗じて計算します。

- A社の事業に係る甲社の持分の減少額

=A社の株主資本×甲社の持分比率の減少

=1,800千円×40%

=720千円

持分変動差額

よって、持分変動差額は、以下の計算より180千円になります。

- 持分変動差額

=A社の事業が移転されたとみなされる額-A社の事業に係る甲社の持分の減少額

=900千円-720千円

=180千円

なお、持分変動差額の計算を図示すると以下のようになります。

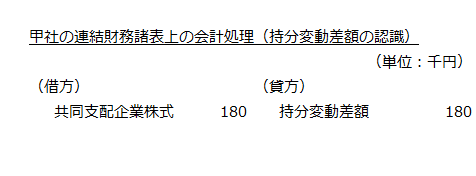

以上より、甲社の持分変動差額の認識の会計処理は以下のようになります。

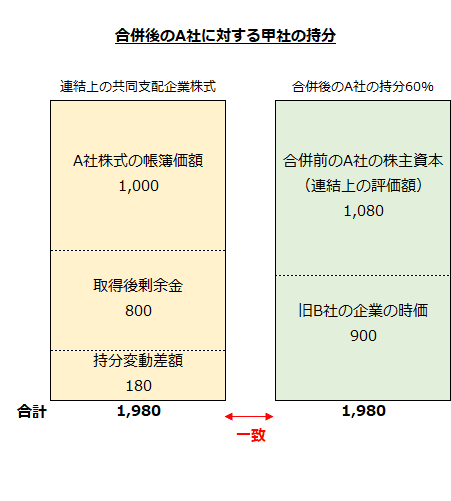

甲社の連結財務諸表上の共同支配企業株式

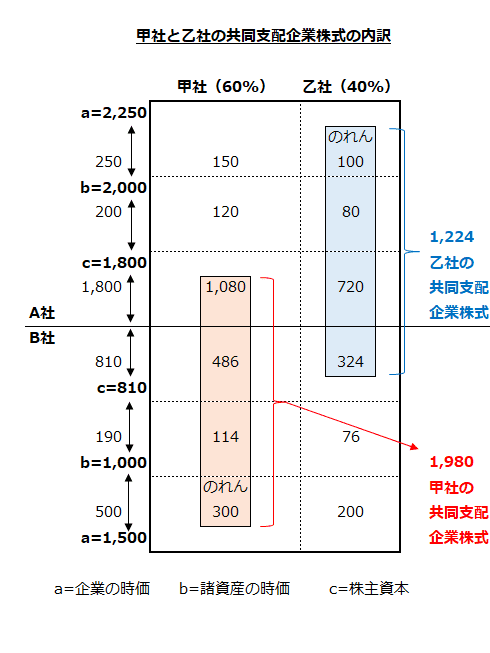

甲社の連結財務諸表に計上される共同支配企業株式は、1,980千円になります。

- 甲社の連結財務諸表上の共同支配企業株式

=A社株式の帳簿価額+取得後剰余金+持分変動差額

=1,000千円+800千円+180千円

=1,980千円

甲社のA社に対する持分

甲社は、A社を100%支配していましたが、合併により持分が60%に低下しています。この場合でも、甲社は、持分60%についてはA社への投資が継続していると考えられます。そのため、合併後も、A社の株主資本1,800千円のうち60%部分の1,080千円が甲社の持分となります。

- 甲社のA社に対する持分

=A社の株主資本×甲社の持分

=1,800千円×60%

=1,080千円

甲社のB社に対する持分

合併により、B社は消滅しましたが、旧B社の事業はA社に引き継がれています。

甲社は、合併により旧B社に新たに投資したとみなすことができます。すなわち、甲社の合併後のA社に対する持分が60%なので、甲社は合併により旧B社に60%投資したものと考えられます。

この場合、旧B社の60%を取得したことになるので、B社の企業の価値1,500千円の60%にあたる900千円が甲社の持分の増加となります。

- 甲社のB社に対する持分

=B社の企業の価値×甲社の持分

=1,500千円×60%

=900千円

合併後のA社に対する甲社の持分

合併後のA社に対する甲社の持分は、合併前のA社の株主資本の60%と旧B社の企業の時価の60%の合計1,980千円となり、甲社の連結財務諸表上の共同支配企業株式1,980千円と一致します。

- 合併後のA社に対する甲社の持分

=合併前のA社の株主資本の60%+旧B社の企業の時価の60%

=1,080千円+900千円

=1,980千円

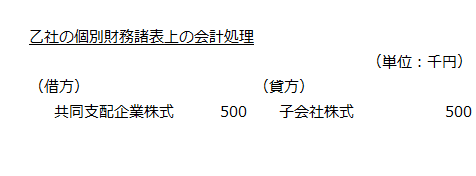

乙社の個別財務諸表上の会計処理

共同支配投資企業である乙社は、移転したB社株式(子会社株式)を適正な帳簿価額に基づいて共同支配企業株式に振り替えます(企業結合会計基準及び事業分離等会計基準に関する適用指針第189項(1))。

乙社が保有するB社株式の適正な帳簿価額は500千円なので、甲社の個別財務諸表上の会計処理は以下のようになります。

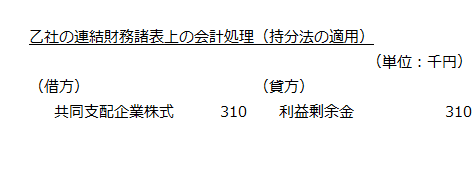

乙社の連結財務諸表上の会計処理

持分法の適用

乙社の連結財務諸表上、これまで連結していた被結合企業B社について、B社に対する投資の取得原価を共同支配企業の形成時点における持分法による投資評価額へ修正します。

具体的には、B社株式(子会社株式)に関する開始仕訳とその振戻しを行うとともに、100%子会社としてB社に対して連結上計上していた取得後剰余金(利益剰余金)310千円を持分法による取得後剰余金として認識します。よって、乙社の持分法適用の会計処理は以下のようになります。

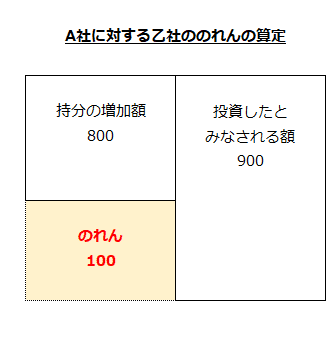

A社に対する40%の取得についてのれんの算定

乙社は、吸収合併により、結合後企業A社の持分を40%取得したことから、A社に投資したとみなされる額とA社に係る乙社の持分の増加額の差額をのれんとして算定します。

A社に対して投資したとみなされる額

A社に対して投資したとみなされる額は、A社の企業の時価2,250千円に乙社の持分40%を乗じて計算します。

- A社に対して投資したとみなされる額

=A社の企業の時価×乙社の持分

=2,250千円×40%

=900千円

A社に係る乙社の持分の増加額

A社に係る乙社の持分の増加額は、A社の資本(諸資産の時価)2,000千円に乙社の持分40%を乗じて計算します。

- A社に係る乙社の持分の増加額

A社の諸資産の時価×乙社の持分

=2,000千円×40%

=800千円

のれん

よって、A社に対するのれんは、以下の計算より100千円(借方)となります。

- のれん

A社に対して投資したとみなされる額-A社に係る乙社の持分の増加額

=900千円-800千円

=100千円

なお、のれんについては、企業結合時点で連結財務諸表上の会計処理はありません。

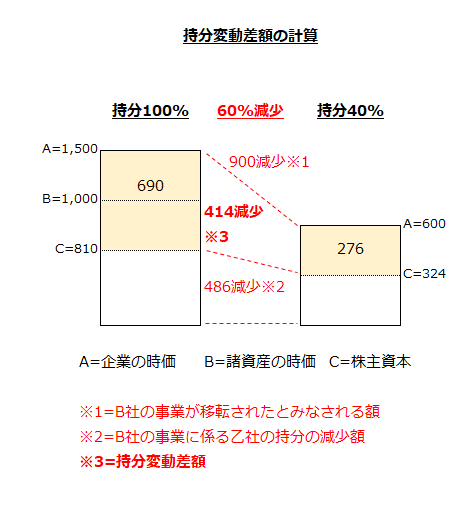

持分変動差額の認識

乙社は、B社を100%支配していましたが、吸収合併により持分が40%に減少しています。そのため、持分の減少について、持分変動差額を認識します。

持分変動差額は、B社の事業が移転されたとみなされる額からB社の事業に係る乙社の持分の減少額を差し引いて算定します。

B社の事業が移転されたとみなされる額

B社の事業が移転されたとみなされる額は、B社の企業の時価1,500千円に乙社の持分比率の減少60%(100%-40%)を乗じて計算します。

- B社の事業が移転されたとみなされる額

=B社の企業の時価×乙社の持分比率の減少

=1,500千円×60%

=900千円

なお、B社の事業が移転されたとみなされる額900千円は、A社に対して投資したとみなされる額900千円と一致します。

B社の事業に係る乙社の持分の減少額

B社の事業に係る乙社の持分の減少額は、B社の株主資本810千円に乙社の持分比率の減少60%を乗じて計算します。

- B社の事業に係る乙社の持分の減少額

=B社の株主資本×乙社の持分比率の減少

=810千円×60%

=486千円

持分変動差額

よって、持分変動差額は、以下の計算より414千円になります。

- 持分変動差額

=B社の事業が移転されたとみなされる額-B社の事業に係る乙社の持分の減少額

=900千円-486千円

=414千円

なお、持分変動差額の計算を図示すると以下のようになります。

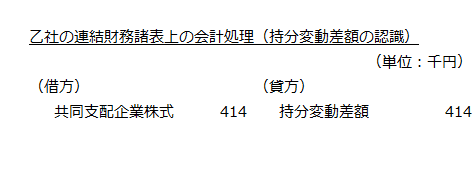

以上より、乙社の持分変動差額の認識の会計処理は以下のようになります。

乙社の連結財務諸表上の共同支配企業株式

乙社の連結財務諸表に計上される共同支配企業株式は、1,224千円になります。

- 乙社の連結財務諸表上の共同支配企業株式

=B社株式の帳簿価額+取得後剰余金+持分変動差額

=500千円+310千円+414千円

=1,224千円

乙社のA社に対する持分

乙社は、合併によりA社に新たに投資したとみなすことができます。すなわち、乙社の合併後のA社に対する持分が40%なので、乙社は合併によりA社に40%投資したものと考えられます。

この場合、A社の40%を取得したことになるので、A社の企業の価値2,250千円の40%にあたる900千円が乙社の持分の増加となります。

- 乙社のA社に対する持分

=A社の企業の価値×乙社の持分

=2,250千円×40%

=900千円

乙社のB社に対する持分

合併により、乙社が100%支配していたB社は消滅しましたが、旧B社の事業はA社に引き継がれています。そして、乙社の旧B社に対する持分は40%に低下しています。

この場合でも、乙社は、持分40%についてはB社への投資が継続していると考えられます。そのため、合併後も、B社の株主資本810千円のうち40%部分の324千円が乙社の持分となります。

- 乙社のB社に対する持分

=B社の株主資本×甲社の持分

=810千円×40%

=324千円

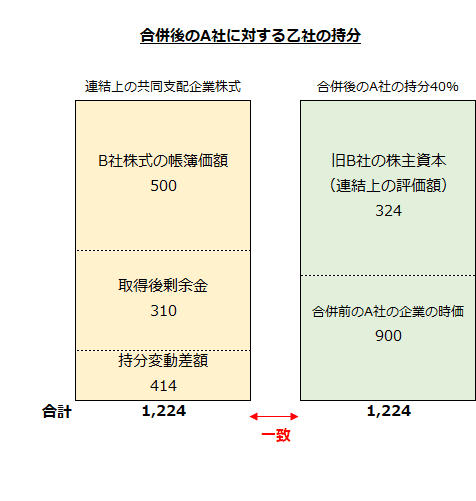

合併後のA社に対する乙社の持分

合併後のA社に対する乙社の持分は、旧B社の株主資本の40%と合併前のA社の企業の時価の40%の合計1,224千円となり、乙社の連結財務諸表上の共同支配企業株式1,224千円と一致します。

- 合併後のA社に対する乙社の持分

=合併前のB社の株主資本の40%+合併前のA社の企業の時価の40%

=900千円+324千円

=1,224千円

参考

吸収合併後の甲社と乙社の共同支配企業株式の内訳を図示すると以下のようになります。