共同支配企業の形成の判定

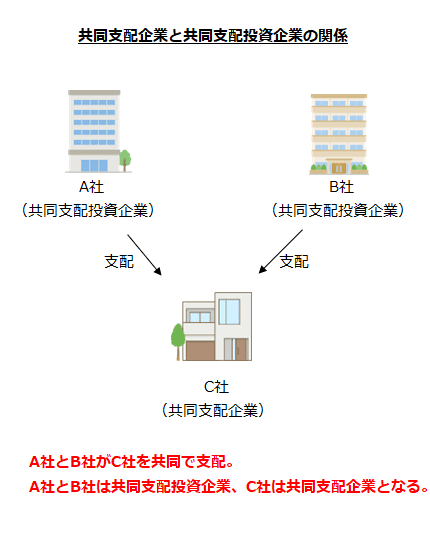

共同支配企業とは、複数の独立した企業により共同で支配される企業のことをいいます(企業結合に関する会計基準第11項)。また、共同支配企業を共同で支配する企業を共同支配投資企業といいます(同会計基準第12項)。

共同支配企業の形成の判定基準

ある企業結合を共同支配企業の形成と判定するためには、以下の全ての要件を満たす必要があります(企業結合に関する会計基準第37項および企業結合会計基準及び事業分離等会計基準に関する適用指針第175項)。

独立企業要件

共同支配投資企業となる企業は、複数の独立した企業から構成されている必要があります(企業結合会計基準及び事業分離等会計基準に関する適用指針第175項(1))。

共同支配企業の形成の判定にあたり、共同支配企業へ投資する企業とその子会社、緊密な者および同意している者は単一企業とみなすので(連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針第8項)、共同支配企業へ投資する企業がこれらの者のみから構成されている場合には、共同支配企業の形成には該当しません(企業結合会計基準及び事業分離等会計基準に関する適用指針第177項)。

契約要件

共同支配投資企業となる企業が共同支配となる契約等を締結している必要があります(企業結合会計基準及び事業分離等会計基準に関する適用指針第175項(2))。

契約要件を満たすためには、契約等は文書化されており、次のすべてが規定されていなければなりません(同適用指針第178項)。

- 共同支配企業の事業目的が記載され、当該事業遂行における各共同支配投資企業の重要な役割分担が取り決められていること

- 共同支配企業の経営方針および財務に係る重要な経営事項の決定は、すべての共同支配投資企業の同意が必要とされていること

共同支配企業の事業目的が記載され、当該事業遂行における各共同支配投資企業の重要な役割分担が取り決められていること

共同支配企業の事業の目的および各企業の当該事業遂行における重要な役割分担に関する取決めが明記されており、また、実態を伴っていることが必要です。共同支配となる契約等を締結し、共同支配投資企業の役割が契約書に明示されていても、実態が伴っていないと認められる企業は一般投資企業として取り扱われることになります(企業結合会計基準及び事業分離等会計基準に関する適用指針第425項)。

共同支配企業の経営方針および財務に係る重要な経営事項の決定は、すべての共同支配投資企業の同意が必要とされていること

重要な経営事項とは、一般に取締役会および株主総会の決議事項とされるものをいい、例えば、予算および事業計画、重要な人事、多額の出資、多額の資金調達・返済、第三者のための保証、株式の譲渡制限、取引上重要な契約、重要資産の取得・処分、事業の拡大、または撤退等があげられます。(企業結合会計基準及び事業分離等会計基準に関する適用指針第178項(2))。

なお、ある重要な経営事項の決議の際に賛成しなくとも積極的に反対しない限りは、その決議事項につき賛成したものとみなすこととしている場合には、原則として、「すべての共同支配投資企業の同意が必要とされていること」に該当せず、本要件を満たしたことにはなりません。ただし、共同支配企業の経営への関与の仕方が他の共同支配投資企業となる企業と異ならないと認められるような場合には、本要件を満たしたものとして取り扱います(同適用指針第178項(2)なお書き)。

重要な経営事項を共同支配企業の意思決定機関で決議する前に、すべての共同支配投資企業の事前承認が必要である旨、規定されている場合には、本要件を満たすものとして取り扱います(同適用指針第179項)。

対価要件

企業結合に際して支払われた対価のすべてが、原則として、議決権のある株式でなければなりません(企業結合に関する会計基準第37項(1))。

共同支配企業の形成の判定にあたり、「議決権のある株式」とは、株主総会において、企業結合会計基準及び事業分離等会計基準に関する適用指針第178項(2)における重要な経営事項に関する議決権が制限されていない株式をいいます(同適用指針第180項)。このような取扱いとなっているのは、共同支配投資企業に交付する共同支配企業の株式の議決権の内容について、差異(優劣)を設けることは共同支配の趣旨に反すると考えられるからです(同適用指針第429項)。

なお、企業結合の対価として、議決権のある株式以外の財産が交付された場合であっても、それが次に掲げる現金等の財産のときは、対価要件を満たしたものとして取り扱います(同適用指針第180項なお書き)。

- 企業結合比率の端数調整のための現金

- 株主からの買取請求権に基づく現金

また、最終事業年度の配当金見合いの合併交付金等は取得の対価に該当しないため、当該交付金等が交付された場合にも、対価要件を満たしたものとして取り扱います(同適用指針第180項また書き)。

対価要件の判定の前提

企業結合に際して支払われた対価のすべてが、原則として、議決権のある株式であると認められるためには、同時に次の要件のすべてが満たされなければなりません(企業結合に関する会計基準(注7))。

- 企業結合が単一の取引で行われるか、または、原則として、1事業年度内に取引が完了する。

- 交付株式の議決権の行使が制限されない。

- 企業結合日において対価が確定している。

- 交付株式の償還または再取得の取決めがない。

- 株式の交換を事実上無効にするような結合当事企業の株主の利益となる財務契約がない。

- 企業結合の合意成立日前1年以内に、当該企業結合を目的として自己株式を受け入れていない。

「5」については、交付株式を担保とする貸付保証契約や一方の結合当事企業の株主に実質的に一定の利回りを保証するような契約等が含まれます(企業結合会計基準及び事業分離等会計基準に関する適用指針第180-2項(5))。

「6」の企業結合の合意成立日とは、企業結合に関する契約書を承認する株主総会において議決権を行使できる株主が確定する日をいいます。なお、企業結合を目的として自己株式を受け入れるとは、自己株式の受入れを当該企業結合の目的としていることが内部文書等により明らかな場合をいいます。また、一方の結合当事企業が他の結合当事企業の株式を受け入れる行為も同様に取り扱います(同適用指針第180-2項(6))。

対価要件については、共同支配投資企業となる企業に支払われた対価を前提とした定めであり、一般投資企業に対するものは含まれません(同適用指針第175項)。

その他の支配要件

独立企業要件、契約要件、対価要件以外に支配関係を示す一定の事実が存在しないことが必要です(企業結合に関する会計基準第37項(2)および企業結合会計基準及び事業分離等会計基準に関する適用指針第175項(4))。

ここで、支配関係を示す一定の事実が存在しないこととは、以下のいずれにも該当しない場合をいいます(企業結合に関する会計基準(注8))。

- いずれかの結合当事企業の役員もしくは従業員である者またはこれらであった者が、結合後企業の取締役会その他これに準ずる機関(重要な経営事項の意思決定機関)を事実上支配している

- 重要な財務および営業の方針決定を支配する契約等により、結合当事企業のうち、いずれかの企業が他の企業より有利な立場にある

- 企業結合日後2年以内にいずれかの結合当事企業が投資した大部分の事業を処分する予定がある

いずれかの結合当事企業の役員もしくは従業員である者またはこれらであった者が、結合後企業の取締役会その他これに準ずる機関(重要な経営事項の意思決定機関)を事実上支配している

事実上支配しているかどうかについては、構成員の過半数を占めているかどうかが重要な判断要素として考えられるため、企業結合日において、次のすべての人数等を勘案して判定します。ただし、企業結合日において構成員の変更が予定されている場合や構成員の間に緊密な関係がある場合などには、それらについても加味して判定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第181項)。

- 委員会設置会社の場合には、取締役の人数。なお、結合後企業に執行役会等、重要な経営事項に関する意思決定機関が設置された場合には、その構成員の人数。

- 上記「1」以外の会社の場合、取締役の人数。なお、結合後企業に常務会、経営会議等、重要な経営事項の意思決定機関が設置された場合には、その構成員の人数。

いずれかの企業の役員等が代表取締役(または代表執行役)や常勤取締役(または執行役)の大半を占めるなど、重要な経営事項の意思決定機関において、主として業務執行に携わる役員の割合が大幅に異なる場合には、その実態を踏まえて判定します(同適用指針第181項(1)ただし書き)。

重要な財務および営業の方針決定を支配する契約等により、結合当事企業のうち、いずれかの企業が他の企業より有利な立場にある

例えば、次のような株式が企業結合日に存在する場合には、保有者の属性、潜在株式または種類株式の発行の経緯および現実的な議決権の行使可能性等を踏まえ、当該株式の存在と効果を考慮して判定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第181項(2))。

- 共同支配投資企業となる企業のうち、特定の企業に発行している潜在株式

- 拒否権を行使できる株式(会社法第108条第1項第8号)

企業結合日後2年以内にいずれかの結合当事企業が投資した大部分の事業を処分する予定がある

「大部分の事業を処分」に該当するかどうかは、共同支配企業の売上、利益およびキャッシュ・フローならびに資産および負債に与える影響を勘案して判断します。なお、企業結合日後2年以内にいずれかの共同支配投資企業となる企業の大部分の事業を関連会社に移転する予定がある場合または大部分の事業を分離して関連会社とする予定がある場合には、大部分の事業の処分に該当するものとして取り扱います(企業結合会計基準及び事業分離等会計基準に関する適用指針第181項(3))。

「処分する予定」とは、いずれかの共同支配投資企業となる企業が投資した大部分の事業を処分する計画が、企業結合の一環として、あらかじめ、当該企業の取締役会等の意思決定機関で決定されている場合をいいます(同適用指針第181項(3)また書き)。

一般投資企業が含まれる場合

共同支配投資企業となる企業の有する議決権の合計が、共同支配企業となる結合後企業の議決権の過半数を占めており、かつ、共同支配投資企業となる企業が、企業結合会計基準及び事業分離等会計基準に関する適用指針第175項の独立企業要件、契約要件、対価要件、その他の支配要件のすべてを満たす場合には、共同支配企業へ投資する企業の中に次のいずれかに該当する企業(一般投資企業)が含まれていても、当該企業結合は共同支配企業の形成に該当するものとして取り扱います(同適用指針第176項)。

- 共同支配となる契約等を締結していないが共同支配企業へ投資する企業

- 共同支配となる契約等を締結し、共同支配企業へ投資する企業の役割が契約書に明示されていても、事実上、共同支配企業の重要な役割を担っていないと認められる当該企業

このように取り扱うのは、共同支配企業の株主の中には、主として資金調達の役割を担うのみで、経営に関与することを目的としていないものが存在する場合(一般投資企業にとっては純投資を目的としている場合)もあり、そのような株主が存在することのみをもって、共同支配企業の形成に該当しないと判定することは適当ではないと考えられるからです(同適用指針第422項)。

共同支配企業の形成と判定されなかった場合

企業結合が、共同支配企業の形成と判定されなかった場合には、取得または共通支配下の取引として会計処理します。