企業結合が取得とされた場合の取得原価の配分の会計処理の具体例(暫定的な会計処理)

ここでは、企業結合が取得とされた場合の取得原価の配分の会計処理(暫定的な会計処理)について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は乙社(3月決算会社)をx2年10月1日に吸収合併し、甲社が取得企業とされました。

- 乙社の取得原価は、7,000千円です。

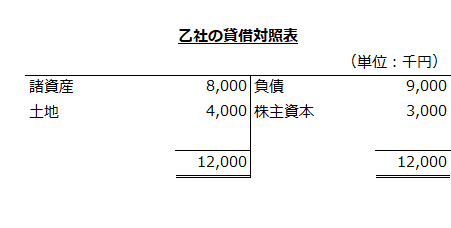

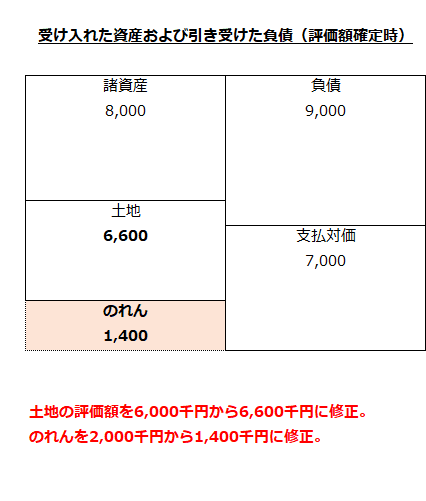

- 企業結合日の前日の乙社の個別貸借対照表は以下の通りです。なお、乙社の土地については、時価が入手できず、取得原価の配分作業が完了しなかったため、その時点において入手可能な合理的な情報に基づき、評価額を6,000千円として暫定的な会計処理を行います。また、その他の資産については、帳簿価額と時価が一致しているものとします。

- x3年4月1日に追加的な情報を入手し、土地の評価額が6,600千円と算定されました。

- 甲社は、のれんを10年で償却します。

個別財務諸表上の会計処理

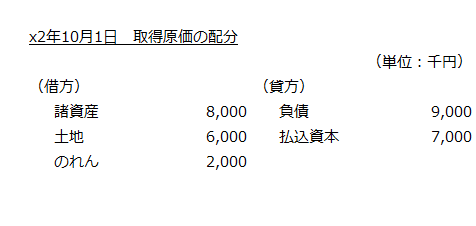

x2年10月1日

取得原価の配分

甲社は、x2年10月1日の企業結合日(合併期日)に入手可能な情報に基づき、乙社の保有する土地への取得原価の配分額を暫定的に決定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第69項)。

x2年10月1日時点で、乙社の保有する土地の評価額は6,000千円とされたので、土地への取得原価の配分額は、暫定的に6,000千円とします。

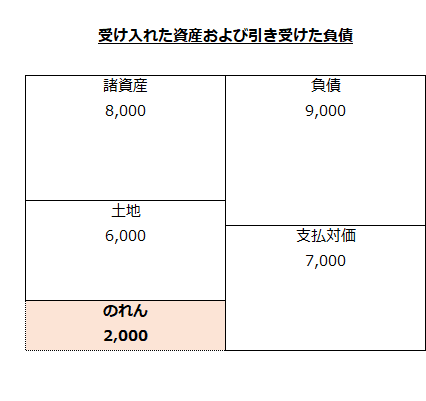

したがって、受け入れた資産および引き受けた負債の純額は、5,000千円になります。

- 受け入れた資産および引き受けた負債の純額

=受け入れた資産-引き受けた負債

=諸資産+土地-負債

=8,000千円+6,000千円-9,000千円

=5,000千円

取得原価7,000千円は、受け入れた資産および引き受けた負債に配分された純額を上回るので、当該超過額2,000千円は、のれんとなります。

- のれん

=取得原価-受け入れた資産と引き受けた負債の純額

=7,000千円-5,000千円

=2,000千円

甲社の受け入れた資産、引き受けた負債、取得原価(支払対価)およびのれんを図示すると以下のようになります。

よって、取得原価の配分の会計処理は以下のようになります。

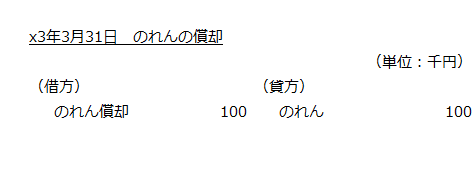

x3年3月31日

のれんの償却

のれんは10年で償却するので、以下の計算より償却額は100千円になります。

- のれんの償却額

=2,000千円/10年×6ヶ月/12ヶ月

=100千円

よって、のれんの償却の会計処理は以下のようになります。

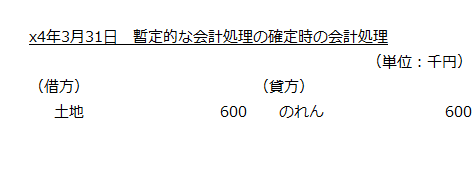

x4年3月31日

暫定的な会計処理の確定

暫定的な会計処理を確定させたことにより取得原価の配分額を見直した場合には、企業結合日におけるのれんの額も取得原価が再配分されたものとして会計処理を行い、企業結合年度に当該確定が行われたかのように会計処理を行います(企業結合会計基準及び事業分離等会計基準に関する適用指針第70項)。

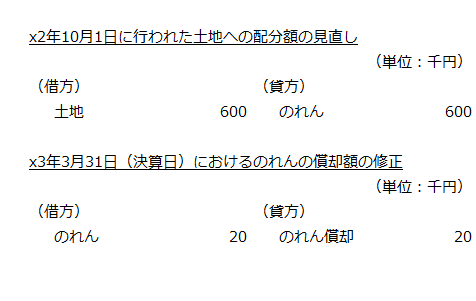

x3年4月1日に追加的な情報を入手し、土地の評価額が6,600千円であると算定されたので、暫定的な評価額6,000千円との差額600千円だけ、土地を増額するとともにのれんを減額します。

- 土地とのれんの修正額

=時価-暫定的な評価額

=6,600千円-6,000千円

=600千円

よって、暫定的な会計処理の確定時には、以下の会計処理を行います。

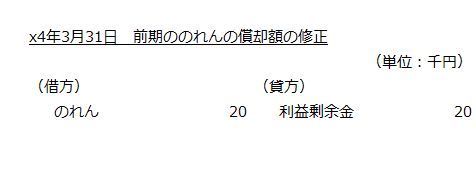

前期ののれんの償却額の修正

のれんが2,000千円から1,600千円と400千円減額されたことから、前期ののれんの償却額を修正します。

- 前期ののれんの償却額の修正

=前期に計上したのれんの償却額-確定したのれんの前期の償却額

=100千円-1,600千円/10年×6ヶ月/12ヶ月

=100千円-80千円

=20千円

なお、以下のようにのれんの修正額400千円からも償却額の修正額を計算できます。

- 前期ののれんの償却額の修正

=400千円/10年×6ヶ月/12ヶ月

=20千円

前期にのれんを20千円多く償却していたので、のれんの帳簿価額を20千円増額するととともに利益剰余金も同額増額します。よって、前期ののれんの償却額の修正の会計処理は以下のようになります。

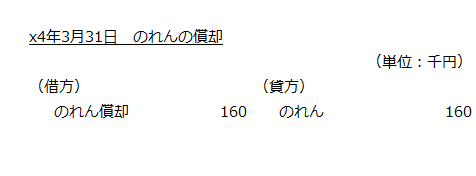

のれんの償却

のれんは10年で償却するので、以下の計算より償却額は160千円になります。

- のれんの償却額

=1,600千円/10年

=160千円

よって、のれんの償却の会計処理は以下のようになります。

x4年度の個別財務諸表の表示

暫定的な会計処理の確定が行われた年度(x4年度)において、企業結合年度(x3年度)の財務諸表を併せて表示するときには、x3年度に以下の仕訳が反映されたものとして、x3年度の財務諸表を表示します(企業結合会計基準及び事業分離等会計基準に関する適用指針第70項)。