取得とされた株式移転における株式移転設立完全親会社の会計処理(税効果会計)の具体例

ここでは、取得とされた株式移転における株式移転設立完全親会社の会計処理(税効果会計)について具体例を用いて解説します。

前提条件

- 甲社と乙社は、株式移転により株式移転設立完全親会社P社を設立しました。なお、甲社と乙社には資本関係はありません。

- 当該株式移転は取得とされ、甲社が取得企業、乙社が被取得企業とされました。

- 甲社株式の時価を基礎に株式の交換比率を考慮して算定した乙社株式の時価は700千円でした。

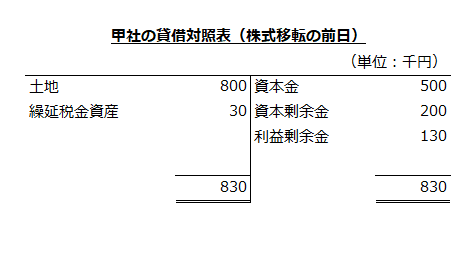

- 株式移転日の前日の甲社の個別貸借対照表は以下の通りです。なお、土地の税務上の簿価は900千円とします。

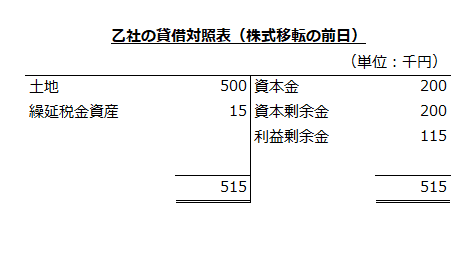

- 株式移転日の前日の乙社の個別貸借対照表は以下の通りです。なお、土地の税務上の簿価は550千円とします。

- 株式移転設立完全親会社P社は、増加すべき株主資本の全額を資本金としました。

- 法定実効税率は30%とします。

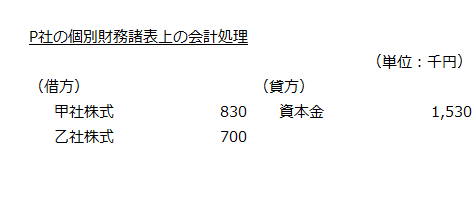

P社の個別財務諸表上の会計処理

甲社株式の取得原価の算定

甲社は取得企業です。

したがって、甲社株式の取得原価は、株式移転日の前日における適正な帳簿価額による株主資本の額に基づいて算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第121項(1)①)。

甲社の株式移転日の前日における資本金は500千円、資本剰余金は200千円、利益剰余金は130千円です。よって、甲社の株式移転日の前日における帳簿価額による株主資本は830千円です。

- 甲社の株主資本

=資本金+資本剰余金+利益剰余金

=500千円+200千円+130千円

=830千円

したがって、甲社株式の取得原価は830千円です。

乙社株式の取得原価の算定

乙社は被取得企業です。

したがって、企業結合が取得とされた場合の取得原価の算定方法(企業結合会計基準及び事業分離等会計基準に関する適用指針第37項から第50項)にしたがい、乙社株式の取得原価を算定します。

この場合、取得の対価となる財の時価は、株式移転完全子会社(被取得企業)の株主が株式移転設立完全親会社(結合後企業)に対する実際の議決権比率と同じ比率を保有するのに必要な数の株式移転完全子会社(取得企業)の株式を、株式移転完全子会社(取得企業)が交付したものとみなして算定します(同適用指針第121項(2)ただし書き)。

前提条件「3」より、乙社株式の時価は700千円であることから、P社の乙社株式の取得原価は700千円になります。

増加すべき株主資本の額

株式移転設立完全親会社が株式移転完全子会社株式を継続して保有する場合、取得時点から生じている一時差異について、税効果を認識しません(企業結合会計基準及び事業分離等会計基準に関する適用指針第123項、第115項および第404項)。

したがって、株式移転設立完全親会社であるP社の増加すべき株主資本の額は、甲社株式の取得原価830千円と乙社株式の取得原価700千円の合計1,530千円となります。

- 増加すべき株主資本の額

=甲社株式の取得原価+乙社株式の取得原価

=830千円+700千円

=1,530千円

前提条件から、増加すべき株主資本の全額を資本金とします。

以上より、P社の個別財務諸表上の会計処理は以下のようになります。