取得とされた株式交換の会計処理

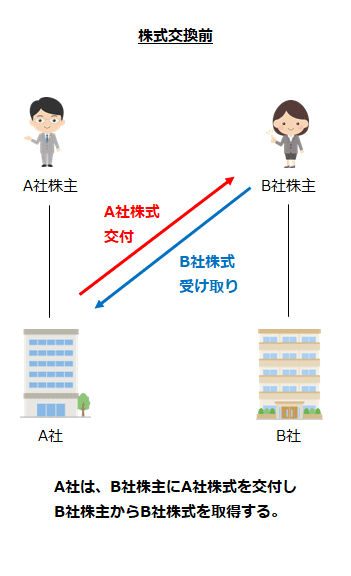

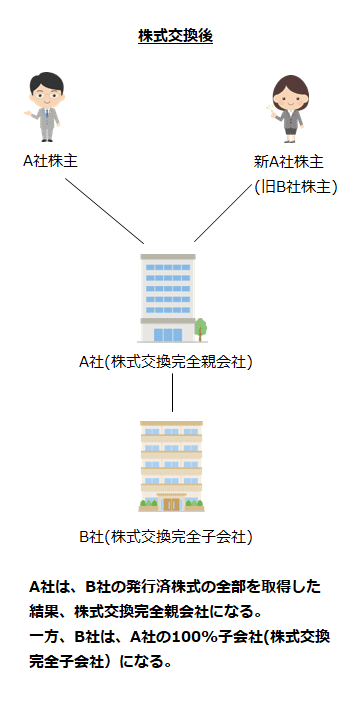

株式交換とは、ある株式会社が、他の株式会社の発行済株式の全部を取得し、その対価として自社の株式を他の株式会社の株主に交付する取引のことです。

株式交換により、他の株式会社の発行済株式の全部を取得した株式会社は株式交換完全親会社となり、発行済株式の全部を取得された株式会社は株式交換完全子会社となります。

株式交換完全親会社の個別財務諸表上の会計処理

子会社株式の取得原価の算定

株式交換完全親会社が取得する株式交換完全子会社株式の取得原価は、取得の対価に付随費用を加算して算定します。付随費用の取扱いは、金融商品会計に関する実務指針にしたがいます(企業結合会計基準及び事業分離等会計基準に関する適用指針第110項)。

取得の対価の具体的な算定は、取得原価の算定方法(同適用指針第37項から第50項)に準じて行います。

ただし、株式交換完全親会社が作成する連結財務諸表において、みなし取得日に株式交換が行われたものとして会計処理する場合には、個別財務諸表上も企業結合日をみなし取得日と読み替える必要があります(同適用指針第110項ただし書き)。

また、株式交換完全親会社が、株式交換日の前日に株式交換完全子会社となる企業の株式を保有していた場合、株式交換日の前日の適正な帳簿価額により、子会社株式に振り替えます(同適用指針第110項また書き)。

株式交換完全親会社が新株予約権付社債を承継する場合等

株式交換に際して、株式交換完全親会社が株式交換完全子会社の新株予約権者に新株予約権を交付する場合、または株式交換完全親会社が新株予約権付社債を承継する場合には、吸収合併存続会社が新株予約権等を交付したときに準じて、当該新株予約権または新株予約権付社債の時価を子会社株式の取得原価に加算するとともに、同額を新株予約権または新株予約権付社債として純資産の部または負債の部に計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第110-2項)。

増加資本の会計処理

増加資本は、以下の場合に分けて処理します。

株式交換完全親会社が新株を発行した場合

企業結合の対価として、株式交換完全親会社が新株を発行した場合には、払込資本(資本金または資本剰余金)の増加として会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第111項)。

増加すべき払込資本の内訳項目(資本金、資本準備金またはその他資本剰余金)は、会社法の規定に基づき決定します(同適用指針第111項なお書き)。

また、増加すべき株主資本の額は、子会社株式の取得原価の算定における取得の対価の算定に準じて処理します(同適用指針第111項また書き)。

株式交換完全親会社が自己株式を処分した場合

企業結合の対価として、株式交換完全親会社が自己株式を処分した場合には、増加すべき株主資本の額から処分した自己株式の帳簿価額を控除した額を払込資本の増加(当該差額がマイナスとなる場合にはその他資本剰余金の減少)として会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第112項)。

ここで、増加すべき株主資本の額は、自己株式の処分の対価の額を意味します。また、新株の発行と自己株式の処分を同時に行った場合には、新株の発行と自己株式の処分の対価の額が増加すべき株主資本の額となります。

増加すべき払込資本の内訳項目(資本金、資本準備金またはその他資本剰余金)は、会社法の規定に基づき決定します(同適用指針第112項なお書き)。

また、増加すべき株主資本の額は、子会社株式の取得原価の算定における取得の対価の算定に準じて処理します(同適用指針第112項また書き)。

株式交換完全親会社が自社の株式以外の財産を交付した場合

企業結合の対価として、株式交換完全親会社が株式交換完全子会社の株主に対して、株式交換完全親会社の株式以外の財産を交付した場合は、当該交付した財産の時価と企業結合日の前日における適正な帳簿価額との差額を株式交換日において、株式交換完全親会社の損益に計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第113項)。

子会社が親会社の株式を対価として株式交換した場合

子会社が親会社株式を支払対価として他の企業と株式交換を行う場合には、以下のように会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第114項)。

- 個別財務諸表上の会計処理

株式交換完全親会社が自社の株式以外の財産を交付した場合に準じて会計処理を行う。 - 連結財務諸表上の会計処理

個別財務諸表において計上された損益を、連結財務諸表上は資本取引として自己株式処分差額に振り替え、自己株式処分差益または自己株式処分差損として処理する(自己株式及び準備金の額の減少等に関する会計基準第9項および第10項)。自己株式処分差損をその他資本剰余金から減額しきれなかった場合は、その他利益剰余金から減額する(同会計基準第12項)。

株式交換完全親会社の税効果会計

株式交換完全親会社が受け入れた子会社株式(株式交換完全子会社の株式)に係る一時差異(取得のときから生じていたものに限る。)に関する税効果は認識しません(企業結合会計基準及び事業分離等会計基準に関する適用指針第115項)。

株式交換のときから生じている子会社株式に係る一時差異について、税効果を認識しないのは以下の理由からです(同適用指針第404項)。

- 継続保有を前提として新規に子会社株式を取得したにもかかわらず、税効果を通じて株式の取得時に損益を認識することは適当ではない。

- 将来における投資の売却により解消する一時差異は、親会社が売却時期を決定でき、かつ予測可能な将来の期間に売却を行う意思がない場合は税効果を認識しない(税効果会計に係る会計基準の適用指針第22項および第23項)という連結財務諸表における税効果の取扱いと整合的である。

ただし、予測可能な期間に当該子会社株式を売却する予定がある場合、または売却その他の事由により当該子会社株式がその他有価証券として分類されることとなる場合には、当該一時差異に対する税効果を認識します(企業結合会計基準及び事業分離等会計基準に関する適用指針第115項ただし書き)。

予測可能な期間に子会社株式を売却する予定がある場合でも、一部売却で売却後も子会社または関連会社にとどまる予定の場合には、認識する税効果は、売却により解消する部分の一時差異に限定されます。

なお、株式交換後に当該子会社株式に生じた一時差異は、通常の税効果会計の取扱いによります(同適用指針第115項なお書き)。

株式交換完全子会社の個別財務諸表上の会計処理

株式交換完全親会社が株式交換完全子会社の新株予約権者に新株予約権を交付する場合、または新株予約権付社債を承継する場合

株式交換に際して、株式交換完全親会社が株式交換完全子会社の新株予約権者に新株予約権を交付する場合、または株式交換完全親会社が新株予約権付社債を承継する場合には、株式交換日の前日に株式交換完全子会社で付していた適正な帳簿価額による新株予約権または新株予約権付社債の額を利益に計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第115-2項)。

株式交換完全親会社の連結財務諸表上の会計処理

投資と資本の消去

株式交換による企業結合が取得とされた場合の資本連結手続は、「連結財務諸表に関する会計基準第23項」にしたがい、株式交換完全親会社の投資と株式交換完全子会社の資本を相殺消去します(企業結合会計基準及び事業分離等会計基準に関する適用指針第116項)。

また、両者の消去差額であるのれん(または負ののれん)については、のれんに対する税効果(同適用指針第72項)およびのれんの会計処理(同適用指針第76項から第78項)に準じて会計処理します(同適用指針第116項また書き)。

株式交換完全親会社の投資

株式交換完全親会社の投資は、取得原価の算定方法(企業結合会計基準及び事業分離等会計基準に関する適用指針第37項から第50項)に準じて算定します(同適用指針第116項(1))。

株式交換完全親会社が、株式交換日の前日に株式交換完全子会社となる企業の株式を保有していた場合、株式交換日の時価に基づいて子会社株式に振り替えて取得原価に加算し、その時価と適正な帳簿価額との差額は、当期の段階取得に係る損益として処理します(同適用指針第116項(1)なお書きおよび第46-2項)。

投資会社が持分法適用関連会社と企業結合した場合には、株式交換日の前日の被取得企業の株式(関連会社株式)の持分法による評価額と株式交換日の時価との差額は、当期の段階取得に係る損益とし、これに見合う金額は、のれん(または負ののれん)の修正として処理します。なお、株式交換日の前日の個別財務諸表上の関連会社株式の帳簿価額と持分法による評価額との差額は、のれん(または負ののれん)の修正として処理します(同適用指針第116項(1)第46-2項)。

株式交換完全子会社の資本

株式交換完全子会社の資本は、取得原価の配分方法(企業結合会計基準及び事業分離等会計基準に関する適用指針第51項から第78項)に準じて算定された識別可能資産および負債の差額とします。

株式交換日が株式交換完全子会社の決算日以外の場合

株式交換日が株式交換完全子会社の決算日以外の日である場合には、連結財務諸表に関する会計基準 (注5)にしたがい、株式交換日の前後いずれかの決算日(みなし取得日)に株式交換が行われたものとみなして会計処理することができます(企業結合会計基準及び事業分離等会計基準第117項)。

この場合、同適用指針第38項の企業結合日をみなし取得日と読み替えます。ただし、みなし取得日は、企業結合の主要条件が合意されて公表された日以降としなければなりません。